Контролінг для менеджерів - Маркіна І. А. - 9.4. Аналіз чутливості прибутку

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку зазвичай називають аналізом чутливості. Він спрямований на дослідження змін, які відбуваються з операційним прибутком підприємства під впливом змін певних параметрів його діяльності. Такими чинниками насамперед є ціна реалізації продукції, обсяг продажу та витрати підприємства. Взаємозв'язок між витратами, обсягом діяльності та прибутком формує основну модель фінансової діяльності суб'єкта господарювання. За його допомогою можна дістати відповіді на такі питання:

O який прибуток отримає підприємство за певного обсягу діяльності;

O скільки продукції необхідно реалізувати для отримання запланованої величини прибутку;

O який має бути обсяг діяльності для покриття всіх витрат і отримання прибутку;

O яку величину витрат за існуючого обсягу продажу може дозволити підприємство, щоб не потрапити в зону збитків тощо.

Отже, можна вважати, що призначення цього аналізу полягає у визначенні певних показників (витрат, обсягу реалізації, прибутку) при заданих параметрах інших показників.

Отриманню прибутку та його максимізації сприяють різноманітні поточні управлінські рішення (наприклад, прийняття нового замовлення, припинення випуску певної продукції, оптимізація структури випуску, визначення мінімально можливої ціни реалізації тощо). Вони передбачають здійснення аналізу витрат за певним обраним напрямом дій. Тому розуміння залежності між витратами, обсягом діяльності та прибутком є необхідною умовою для планування майбутніх операцій підприємства і прийняття управлінських рішень на короткострокову перспективу. Завдання керівництва полягає в тому, щоб здійснювати управління кожним чинником, який впливає на прибуток, для збільшення рентабельності підприємства в цілому.

Слід зазначити, що аналіз "витрати - обсяг - прибуток" дещо спрощує реальну картину бізнесу. Тому необхідно звернути увагу на низку припущень, які покладені в основу цього аналізу і обмежують сферу його застосування. Це такі припущення:

- ціна реалізації продукції не залежить від обсягу її продажу;

- всі витрати підприємства слід розглядати як змінні або як постійні;

- протягом періоду, що аналізується, поведінку витрат та доходів можна описати лінійною функцією (змінні витрати прямо залежать від обсягів діяльності підприємства, а постійні витрати залишаються незмінними);

- єдиним чинником, що впливає на витрати та доходи, є обсяг продажу;

- обсяги виробництва та продажу однакові;

- підприємство виготовляє і реалізує один вид продукції або в нього стабільна номенклатура випуску.

Якщо одне або більше припущень не дотримуються, то застосування розглядуваного аналізу може призвести до некоректних результатів, і, як наслідок, прийняття на їх основі неправильних рішень.

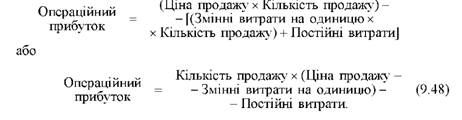

У найпростішому вигляді залежність прибутку від величини витрат та обсягу діяльності звичайно подають так:

Операційний прибуток = Загальні доходи - Загальні витрати. (9.47)

Якщо взяти до уваги рівень діяльності, а саме обсяг продажу і поведінку витрат, то це рівняння можна трансформувати у такий спосіб:

На підставі рівняння (9.48) можна виділити такі основні способи збільшення прибутку підприємства:

O збільшити ціну продажу за одиницю продукції;

O знизити змінні витрати на одиницю продукції;

O знизити постійні витрати;

O збільшити кількість реалізованих одиниць продукції.

Аналіз чутливості прибутку дозволяє визначити вплив на прибуток зміни витрат, ціни та обсягу продажу. Для цього використовують такі показники: точка безпеки, запас фінансової міцності, операційний важіль.

Точка безпеки - це різниця між фактичним і критичним обсягами випуску й реалізації (у натуральному вираженні). Корисно розрахувати відношення точки безпеки до фактичного обсягу (у відсотках). Ця величина покаже, на скільки відсотків може знизитися обсяг випуску й реалізації, щоб підприємству вдалося уникнути збитку. Точка безпеки характеризує ризик підприємства: чим менша точка безпеки, тим більший ризик того, що фактичний обсяг виробництва й реалізації продукції не досягне критичного рівня і підприємство виявиться в зоні збитків.

Економічний зміст запасу фінансової міцності всього підприємства в цілому це вартісне вираження точки безпеки. Точка безпеки показує, наскільки фактичний обсяг близький до критичного, а запас фінансової міцності допомагає оцінити, наскільки фактичний виторг наближається до критичного.

Запас фінансової міцності - це перевищення фактичної виручки від реалізації над точкою беззбитковості. Як правило, цей показник вимірюється у процентах від виручки. Його ще називають Маржа безпеки. Вона вказує, наскільки можна скоротити обсяг реалізації, перш ніж підприємство перейде в зону збитків. В абсолютному виразі визначається за формулою:

В процентному виразі, або як коефіцієнт фінансової міцності, обчислюється за формулою:

Де Мб - маржа безпеки, Оа - обсяг очікуваної реалізації, Об - обсяг реалізації в точці беззбитковості.

Будь-яка зміна обсягу реалізації спричинює ще більшу зміну прибутку. Цей феномен називається Ефектом операційного важеля.

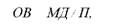

Операційний важіль - величина, визначена як частка від ділення маржинального доходу (внеску на покриття) на прибуток. Вона характеризує процент зміни прибутку, що забезпечує кожний процент зміни виручки. Сила операційного важеля характеризує рівень підприємницького ризику підприємства. Визначається за формулою:

Де ОВ - операційний важіль, МД - маржинальний дохід, П - прибуток.

Сила операційного важеля показує, на скільки відсотків зміниться прибуток при зміні виторгу на 1 %, тобто якщо прибуток близиться до нуля, то сила операційного важеля прагне до нескінченності: навіть найслабші коливання обсягу виробництва навколо критичної точки спричинюють сильні відносні коливання прибутку.

Чим більше частка постійних витрат у загальній сумі витрат, ти сильніше діє операційний важіль. Потужний операційний важіль це високий операційний ризик. Тому в ситуації, коли попит нестабільний, рекомендується знижувати постійні витрати: навіть невелике зниження виторгу призводить до різкого падіння прибутку.

Якщо попит стабільний, доцільно знижувати частку змінних витрат і нарощувати частку постійних витрат, тому що це приведе до більшого приросту прибутку.

Схожі статті

-

Контролінг для менеджерів - Маркіна І. А. - 9.3. Аналіз беззбитковості

З метою більш якісного прогнозування діяльності фірми на незначну та тривалу перспективу, що характерно для оперативного і стратегічного контролінгу...

-

Контролінг для менеджерів - Маркіна І. А. - 7.2. Структура системи бюджетів на підприємстві

Бюджетування здійснюють у двох основних напрямках (рис. 7.1): O підготовка функціональних бюджетів, тобто бюджетів підрозділів підприємств. Відповідно...

-

Найчастіше на практиці застосовують такі принципи: функціональний, територіальний, відповідності організаційної структурі й подібності структурних...

-

Необхідно звернути увагу на неоднозначність підходів учених при визначенні етапів розробки бюджетів. Аналіз вивчених точок зору дозволяє виразити своє...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 7. Бюджетування як інструмент контролінгу

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - 7.1. Поняття бюджету. Цілі та задачі бюджетування

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - 8.1. Відхилення та їх причини. Аналіз відхилень

8.1. Відхилення та їх причини. Аналіз відхилень Логічним завершенням процесу бюджетування на підприємстві є аналіз відхилень. Основна мета аналізу...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 8. Оперативний аналіз відхилень в бюджетуванні

8.1. Відхилення та їх причини. Аналіз відхилень Логічним завершенням процесу бюджетування на підприємстві є аналіз відхилень. Основна мета аналізу...

-

Контролінг для менеджерів - Маркіна І. А. - 7.5. Переваги та недоліки бюджетування

Необхідно звернути увагу на неоднозначність підходів учених при визначенні етапів розробки бюджетів. Аналіз вивчених точок зору дозволяє виразити своє...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 3. СИСТЕМА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - 7.3. Види бюджетів та їх особливості

Бюджети класифікують за різними ознаками. Зупинимося лише на основних із них. В залежності від періодичності охоплення Вони бувають від одного року (або...

-

Контролінг для менеджерів - Маркіна І. А. - 4.2. Класифікація центрів відповідальності

Основою обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням ними...

-

Контролінг для менеджерів - Маркіна І. А. - 6.3. Логістика

Логістику все частіше згадують, коли мова йде про практику підприємств. При цьому в основному мають на увазі тільки таку її сферу, як "виробництво точно...

-

Аналізуючи сучасні теоретичні дослідження, можна стверджувати, що на сьогодні відсутній універсальний підхід до обгрунтування сутності поняття...

-

Контролінг для менеджерів - Маркіна І. А. - 1.1. Сутнісна характеристика контролінгу

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Контролінг для менеджерів - Маркіна І. А. - 6.6. Аналіз сильних і слабких сторін підприємства

Аналіз сильних і слабких сторін підприємства (АСС) є найважливішим інструментом стратегічного планування. За допомогою нього можна швидко і просто...

-

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

Контролінг для менеджерів - Маркіна І. А. - 6.2. Крива досвіду

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

-

Процес контролінгу містить у собі розробку системи координації і контролю за процесом досягнення кінцевих результатів. Метою цього є формування системи...

-

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

-

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві 1.1. Сутнісна характеристика контролінгу Контролінг - це...

-

В умовах становлення ринкових відносин будь-яке підприємство поза залежністю від форми власності стає економічно і юридично самостійним. Таке положення...

-

Контролінг для менеджерів - Маркіна І. А. - 6.5. Аналіз потенціалу

Успіх чи не успіх підприємства на ринку залежить від багатьох факторів, які можна вивчити за допомогою аналізу потенціалу. Такий аналіз дозволяє виявити...

-

Контролінг для менеджерів - Маркіна І. А. - Ріст ринку

Як показує крива досвіду, відносна частка ринку має особливе значення. З ростом ринкової частки знижуються потенційні витрати на одиницю продукції і,...

-

Контролінг для менеджерів - Маркіна І. А. - Відносна частка ринку

Як показує крива досвіду, відносна частка ринку має особливе значення. З ростом ринкової частки знижуються потенційні витрати на одиницю продукції і,...

-

Контролінг для менеджерів - Маркіна І. А. - 6.4. Портфельний аналіз

Портфельний аналіз - новий метод, що дозволяє поліпшити стратегічне планування на підприємстві. Цей метод припускає аналіз стратегій підприємства в...

-

Контролінг для менеджерів - Маркіна І. А. - 3.3. Характеристика оперативного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

Контролінг для менеджерів - Маркіна І. А. - 3.2. Характеристика стратегічного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

Контролінг для менеджерів - Маркіна І. А. - 9.4. Аналіз чутливості прибутку