Фінансовий облік у банках - Табачук Г. П. - 3.2.2. Облік міжбанківських кредитів

У міжбанківській сфері банки можуть одержувати кредити від Національного банку України та від інших банків.

Міжбанківські кредити, які надає банкам Національний банк України, мають структуру й обліковуються на пасивних рахунках 131 та 132 груп залежно від терміну, на який вони отримані (табл. 3.3).

Таблиця 3.3. Структура відображення кредитів, що отримані від НБУ, у Плані рахунків бухгалтерського обліку в банках

|

План рахунків банку (банк-позичальник) | |

|

131 |

Короткострокові кредити, що отримані від Національного банку України |

|

1310 |

П Кредит овернайт, що отриманий від Національного банку України шляхом рефінансування |

|

1311 |

П Кошти, які отримані від Національного банку України за операціями репо |

|

1312 |

П Короткострокові кредити, що отримані від Національного банку України шляхом рефінансування |

|

1313 |

П Короткострокові стабілізаційні кредити, які отримані від Національного банку України |

|

1315 |

П Неамортизована премія за короткостроковими кредитами, що отримані від Національного банку України |

|

1316 |

КП Неамортизований дисконт за короткостроковими кредитами, що отримані від Національного банку України |

|

План рахунків банку (банк-позичальник) | |

|

1317 |

П Прострочена заборгованість за короткостроковими кредитами, що отримані від Національного банку України |

|

1318 |

П Нараховані витрати за короткостроковими кредитами, що отримані від Національного банку України |

|

132 |

Довгострокові кредити, які отримані від Національного банку України |

|

1322 |

П Довгострокові кредити, що отримані від Національного банку України |

|

1323 |

П Довгострокові стабілізаційні кредити, що отримані від Національного банку України |

|

1324 |

П Довгострокові кредити, що отримані від Національного банку України за рахунок коштів міжнародних фінансових організацій |

|

1325 |

П Неамортизована премія за довгостроковими кредитами, що отримані від Національного банку України |

|

1326 |

КП Неамортизований дисконт за довгостроковими кредитами, що отримані від Національного банку України |

|

1327 |

П Прострочена заборгованість за довгостроковими кредитами, що отримані від Національного банку України |

|

1328 |

П Нараховані витрати за довгостроковими кредитами, що отримані від Національного банку України |

Міжбанківські кредити можуть надаватися одним банком іншому. Тоді облік операцій здійснюється як на балансі банку-кредитора, так і банку-позичальника (табл. 3.4).

Таблиця 3.4. Структура відображення міжбанківських кредитів у Плані рахунків бухгалтерського обліку в банках

|

План рахунків банку (банк-кредитор) |

План рахунків банку (банк-позичальник) |

|

152 Кредити, що надані іншим банкам 1520 А Фінансовий лізинг (оренда), що наданий іншим банкам 1521 А Кредити овернайт, Що надані іншим банкам 1522 А Кредити, що надані іншим банкам за операціями репо |

162 Кредити, які отримані від інших банків 1621 П Кредити овернайт, Що отримані від інших банків 1622 П Кредити, що отримані від інших банків за операціями репо 1623 П Короткострокові кредити, що отримані від інших банків |

|

План рахунків банку (банк-кредитор) |

План рахунків банку (банк-позичальник) |

|

1523 А Короткострокові кредити, що надані іншим банкам 1524 А Довгострокові кредити, що надані іншим банкам 1525 А Неамортизована премія за кредитами, що надані іншим банкам 1526 КА Неамортизований дисконт за кредитами, що надані іншим банкам 1527 А Прострочена заборгованість за кредитами, що надані іншим банкам 1528 А Нараховані доходи за кредитами, що надані іншим банкам 1529 А Прострочені нараховані доходи за кредитами, що надані іншим банкам |

1624 П Довгострокові кредити, що отримані від інших банків 1625 П Неамортизована премія за кредитами, що отримані від інших банків 1626 КП Неамортизований дисконт за кредитами, Що отримані від інших банків 1627 П Прострочена заборгованість за кредитами, що отримані від інших банків 1628 П Нараховані витрати За кредитами, що отримані від інших банків |

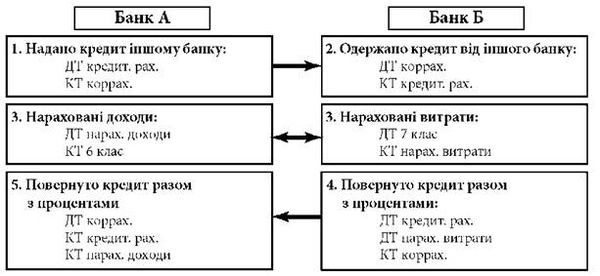

Схему обліку міжбанківських кредитів представлено на рис. 3.2.

Рис. 3.2. Облік міжбанківських кредитів

Якщо дата угоди і дата розрахунків не збігаються, банк має відображати суму зобов'язання з кредитування на дату здійснення кредитної операції (у день виникнення в банку зобов'язання з кредитування) на позабалансових рахунках:

9100 А Зобов'язання з кредитування, що надані банкам

9110 П Зобов'язання з кредитування, що отримані від банків.

При відображенні міжбанківських кредитних операцій на дату укладення кредитного договору:

► Банк-кредитор відображає в обліку надані зобов'язання з кредитування бухгалтерським проведенням

Дт Рахунки для обліку наданих зобов'язань з кредитування

Кт Контррахунок - на суму зобов'язань за цим договором

► Банк-позичальник відображає отримані зобов'язання з кредитування бухгалтерським проведенням

Дт Контррахунок

Кт Рахунок для обліку отриманих зобов'язань з кредитування - на суму зобов'язань за цим договором.

Банк визнає зобов'язання з кредитування за позабалансовими рахунками до часу його погашення, закінчення строку виконання або строку дії договору.

Банк оцінює надані (отримані) кредити під час первинного визнання за справедливою вартістю, уключаючи витрати на операцію, і відображає в бухгалтерському обліку відповідно як актив та зобов'язання, які не підлягають взаємозаліку.

Банк-позичальник отримані кредити обліковує:

► Отримання кредиту

Дт Рахунки для обліку грошових коштів на коррахунках

Кт Рахунки для обліку отриманих кредитів

► Зменшення залишку зобов'язань з кредитування, які отримані від банків та обліковуються за позабалансовими рахунками

Дт Рахунок для обліку отриманих зобов'язань з кредитування - на суму отриманого кредиту

Кт Контррахунок

► Банк здійснює облік наданої застави як забезпечення отриманого кредиту за позабалансовими рахунками

Дт Контррахунок

Кт Рахунок для обліку наданої застави (9510 П "Надана застава").

Банк обліковує активи, надані в заставу, за балансовою вартістю на окремих аналітичних рахунках відповідних балансових рахунків залежно від виду активу (основні засоби, нематеріальні активи, цінні папери тощо).

Банк відображає в бухгалтерському обліку суму процентів, що отримані авансом, та/або сплачених банком комісій, що є невід'ємною частиною отриманого кредиту, за рахунками неамортизованого дисконту за отриманими кредитами.

► У цьому разі на дату отримання кредиту здійснюються бухгалтерські проведення

Дт Рахунки для обліку грошових коштів на коррахунках

Дт Рахунки для обліку неамортизованого дисконту за отриманими кредитами

Кт Рахунки для обліку отриманих кредитів

► У разі отримання кредиту за ставкою, яка нижча, ніж ринкова, банк одразу визнає прибуток

А) Дт Рахунки для обліку грошових коштів на коррахунках - на суму кредиту

Кт Рахунки для обліку отриманих кредитів - на суму кредиту

Б) Дт Рахунки для обліку неамортизованого дисконту за отриманими кредитами - на різницю між номінальною вартістю отриманого кредиту та його справедливою вартістю

Кт Рахунок для обліку доходу від отриманих кредитів за ставкою, яка нижча, ніж ринкова, - на різницю між номінальною вартістю отриманого кредиту та його справедливою вартістю

► У разі отримання кредиту за ставкою, яка вища, ніж ринкова, банк має одразу визнати збиток

А) Дт Рахунки для обліку грошових коштів на коррахунках - на суму кредиту

Кт Рахунки для обліку отриманих кредитів - на суму кредиту

Б) Дт Рахунок для обліку витрат від отриманих кредитів, залучених вкладів (депозитів) за ставкою, яка вища, ніж ринкова, - на різницю між справедливою вартістю отриманого кредиту та його номінальною вартістю

Кт Рахунки для обліку неамортизованої премії за отриманими кредитами - на різницю між справедливою вартістю отриманого кредиту та його номінальною вартістю.

Амортизацію суми неамортизованого дисконту або суми премії банк здійснює не рідше ніж раз на місяць з відображенням на рахунках витрат протягом строку використання кредиту:

► Амортизація суми неамортизованого дисконту

Дт Рахунки для обліку процентних витрат за отриманими кредитами

Кт Рахунки для обліку неамортизованого дисконту за отриманими кредитами

► Амортизація премії

Дт Рахунки для обліку неамортизованої премії за отриманими кредитами

Кт Рахунки для обліку процентних витрат за отриманими кредитами.

Банк відображає в бухгалтерському обліку повернення отриманого кредиту таким бухгалтерським проведенням:

Дт Рахунки для обліку отриманих кредитів

Кт Рахунки для обліку грошових коштів на коррахунках.

Після повернення кредиту банк списує вартість наданої застави.

Облік міжбанківських кредитів на балансі банку-позичальника та облік створення і використання резервів під заборгованість інших банків обліковується за загальними правилами.

Схожі статті

-

Облік депозитних і кредитних операцій у міжбанківській сфері не можна розглядати тільки як облік зобов'язань. Банки, що виходять на міжбанківські ринки,...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Фінансовий облік у банках - Табачук Г. П. - 3.2.1. Облік міжбанківських вкладів (депозитів)

Облік депозитних і кредитних операцій у міжбанківській сфері не можна розглядати тільки як облік зобов'язань. Банки, що виходять на міжбанківські ринки,...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Загальні вимоги щодо функціонування в Україні систем міжбанківських розрахунків та внутрішньобанківських платіжних систем, умови і порядок виконання...

-

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України Грошові кошти - це найліквідніші...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку Банк формує свої ресурси з трьох джерел: 1) власні кошти, які включають капітал,...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України Грошові кошти - це найліквідніші...

-

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку Банк формує свої ресурси з трьох джерел: 1) власні кошти, які включають капітал,...

-

Бухгалтерський облік банку забезпечує виконання таких функцій: запис інформації про операції банку та відображення її в агрегованому вигляді у...

-

Фінансовий облік у банках - Табачук Г. П. - 1.9. Послідовність опрацювання облікової інформації

Облікова система, незалежно від розмірів банку, призначена для збору, опрацювання фінансової інформації про установу банку та періодичного звітування....

-

Внутрішній контроль означає такі дії та процедури, які призначені для збереження грошових коштів банку. Ефективні дії з внутрішнього контролю за...

-

Фінансовий облік у банках - Табачук Г. П. - 1.3. Основні принципи бухгалтерського обліку

Бухгалтерський облік у банках будується на загальноприйнятих у міжнародній практиці принципах, а саме: 1. Принципи, що визначають, яка інформація...

-

Фінансовий облік у банках - Табачук Г. П. - Запитання для самоконтролю

1. У чому полягають необхідність і зміст програми реформування бухгалтерського обліку в банках? 2. Назвіть нормативні акти, що регламентують питання...

-

1.1. Реформування бухгалтерського обліку і звітності в банківській системі України З 1 січня 1998 року банківські установи України працюють за...

-

Фінансовий облік у банках - Табачук Г. П. - 1.8. Організація бухгалтерського обліку в банках

Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що їх здійснюють банки...

-

Фінансовий облік у банках - Табачук Г. П. - 1.7. Зміст і вимоги до операційної діяльності в банках

Організація операційної діяльності передбачає наявність документованих операційних процедур (правил) за всіма операціями, що їх здійснюють банки...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 1 СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В БАНКАХ

1.1. Реформування бухгалтерського обліку і звітності в банківській системі України З 1 січня 1998 року банківські установи України працюють за...

-

Фінансовий облік у банках - Табачук Г. П. - ВСТУП

Господарська діяльність підприємств, установ, організацій дедалі більше зазнає банківського впливу, що підвищує роль банків у різних галузях економіки...

-

Методологічно та організаційно бухгалтерський облік у банківських установах поділяється на фінансовий, управлінський та податковий. Кожен із зазначених...

-

Фінансовий облік - Сук Л. К. - 2.5. Облік операцій на інших рахунках у банках та інших коштів

Для обліку операцій за іншими рахунками передбачені субрахунки: 313 "Інші рахунки в банку в національній валюті"; 314 "Інші рахунки в банку в іноземній...

-

Для успішного вивчення теми студентам необхідно визначити особливості механізму надання і погашення окремих видів кредитів, зокрема: споживчого,...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - ІІ. В кредит

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Облік і аудит у банках - Васюренко О. В. - 2.7. Облік коштів на кореспондентських рахунках

Міжбанківські розрахунки - система здійснення і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами в...

-

- Роль міжбанківського кредиту у формуванні ресурсів банків. - Емісія банком цінних паперів власного боргу. Список рекомендованих джерел і літератури 1....

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - 1.5. Організація операційної діяльності у банках

Базою бухгалтерського обліку в банках є операційна діяльність банків. Операційна діяльність банку організується відповідно до Положення про організацію...

-

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

Фінансовий облік у банках - Табачук Г. П. - 3.2.2. Облік міжбанківських кредитів