Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене виробництво, готова продукція й товари.

У процесі аналізу стану запасів і витрат необхідно: по-перше, встановити забезпеченість підприємства нормальними перехідними запасами сировини і матеріалів, незавершеного виробництва, готової продукції й товарів; по-друге, виявити зміни і непотрібні запаси.

Для характеристики стану запасів і витрат необхідно порівняти фактичні залишки за аналізований період з нормативом, розрахованим на підприємстві.

Для дослідження динаміки запасів і витрат у взаємозв'язку зі зміною обсягів виробництва, цін і масштабів споживання окремих видів товарно-матеріальних цінностей доцільно визначити відносний рівень запасу в днях, який обчислюється за формулою:

Де З - запаси в днях;

ЗК - залишок на дату балансу за відповідною статтею матеріальних оборотних коштів;

Д - число днів у звітному періоді (рік - 360, квартал - 90);

Ов - оборот з витрат окремого виду коштів за звітний період.

Розрахований запас у днях з відповідного виду матеріальних оборотних коштів порівнюється з нормативом і даними за попередній період. Потім виявляються відхилення та їхні причини.

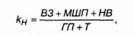

Для оцінки структури запасів товарно-матеріальних цінностей розраховується коефіцієнт накопичення:

Декн - коефіцієнт накопичення; ВЗ - виробничі запаси;

МШП - малоцінні і швидкозношувані предмети; НВ - незавершене виробництво; /77 - готова продукція; Т - товари.

Коефіцієнт накопичення характеризує мобільність запасів і витрат, і при оптимальному варіанті він повинен бути менше 1. Дане співвідношення справедливе у тому разі, коли продукція підприємства конкурентоспроможна і користується попитом.

Якщо розрахункові дані підтверджують значне перевищення оптимального значення коефіцієнта накопичення, то це може свідчити про несприятливу структуру запасів підприємства або про надлишкові і непотрібні виробничі запаси, що призводить до невиправданого зростання залишків незавершеного виробництва.

У цьому випадку необхідно вивчити причини збільшення залишків товарно-матеріальних цінностей. Щодо виробничих запасів, це може бути зниження випуску окремих видів продукції і відхилення фактичного видатку матеріалів від нормативу, змінені і невикористовувані матеріальні цінності, нерівномірне надходження матеріальних ресурсів тощо. Щодо незавершеного виробництва - анулювання виробничих замовлень (договорів), подорожчання собівартості продукції, недоліки у плануванні та організації виробництва, недопоставки купованих напівфабрикатів і комплектуючих виробів тощо. Щодо готової продукції - падіння попиту на окремі види виробів, низька якість продукції, неритмічний її випуск і затримки відвантаження тощо.

На підставі проведеного аналізу визначається вартість надлишкових і непотрібних матеріальних цінностей та накреслюються шляхи їхнього використання.

Аналіз стану розрахунків з дебіторами

Наявність дебіторської заборгованості характеризує стан розрахункової дисципліни і серйозно впливає на стійкість фінансового стану підприємства.

До нестабільності фінансового стану підприємства, зростання дебіторської заборгованості призводить недотримання договірної та фінансової дисципліни. У цьому зв'язку до завдань аналізу включаються виявлення розмірів і динаміки невиправданої заборгованості та причини її виникнення або зростання.

Для проведення аналізу використовуються дані форм 1 і 5. Аналіз дебіторської заборгованості проводиться на основі загальної оцінки динаміки її обсягу в цілому і в розрізі статей.

В умовах ринку підприємства зацікавлені у роботі з покупцями та замовниками, які здатні своєчасно оплачувати рахунки. Однак у сучасній економічній ситуації різко знизилась купівельна спроможність клієнтів. Враховуючи дану обставину, доцільно вести в бухгалтерії відповідний журнал-ордер або відомість обліку розрахунків з покупцями та замовниками. Таким чином можна оцінити якісні параметри дебіторської заборгованості. Необхідно рознести заборгованості за такими градаціями: строк оплати не настав; прострочення від 1 до 30 днів; від 30 до 90 днів; від 91 до 180 днів; від 181 до 360 днів; від 360 днів і більше.

До невиправданої заборгованості належить заборгованість більше одного місяця. Зі збільшенням терміну прострочення зростає вірогідність несплати за рахунками, що створює реальну загрозу неплатоспроможності самого підприємства-кредитора.

Борги підприємству поділяються на реальні до стягнення і сумнівні. За боргами, не реальними до стягнення, формується резерв сумнівних боргів. Безнадійні борги погашаються шляхом їх списання на збитки підприємства як дебіторська заборгованість, за якою скінчився строк позовної давності.

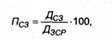

Розрахунок дебіторської заборгованості в днях можна проводити за такою формулою:

ЦвД3(т - дебіторська заборгованість на початок або кінець періоду (дні);

Д3 - дебіторська заборгованість на початок або кінець звітного періоду (тис. грн);

N - обсяг реалізації продукції на початок або кінець звітного періоду (тис. грн).

Для оцінки оборотності дебіторської заборгованості використовуються такі показники:

7. Оборотність дебіторської заборгованості:

Де кДЗ-коефіцієнт оборотності дебіторської заборгованості (обороти);

N - виручка від реалізації продукції, тис. грн;

Дхр - середня величина дебіторської заборгованості, тис. грн. 2. Період погашення дебіторської заборгованості:

Де Ттз - тривалість погашення дебіторської заборгованості, дні; Т - звітний період, дні. Чим триваліший період погашення, тим вищий ризик непогашення заборгованості. Цей показник слід розглядати для юридичних та фізичних осіб, видів продукції та умов розрахунків.

3. Частка дебіторської заборгованості у загальному обсязі оборотних коштів:

Де ПДЗ - питома вага дебіторської заборгованості у загальному обсязі оборотних коштів, %;

Оц,, - середня величина оборотного капіталу, тис. грн.

Чим вищий цей показник, тим менш мобільна структура майна підприємства.

4. Частка сумнівної заборгованості у складі дебіторської заборгованості:

Де Лсз - питома вага сумнівної дебіторської заборгованості, %; Д - сумнівна дебіторська заборгованість, тис. грн.

Цей показник характеризує "якість" дебіторської заборгованості. Зростання даного показника свідчить про зниження ліквідності підприємства.

Для управління дебіторською заборгованістю необхідно:

- здійснювати контроль за станом розрахунків з покупцями;

- необхідно мати широке коло споживачів з метою зменшення ризику несплати одним або кількома великими покупцями;

- слідкувати за співвідношенням дебіторської і кредиторської заборгованостей, оскільки значне перевищення дебіторської заборгованості створює загрозу фінансовій стійкості підприємства і потребу додаткового залучення дорогих джерел фінансування;

- використовувати спосіб надання знижок при довгостроковій оплаті.

Для активізації оплати за поставлену продукцію підприємство може використовувати надання знижок з договірної ціни при довгостроковій оплаті і різноманітні форми довгострокового погашення дебіторської заборгованості: продаж боргів банкові (факторинг); одержання позички в банку на оплату зобов'язань, які перевищують залишок коштів на його розрахунковому рахунку (овердрафт), облік векселів (дисконт).

Аналіз руху грошових коштів

У деяких країнах зараз надається перевага звіту про рух коштів як інструменту аналізу фінансового стану фірми. Це дозволяє більш об'єктивно оцінити ліквідність фірми і спрогнозувати рух коштів.

Звіт про рух грошових коштів - це звіт про зміни фінансового стану підприємства, складений на основі вивчення потоків грошових коштів. Напрямки ЇХ руху слід згрупувати за такими видами: господарська (операційна), інвестиційна та фінансова сфери діяльності.

Поточна господарська діяльність підприємства пов'язана з одержанням виручки від реалізації продукції, авансовими платежами покупців і замовників. Відплив грошових коштів викликається такими операціями: сплатою за рахунками постачальників; виплатою заробітної плати; виплатою процентів за позиками; оплатою продукції та послуг; витратами на сплату податків тощо.

Інвестиційна діяльність включає в основному операції, які належать до змін необоротних активів: придбання (реалізація) основних засобів та іншого майна; надходження дивідендів, процентів тощо.

Фінансова діяльність пов'язана зі змінами у довгострокових зобов'язаннях підприємства і власному капіталі: одержання довгострокових і короткострокових кредитів і позик; бюджетні асигнування; продаж і купівля власних акцій; виплата дивідендів і процентів, інші зобов'язання.

Для аналізу руху грошових коштів залучаються форми №1, 4, 5 і дані Головної книги. Існують два методи аналізу: прямий і непрямий.

При використанні прямого методу аналізу руху грошових коштів розглядається рух коштів на рахунках бухгалтерського обліку. Це дає можливість зробити висновок про відносну достатність коштів для сплати за рахунками поточних зобов'язань і можливості ведення інвестиційної діяльності. Для розкриття взаємозв'язку фінансового результату (прибутку) і зміни величини грошових коштів підприємства використовується непрямий метод. Суть його полягає у перетворенні величини чистого прибутку на величину грошових коштів.

Схожі статті

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.1. Основні джерела інформації для фінансового аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.2. Бухгалтерський баланс як інструмент аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.3. Невідома процентна (або дисконтна) ставка

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.3.2. Приведена (дисконтована) вартість

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - ВСТУП

Сьогодні економіка України переживає трансформаційний період. Йде докорінна ломка старого механізму управління економікою, його заміна ринковими методами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат