Фінансовий менеджмент - Крамаренко Г. О. - 6.4.2. Методи подолання несумісних обмежень у задачах перспективного та поточного фінансового планування

Для розробки виробничих програм поточного і перспективного фінансового планування діяльності підприємств необхідною умовою їхнього функціонування є врахування різних факторів (умов), таких як режим роботи підприємства, вид залежності витрат від обсягів випуску продукції, узгодженість в роботі окремих структурних підрозділів і т. д. З метою наочності та загальності викладення процедур коригування суперечливої системи обмежень даний підхід до подолання несумісності в задачах перспективного і поточного фінансового планування подається на прикладі найпростіших моделей задач фінансового планування виробничо-господарської діяльності.

6.4.2.1. Класифікація невласних задач лінійного та випуклого програмування

Запишемо задачу лінійного програмування:

Тут ї - множина цілих чисел. Нехай 7-ї' оптимальне значення.

Форма запису (6.1) задачі і зручна через її стандартну виробничо-економічну інтерпретацію, відповідно до якої Ь -- вектор ресурсів, с - вектор цін. Стовпці матриці А моделюють технологічні способи шляхом завдання витрат ресурсів, які припадають на одиничну інтенсивність використання відповідних способів, так що вектор інтенсивності х= [х,, х2,..., ху задає рівень виробництва (фінансовий план виробництва).

Двоїстою до (6.1) виступає задача лінійного програмування

Ці множини називаються допустимими для /_ і і* відповідно.

Основний факт, що пов'язує задачі і і £.*, формулюється як теорема двоїстості: якщо задача /. розв'язувана, то /_* також розв'язувана, при цьому їхні оптимальні значення збігаються: / = / .

Якщо задача і розв'язувана, то вона називається власною задачею, якщо ж ні - невласною.

Припущення М* 0, М" * 0 рівносильне розв'язуваності задачі і, а відповідно, і задачі і*.

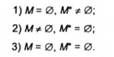

Якщо задача і невласна, то можливі такі три випадки:

Залежно від того, чи виконується одна з умов (6.3) - (6.5), будемо говорити про невласну задачу і відповідно 1-го, 2-го та 3-го роду.

З даної класифікації невласних задач лінійного програмування видно, що коли і - невласна задача 1-го роду, то і* - 2-го роду (і навпаки); якщо і - невласна задача 3-го роду, то /.* - також невласна задача 3-го роду (і навпаки).

Розглянемо кожну з цих умов. Перша з них означає, що, як тільки за деякого прирощення ДЬ є Ет система нерівностей

Сумісна, то задача

Розв'язувана.

Дійсно, із сумісності системи (6.6) та умови М*ф0 виходить розв'язуваність (6.7), а відповідно, в силу теореми двоїстості і

А також, якщо при деякому АЬ задача (6.7) розв'язувана, то, розв'язувана і задача (6.8), то М* ф 0.

Умова (6.4) означає, що в задачі і оптимальне значення 7 дорівнює + оо. а умова (6.5) еквівалентна тому, що при будь-якому прирощенні АЬ, яке забезпечує розв'язуваність системи (6.6), оптимальне значення задачі (6.7) дорівнює + оо, що є наслідком теореми двоїстості для задач лінійного програмування.

Запишемо задачу випуклого програмування у формі

Де 2- множина цілих чисел.

Введемо позначення: 7 - оптимальне значення задачі (6.9),

Двоїстою до С будемо вважати задачу

Або еквівалентну до неї задачу

Остання має вигляд задачі лінійного програмування з нескінченним числом обмежень. Задача (6.9) називається власною, якщо

Де І - оптимальне значення задачі (6.10); в іншому випадку - невласною.

Виділимо (як у лінійному випадку) три класи невласних задач випуклого програмування залежно від пустоти або непусто" ти допустимих множин М і ЛГ задач С і С* відповідно:

Залежно від виконуваності властивостей (6.1)-(6.3) будемо говорити про невласну задачу С 1-го, 2-го або 3-го роду відповідно.

Для невласних задач випуклого програмування не може бути дано характеристику у тій формі, яка має місце для невласних задач лінійного програмування. Проте справедливі формули

Схожі статті

-

6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства Широке використання математичних методів стало важливим...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.3. Методи фінансового планування і прогнозування

Системний підхід у фінансовому плануванні підприємства полягає в тому, що кожен його підрозділ розглядається як елемент внутрішньо-комплексної...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2. Процес фінансового планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства Широке використання математичних методів стало важливим...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.1. Перспективне фінансове планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - Методи фінансового контролю

У процесі контролю фінансово-господарської діяльності підприємства виявляються окремі недоліки і накреслюються заходи для усунення цих порушень....

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.2. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства грунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.3. Оперативне фінансове планування

Оперативне планування доповнює поточне і використовується з метою контролю за надходженням поточної виручки на розрахунковий рахунок і витрачанням...

-

6.1. Види планів і послідовність їх розробки Найважливішим елементом підприємницької діяльності є планування, у тому числі фінансове. Ефективне...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.1. Основні джерела інформації для фінансового аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Фінансовий менеджмент - Крамаренко Г. О. - Звичайний ануїтет

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.4. Ануїтети

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.2. Інформаційне забезпечення фінансового менеджменту

Одна з характерних рис фінансового менеджменту полягає в тому, що його інформаційна база піддається на даний час істотним змінам. В умовах...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Ми прекрасно розуміємо, що сьогоднішні кошти коштують дорожче, ніж їх цінність у майбутньому. Обчислення приведеної (поточної) вартості майбутніх коштів...

Фінансовий менеджмент - Крамаренко Г. О. - 6.4.2. Методи подолання несумісних обмежень у задачах перспективного та поточного фінансового планування