Фінансовий менеджмент - Крамаренко Г. О. - 6.2.3. Оперативне фінансове планування

Оперативне планування доповнює поточне і використовується з метою контролю за надходженням поточної виручки на розрахунковий рахунок і витрачанням наявних фінансових ресурсів. На підприємстві фінансове планування заходів має здійснюватися за рахунок зароблених ним коштів, а це вимагає ефективного контролю за формуванням і використанням фінансових ресурсів. Для здійснення оперативного планування фінансової діяльності розробляються комплекси короткострокових планових завдань щодо фінансового забезпечення основних напрямів господарської діяльності підприємства.

Оперативне фінансове планування включає складання та використання платіжного календаря, касового плану і розрахунку потреби у короткостроковому кредиті.

Для складання платіжного календаря необхідно вирішувати такі завдання:

- організувати облік погодження у часі грошових надходжень і майбутніх витрат підприємства;

- сформувати інформаційну базу щодо руху грошових потоків;

- вести щоденний облік змін в інформаційній базі;

- аналізувати неплатежі (за сумами та джерелами виникнення), проводити конкретні заходи для їх подолання;

- розрахувати потреби у короткостроковому кредиті та активно придбавати позикові кошти;

- розрахувати (за сумами і строками) тимчасово вільні грошові кошти підприємства;

-аналізувати фінансовий ринок з позиції найбільш надійного та вигідного розміщення тимчасово вільних грошових коштів підприємства.

Під час складання платіжного календаря треба слідкувати за ходом виробництва й реалізації, станом запасів, дебіторської заборгованості з метою запобігання невиконанню фінансового плану. Платіжний календар складають на квартал з розбивкою по місяцях та дрібніших періодах.

У платіжному календарі має бути збалансовано надходження і витрачання коштів. Правильно складений платіжний календар дозволяє виявити фінансові помилки і, таким чином, уникнути фінансових труднощів.

Для складання платіжного календаря необхідно мати таку інформаційну базу:

- план реалізації продукції;

- кошторис витрат на виробництво;

- план капітальних вкладень;

- виписки з рахунків підприємства і додатки до них;

- договори;

- внутрішні накази;

- графік виплати зарплати;

- рахунки-фактури;

- встановлені строки платежів за фінансовими зобов'язаннями.

Ознакою погіршення фінансового стану підприємства служить перевищення планованих витрат над очікуваними надходженнями, що означає недостатність власних можливостей для покриття. У цих випадках необхідно вирішити такі завдання:

- перенести частину витрат на наступний період;

- прискорити відвантаження і реалізацію продукції;

- вжити заходів для пошуку додаткових джерел фінансування.

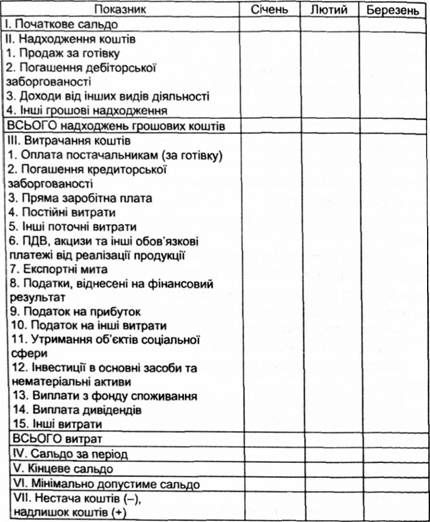

Надлишок коштів певною мірою свідчить про фінансову стійкість і платоспроможність підприємства. У табл. 6.6 наведено приблизну форму платіжного календаря.

Разом з платіжним календарем необхідно складати податковий календар, у якому вказувати, коли і які податки відповідно до законодавства має платити підприємство, що дозволяє уникнути прострочень і санкцій. Для деталізації картини можна розробляти платіжні календарі за окремими видами руху коштів. Наприклад, платіжний календар щодо розрахунків з постачальниками, платіжний календар щодо обслуговування боргу тощо.

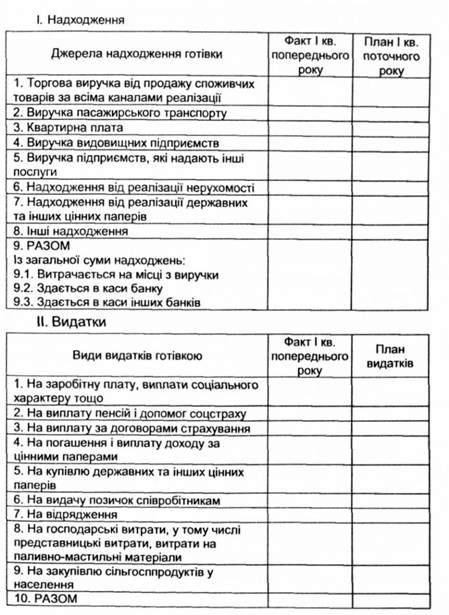

Касовий план або план обороту готівкових коштів відображає надходження і виплати готівки через касу. Касовий план не-

Таблиця 6.6. Приблизна форма платіжного календаря на І квартал

Обхідний для контролю за надходженням і витрачанням готівкових кошів (табл. 6.7).

При складанні касового плану використовуються такі вихідні

Дані:

- очікувані виплати з фонду заробітної плати і фонду споживання;

Таблиця 6.7. Приблизна форма касового плану на І квартал

Найменування організації _________________р/р________________________

Вид діяльності_____________________________________________________

- інформація про продаж працівникам матеріальних ресурсів або продукції;

- відомості про витрати на відрядження;

- відомості про інші надходження й виплати готівкою.

За 45 днів до початку планованого кварталу всі підприємства повинні подавати касовий план у банк, з яким підприємство уклало договір про розрахунково-касове обслуговування. Він необхідний підприємству для того, щоб якомога точніше уявляти розмір зобов'язань перед працівниками підприємства щодо заробітної плати і розмірів інших виплат. Банк складає зведений касовий план на обслуговування своїх клієнтів у встановлені строки з урахуванням касових планів підприємств та організацій.

Таким чином, використання розглянутих систем і методів фінансового планування дозволяє забезпечити цілеспрямованість фінансової діяльності підприємства та підвищити її ефективність.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.1. Види планів і послідовність їх розробки

6.1. Види планів і послідовність їх розробки Найважливішим елементом підприємницької діяльності є планування, у тому числі фінансове. Ефективне...

-

6.1. Види планів і послідовність їх розробки Найважливішим елементом підприємницької діяльності є планування, у тому числі фінансове. Ефективне...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз руху грошових коштів

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану розрахунків з дебіторами

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.2. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства грунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.1. Перспективне фінансове планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2. Процес фінансового планування

Фінансове планування на підприємстві являє собою складний процес і включає такі етапи (рис. 6.1). Рис. 6.1. Основні етапи фінансового планування на...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Глава 1. ЦІЛІ, ЗАВДАННІ І СУТНІСТЬ ФІНАНСОВОГО МЕНЕДЖМЕНТУ 1.1. Фінанси, їх роль і функції в процесі суспільного відтворення Фінанси присутні у всіх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства Фінанси є індикатором конкурентоспроможності господарюючого...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.2. Прості проценти

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.1.1. Процентна ставка

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 3. МЕТОДИЧНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

3.1. Методичний інструментарій оцінки вартості грошей у часі При прийнятті фінансових рішень необхідно враховувати рознесені в часі витрати і доходи....

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.3. Оперативне фінансове планування