Фінансовий менеджмент - Крамаренко Г. О. - 10.3. Управління фінансуванням необоротних активів

Фінансування оновлення необоротних активів підприємства здійснюється за такими двома варіантами: використання власного капіталу підприємства; змішане фінансування за рахунок власного і позикового капіталу.

При виборі варіантів фінансування необоротних активів підприємства враховуються нижченаведені основні фактори:

- визначається достатність власних фінансових ресурсів для оновлення необоротних активів і забезпечення економічного розвитку підприємства в майбутньому періоді;

- розраховується вартість довгострокового фінансового кредиту в порівнянні з прибутком, що генерується оновлюваними видами необоротних активів;

- вивчається досягнуте співвідношення використання власного і позикового капіталу, що визначає рівень фінансової стійкості підприємства;

- оцінюється доступність довгострокового фінансового кредиту для підприємства.

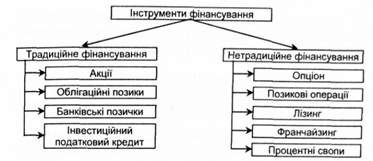

У процесі фінансування інвестиційної діяльності підприємства використовують різні інструменти довгострокового фінансування: традиційні і нетрадиційні (рис. 10.1).

Рис. 10.1. Інструменти довгострокового фінансування підприємства

До традиційних інструментів довгострокового фінансування належать:

- звичайна акція - цінний папір, що дає П власнику право голосу на зборах акціонерів, а також право на одержання дивідендів;

- привілейована акція - цінний папір, що не дає її власнику права голосу на зборах акціонерів, але дає прибуток у вигляді фіксованих дивідендів;

- облігація - цінний папір, що засвідчує вкладення її власником коштів і підтверджує зобов'язання відшкодувати її номінальну вартість у передбачений термін зі сплатою фіксованого відсотка;

- кредитування - передбачає придбання підприємством устаткування та інших необоротних активів на підставі використання:

- проектних кредитів. Вони видаються під здійснення конкретних інвестиційних проектів, являють собою найбільш ризиковий вид довгострокового кредитування і видаються під розроблений бізнес-план;

- іпотечних кредитів. Вони являють собою довгострокові кредити під заставу нерухомості і земельних ділянок;

- кредитних ліній. Це найбільш гнучкий вид довгострокового кредитування. При цьому використовуються: рамкова кредитна лінія, що відкривається банком підприємству для оплати поставок у рамках одного великого контракту;

- револьверних кредитних ліній, що використовуються переважно в міжнародній практиці, являють собою ланцюжок продовжуваних в межах установленого терміну кредитних операцій;

- синдикованих кредитів. Ця форма використовується при фінансуванні дуже великих проектів, для яких проводиться спеціальне об'єднання кредитних ресурсів ряду банків, тобто утворюється синдикат.

Довгострокове фінансування необоротних активів підприємства пов'язане з використанням таких нетрадиційних Інструментів: опціон, заставні операції, лізинг, франчайзинг, процентні свопи.

Опціон надає право купувати або продавати певні види власності у певний час, за певною ціною і відповідно до угоди, в тому числі цінні папери.

На практиці використовуються різні види опціонів, у тому числі американський і європейський.

Опціон американський-являє собою опціонний контракт, на підставі якого надається право купівлі або продажу об'єктів опціонної угоди в будь-який момент до закінчення терміну дії опціону.

Опціон європейський - це опціонний контракт, що дає право купівлі або продажу об'єктів опціонної угоди тільки в момент закінчення терміну дії опціону.

Існують такі види опціонних контрактів:

- право на пільгову купівлю акцій;

- варант;

- опціон продавця (опціон ПУТ);

- опціон покупця (опціон КОЛЛ).

Отже, довгострокове фінансування виробничо-господарської діяльності підприємства включає традиційні і нетрадиційні фінансові інструменти. Оптимальне поєднання різних фінансових інструментів дає можливість забезпечити інвестиційну діяльність підприємства необхідними фінансовими ресурсами.

Схожі статті

-

У сучасних умовах господарювання підприємствам усіх форм власності дається широка самостійність у маневруванні оборотними коштами. Вони вправі визначати...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.2. Управління виробничими запасами

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 10.2. Управління оновленням необоротних активів

Важливим елементом управління необоротними активами підприємства є процес їх своєчасного й ефективного оновлення. Фінансове управління оновленням...

-

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.1. Склад і структура активів підприємства

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5.2. Оцінка ліквідності активів підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.3. Аналіз руху джерел позикових коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - Оптимізація постачання

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - Кредитування запасів

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.2. Аналіз руху джерел власних коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3.1. Оцінка облігацій з фіксованим доходом

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.4. Методи внутрішнього фінансового контролю

Фінансам як економічній категорії внутрішньо властива контрольна функція, тобто об'єктивна спроможність створювати певні наслідки в економіці при їх...

Фінансовий менеджмент - Крамаренко Г. О. - 10.3. Управління фінансуванням необоротних активів