Фінанси підприємств - Славюк P. А. - 17.2. ОЦІНКА ВНУТРІШНІХ І ЗОВНІШНІХ ФАКТОРІВ ФІНАНСОВОЇ НЕСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Фактори, які можуть зумовити фінансову кризу на підприємстві, поділяють на зовнішні, чи екзогенні (які не залежать від діяльності підприємства), і внутрішні, чи ендогенні (які залежать від підприємства).

Основними екзогенними факторами кризи на підприємстві можуть бути:

- спад кон'юнктури загалом в економіці;

- значний рівень інфляції;

- нестабільність господарського (і особливо податкового) законодавства;

- нестабільність фінансового і валютного ринків;

- посилення конкуренції в галузі;

- посилення монополізму на ринку;

- дискримінація підприємств органами влади та управління;

- політична нестабільність у країні місцезнаходження підприємства чи в країнах підприємств - постачальників сировини (споживачів продукції).

Основними ендогенними факторами фінансової кризи на підприємстві можуть бути:

- брак стратегічної спрямованості дій підприємства;

- дефіцити в організаційній структурі;

- низький рівень маркетингу і втрата своїх ринків збуту продукції;

- незадовільне використання виробничих ресурсів;

- непродуктивне утримання зайвих робочих місць.

Типовими наслідками впливу вищенаведених факторів на фінансово-господарську діяльність підприємства є:

- втрата клієнтів і покупців готової продукції;

- зменшення кількості замовлень і контрактів зі збуту;

- неритмічність виробництва, неповне завантаження потужностей;

- збільшення собівартості і різке зниження продуктивності праці;

- збільшення розміру неліквідних оборотних засобів і понаднормативні запаси;

- виникнення внутрівиробничих конфліктів і збільшення плинності кадрів;

- збільшення тиску на ціни;

- суттєве зменшення обсягів реалізації і, як наслідок, недоотриман-ня виторгу від реалізації продукції.

Рішення про проведення санації підприємства чи про його ліквідацію приймається на підставі висновків санаційного аудиту.

Аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення вірогідності їхньої звітності та обліку, повноти й відповідності чинному законодавству та встановленим нормативам.

Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов'язаних із ними експертиз, консультацій із питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності юридичних та фізичних осіб.

Санаційний аудит є окремим напрямом діяльності аудиторських фірм. Він має свої особливості як щодо методів, так і щодо об'єктів та цілей проведення. Характерною рисою санаційного аудиту є те, що його здійснюють на підприємствах, які перебувають у фінансовій кризі. Основна його мета полягає в оцінці санаційної спроможності підприємства.

Для досягнення цієї мети у процесі аудиту вирішують такі завдання:

- проводять причинно-наслідковий аналіз фінансово-господарської діяльності підприємства;

- визначають глибину фінансової кризи та можливості її подолання;

- роблять порівняльний аналіз сильних і слабких сторін підприємства;

- здійснюють економіко-правову експертизу наявної в підприємства санаційної концепції;

- роблять висновок про доцільність санації чи ліквідації суб'єкта господарювання.

Санаційна спроможність - це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають його здатність до успішного проведення фінансової санації. До загальних передумов санаційної спроможності відносять наявність у підприємства потенціалу для майбутньої успішної діяльності, а саме:

А) реальних можливостей збільшення виторгу від реалізації, скорочення собівартості продукції і на цій основі досягнення майбутньої прибутковості фінансово-господарської діяльності;

Б) реальних можливостей досягнення задовільної структури балансу;

В) реальних можливостей забезпечення стабільної ліквідності та платоспроможності.

Санаційно спроможним підприємство буде в тому разі, якщо продис-контована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації. Оцінюючи санаційну спроможність підприємства, виходять передовсім з його об'єктивних економіко-правових характеристик та показників. Суб'єктивна "моральна спроможність" і готовність власників підприємства та персоналу до кінця боротися за життя підприємства, як правило, відіграють незначну роль.

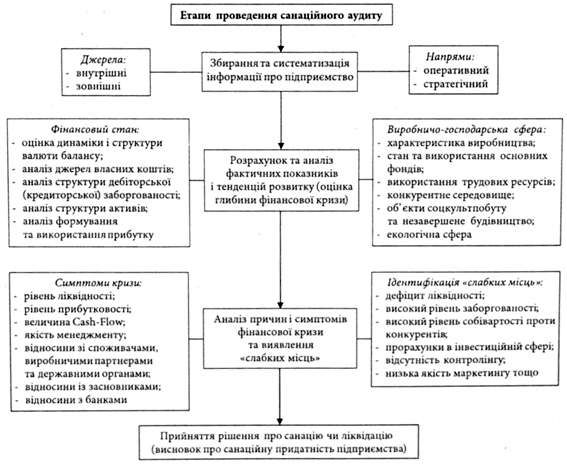

Санаційний аудит є дуже важливою складовою моделі санації підприємства. Він включає ідентифікацію даних, експертизу, розробку висновків та рекомендацій. Етапи та порядок проведення санаційного аудиту характеризуються відповідною структурно-логічною схемою (рис. 17.1). У процесі поглибленого аналізу фінансово-господарського стану підприємства, що перебуває у фінансовій кризі, послідовно вирішують такі завдання: оцінка результатів господарської діяльності за попередній та поточні роки; визначення фази кризи; ідентифікація причин кризи; виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники діяльності підприємства; виявлення та систематизація "слабких місць" у діяльності підприємства; формулювання висновку про задовільну (чи незадовільну) структуру балансу та про платоспроможність (чи неплатоспроможність) даного суб'єкта господарювання; виявлення резервів та факторів потенційної беззбиткової діяльності.

Рис. 17.1. Структурно-логічна схема проведення санаційного аудиту

Завершується аудит загальною оцінкою санаційної придатності з по дальшим прийняттям рішення про доцільність санації чи ліквідації підприємства.

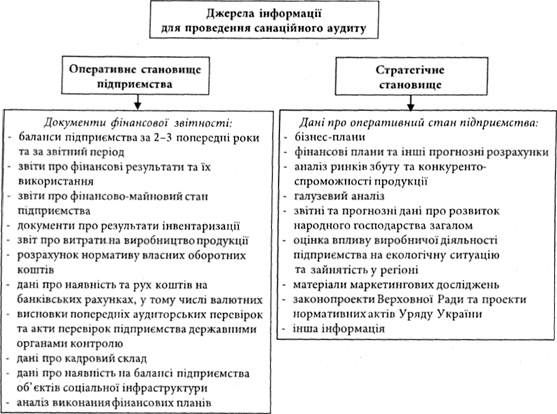

Базою для проведення санаційного аудиту є вихідні дані про оперативне (фактичне) і стратегічне становище підприємства.

Джерела інформації, що їх використовують у процесі санаційного аудиту, показано на рис. 17.2.

Рис. 17.2. Джерела інформації, які використовують у процесі санаційного аудиту

Поряд зі звітними бухгалтерськими даними для оцінки санаційної придатності підприємства слід також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та загалом народне господарство, описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Треба зазначити, що процес збирання та систематизації даних щодо стратегічного становища підприємства є набагато складнішим, аніж збирання інформації щодо його актуального стану.

Схожі статті

-

12.1. ВЗАЄМОЗВ'ЯЗОК ФІНАНСОВОГО Й УПРАВЛІНСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ РОБОТИ І ФІНАНСОВОГО АНАЛІЗУ Методологічно й організаційно бухгалтерський облік...

-

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за...

-

12.1. ВЗАЄМОЗВ'ЯЗОК ФІНАНСОВОГО Й УПРАВЛІНСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ РОБОТИ І ФІНАНСОВОГО АНАЛІЗУ Методологічно й організаційно бухгалтерський облік...

-

17.1. СУТЬ І ДОЦІЛЬНІСТЬ САНАЦІЇ ПІДПРИЄМСТВ ЗІ СКЛАДНИМ ФІНАНСОВИМ СТАНОМ Термін "санація" походить від латинського "sanatio", що перекладається як...

-

Фінанси підприємств - Славюк P. А. - Якісні характеристики фінансової звітності

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси підприємств - Славюк P. А. - 12.3. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Метою такого аналізу є наочна і проста оцінка фінансового стану та динаміки розвитку суб'єкта господарювання. У процесі аналізу можна запропонувати...

-

Фінанси підприємств - Славюк P. А. - Оцінка доходу

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

17.1. СУТЬ І ДОЦІЛЬНІСТЬ САНАЦІЇ ПІДПРИЄМСТВ ЗІ СКЛАДНИМ ФІНАНСОВИМ СТАНОМ Термін "санація" походить від латинського "sanatio", що перекладається як...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

У разі добровільного страхування основних і оборотних фондів суб'єктами різних форм власності в цілому застосовується однакова сукупність страхових...

-

Фінанси підприємств - Славюк P. А. - 14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА

14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові...

-

Фінанси підприємств - Славюк P. А. - Тема 14. ФІНАНСОВИЙ АНАЛІЗ АКТИВІВ ТА ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові...

-

13.1. ПРИЗНАЧЕННЯ БАЛАНСУ ТА ЙОГО СТРУКТУРА Баланс - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і...

-

Фінанси підприємств - Славюк P. А. - Власний капітал (чиста вартість підприємства)

Це вживане в балансі поняття, яким користується значна кількість іноземних спеціалістів. Більшість закордонних підручників із фінансів дають такий...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - 6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

-

Фінанси підприємств - Славюк P. А. - Тема 6. ФІНАНСИ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

-

Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за...

-

Важливими показниками ефективності використання активів є оборотність запасів та тривалість одного обороту запасів. Коефіцієнт оборотності запасів ( )...

-

Фінанси підприємств - Славюк P. А. - Тема 3. ГРОШОВІ КОШТИ ТА ОРГАНІЗАЦІЯ РОЗРАХУНКІВ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - 1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ"

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - 2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 5.7. ОСНОВНІ ПИТАННЯ ПРОГРАМИ ПЕРЕВІРКИ

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок...

-

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

Фінанси підприємств - Славюк P. А. - 5.4. МІСЦЕВІ ПОДАТКИ І ЗБОРИ

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

Фінанси підприємств - Славюк P. А. - Примітки до звіту про фінансові результати

У примітках до звіту про фінансові результати передусім надають детальнішу інформацію про доходи. Розкриття прибутку або збитку від звичайної діяльності...

-

Фінанси підприємств - Славюк P. А. - Класифікація доходів і витрату звіті про фінансові результати

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

11.1. СУТЬ І ФОРМИ КРЕДИТУВАННЯ ПІДПРИЄМСТВ БАНКІВСЬКИМИ УСТАНОВАМИ На всіх підприємствах незалежно від типу кругообігу капіталу можливі коливання...

Фінанси підприємств - Славюк P. А. - 17.2. ОЦІНКА ВНУТРІШНІХ І ЗОВНІШНІХ ФАКТОРІВ ФІНАНСОВОЇ НЕСПРОМОЖНОСТІ ПІДПРИЄМСТВА