Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

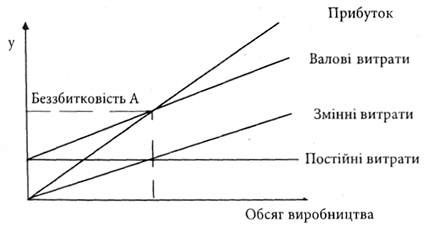

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного прибутку. Сама собою беззбитковість не є метою фірми, котра, звичайно ж, орієнтована на прибутки. Проте дослідження беззбитковості надзвичайно корисне для визначення політики компанії щодо досягнення бажаного результату та для оцінювання її шансів при цьому.

Аналіз побудовано на пошуку співвідношень між собівартістю продукції, виручкою від її реалізації та прибутком. Починається дослідження з трьох звичайних умов.

1. У компанії є витрати, котрі не залежать від того, наскільки успішно вона працює, наприклад орендна плата, заробітна плата. Це постійні витрати.

2. Зі збільшенням обсягів реалізації продукції зростають певні витрати, що прямо або опосередковано пов'язані з цим процесом. До них належать витрати на придбання та виготовлення необхідних додаткових товарів. Це змінні витрати.

3. За певного обсягу реалізації продукції виручка дорівнює валовим витратам (постійним і змінним). У такий момент функціонування компанії беззбиткове. Тобто немає прибутку, але немає і збитків (рис. 4.2).

Рис. 4.2. Графік критичних співвідношень або беззбитковості

Постійні витрати показані горизонтальною лінією. їх підсумовують зі змінними і відкладають на похилій валових витрат, котра паралельна до похилої змінних витрат.

У певний момент лінія валових надходжень від реалізації перетнеться з прямою валових витрат. Наприклад, це станеться за реалізації певної кількості одиниць обсягу продукції. Тобто до того часу, поки компанія не реалізує таку кількість одиниць продукції, вона зазнаватиме збитків, оскільки її витрати не покриватимуться доходами від реалізації. Як тільки реалізація перевищить певну кількість одиниць, фірма почне отримувати прибуток.

Така схема допомагає аналітикові знайти відповідь на важливі запитання: скільки зусиль і капіталу потрібно фірмі для того, щоб бути беззбитковою? Чи обов'язково збільшувати обсяг продажу для підвищення прибутковості фірми? Аналіз дає змогу побачити, наприклад, що компанія, котра одержує високі прибутки на одиницю продукції, не збільшила обсягу реалізації до безпечного рівня, тобто вище від лінії беззбитковості.

На варіюванні змінних і постійних витрат грунтується концепція граничного доходу, котру частіше називають концепцією сприяння маржі, тобто сприяння доходу. Сприяння може бути визначено як величина, що залишилася після покриття змінних витрат, які сприяли оплаті постійних.

Поділ усієї сукупності операційних витрат підприємства на постійні і змінні дозволяє використовувати також механізм управління операційним прибутком, відомий як "операційний леверидж". Дія цього механізму заснована на тому, що наявність у складі операційних витрат будь-якої суми постійних їх видів приводить до того, що за зміни обсягу реалізації продукції сума операційного прибутку завжди змінюється ще вищими темпами. Іншими словами, постійні операційні витрати самим фактом свого існування викликають непропорційно вищу зміну суми операційного прибутку підприємства за будь-якої зміни обсягу реалізації продукції незалежно від розміру підприємства, галузевих особливостей його операційної діяльності та інших факторів.

Що вище значення коефіцієнта операційного левериджу на підприємстві, то більше воно здатне прискорювати темпи приросту операційного прибутку щодо темпів приросту обсягу реалізації продукції. Іншими словами, за однакових темпів приросту обсягу реалізації продукції підприємство, що має більший коефіцієнт операційного левериджу, за інших рівних умов завжди більше прирощуватиме суму свого операційного прибутку, якщо порівняти з підприємством, де значення цього коефіцієнта менше.

Конкретне співвідношення приросту суми операційного прибутку і суми обсягу реалізації, що досягається за визначеного коефіцієнта операційного левериджу, характеризується показником "ефект операційного левериджу".

У зв'язку з викладеним дуже важливо визначити, які фактори вплинули на масу прибутку у звітний період, порівнюючи з минулим, і якою мірою цей вплив зумовив зміну його абсолютної величини. Економічний механізм утворення прибутку дає змогу вичленити три найважливіші фактори, що впливають на масу прибутку підприємства або його окремої галузі: 1) обсяг реалізації; 2) рівень повної собівартості реалізованої продукції; 3) середня ціна реалізації продукції.

Кількісний вплив кожного з названих факторів на зміну прибутку можна визначити, розклавши його загальний індекс на три взаємопов'язані часткові індекси:

, (4.19)

, (4.19)

Де  ,

,  - обсяг реалізації продукції відповідно у звітному і базовому роках;

- обсяг реалізації продукції відповідно у звітному і базовому роках;

,

,  - середня ціна реалізації одиниці продукції відповідно у звітному і базовому роках;

- середня ціна реалізації одиниці продукції відповідно у звітному і базовому роках;

,

,  - комерційна собівартість одиниці продукції відповідно у звітному і базовому роках.

- комерційна собівартість одиниці продукції відповідно у звітному і базовому роках.

Перший індекс правої частини формули фіксує відносну зміну прибутку залежно від зміни обсягу реалізованої продукції, другий - від зміни середньої ціни реалізації і третій - від зміни повної собівартості продукції. Абсолютний вплив кожного фактора на зміну прибутку у звітний рік визначається відніманням знаменників індексів від їх чисельників. Що більший загальний індекс прибутку, то більшу масу цього ефекту отримало підприємство, і навпаки. Треба пам'ятати, що співвідношення і спрямованість дії розглянутих факторів можуть бути в кожному конкретному випадку різними. Тому потрібно з'ясувати причини, які зумовили зміни в обсязі реалізації, а також у рівнях ціни та собівартості одиниці продукції, і прийняти обгрунтоване рішення з підвищення прибутковості виробництва.

Схожі статті

-

Фінанси підприємств - Славюк P. А. - 4.2. СИСТЕМА ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

Для підприємств різного профілю - промислових, аграрних та інших, що функціонують в умовах ринкової економіки, головним критерієм ефективності...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - Тема 3. ГРОШОВІ КОШТИ ТА ОРГАНІЗАЦІЯ РОЗРАХУНКІВ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - 2.2. ЗАВДАННЯ І ФУНКЦІЇ ФІНАНСОВОЇ СЛУЖБИ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 2.3. ФІНАНСОВИЙ МЕНЕДЖМЕНТ НА ПІДПРИЄМСТВІ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок інвестиційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок операційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 3.4. ПРИЗНАЧЕННЯ ТА СТРУКТУРА ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 3.3. ПРИНЦИПИ ВЕДЕННЯ ПІДПРИЄМСТВОМ КАСОВИХ ОПЕРАЦІЙ

Підприємства та підприємці, які мають рахунки, зобов'язані зберігати свої кошти в установах банків. Готівка може бути одержана з власних рахунків в...

-

Фінанси підприємств - Славюк P. А. - Тема 2. ОРГАНІЗАЦІЯ ФІНАНСОВОЇ РОБОТИ НА ПІДПРИЄМСТВІ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - ВСТУП

Динамічний розвиток економіки України неможливий без розуміння керівниками та працівниками фінансових служб особливостей функціонування фінансової...

-

Фінанси підприємств - Славюк P. А. - 3.2. БЕЗГОТІВКОВІ ОПЕРАЦІЇ ТА РОЗРАХУНКИ

Безготівкові розрахунки між підприємствами здійснюються в національній валюті України через банк шляхом перерахування коштів з рахунку платника на...

-

Фінанси підприємств - Славюк P. А. - 1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ"

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - ПЕРЕДМОВА

Динамічний розвиток економіки України неможливий без розуміння керівниками та працівниками фінансових служб особливостей функціонування фінансової...

-

Фінанси підприємств - Славюк P. А. - 1.3. ФУНКЦІЇ ФІНАНСІВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

Фінанси підприємств - Славюк P. А. - 1.2. ГРОШОВІ ВІДНОСИНИ ЯК СКЛАДОВІ ФІНАНСІВ ПІДПРИЄМСТВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

Фінанси підприємств - Aзаренкова Г. М. - Принципи сучасної організації фінансів підприємств

Функціонування фінансів підприємств здійснюється не автоматично, а за допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.4. Основи організації фінансів підприємств

Функціонування фінансів підприємств здійснюється не автоматично, а за допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Кожне підприємство в ході своєї господарської діяльності є учасником конкурентної боротьби за споживача, а тому одним із важливих елементів є визначення...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Шило В. П. - ПЕРЕДМОВА

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Шило В. П. - Розділ 1. ТЕОРЕТИЧНИЙ БЛОК

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ