Економіка підприємств - Горбонос Ф. В. - 14.3. Принципи та методи ціноутворення

В умовах стабільної економіки ціни, які грунтуються переважно на суспільно необхідних витратах праці, дають змогу ефективно використати вартісні показники для встановлення правильних пропорцій у розвитку галузей і забезпечити еквівалентний обмін продукції з галузями промисловості. Такі ціни створюють умови для здійснення принципу матеріальної зацікавленості в розширенні виробництва і наближення закупівельних цін до витрат, що є важливим критерієм наукового обгрунтування.

З позиції виробника, ціни повинні встановлюватися на такому рівні, щоб забезпечувати повернення витрат на виробництво й отримання відповідної рентабельності для досягнення

Бажаних темпів розширеного відтворення та підвищення матеріального добробуту працівників підприємства. Економічно обгрунтовану ціну можна подати формулою

На практиці закупівельні ціни встановлюють відповідно до споживчих властивостей і якості продукції, попиту та пропозиції і, зазвичай, нижче від вартості продукції, оскільки частину чистого доходу аграрних підприємств вилучають і реалізують у роздрібних цінах.

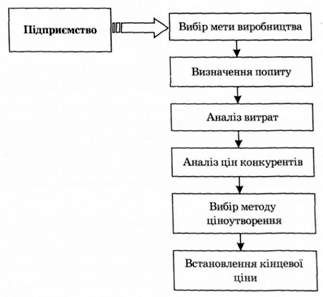

Ціноутворення на продукцію сільського господарства - складний і багатоетапний процес (рис. 14.3). На першому етапі кожне підприємство визначає Мету виробництва, яку конкретно продукцію буде виробляти, а також вивчає попит і становище цієї продукції на ринку.

Рис. 14.3. Етапи процесу ціноутворення

В умовах жорсткої конкуренції підприємство повинно мати три основні мети цінової політики (рис. 14.4).

Рис. 14.4. Мета цінової політики підприємства

Забезпечити виживання - це основна мета. її вибирає підприємство, якщо:

- можна збільшити обсяги реалізації, зменшуючи витрати на виробництво та реалізацію одиниці продукції;

- можливе збільшення загального прибутку через зниження прибутку з одиниці продукції;

- зниження ціни стане невигідним для конкурентів;

- існує великий попит на ринку цього виду продукції.

Мету одержати максимальний прибуток підприємство обирає тоді, коли воно має стійке становище на ринку або намагається швидко отримати першопочатковий прибуток, оскільки невпевнене в розвитку сприятливого бізнесу на перспективу* Цю мету може застосовувати підприємство, якщо йому не вистачає грошових коштів у зв'язку з високими капітальними вкладеннями.

Мета, що грунтується на утриманні ринку, полягає в збереженні підприємством існуючого становища на ринку. Щоб забезпечити сприятливі умови для своєї діяльності й не допустити спаду збуту, підприємство має уважно стежити за динамікою цін, дією конкурентів, не допускати надмірного підвищення або зниження ціни на власну продукцію і намагатися знизити витрати на виробництво і реалізацію.

Важливим етапом у встановленні ціни є Вивчення попиту на продукцію. Треба мати на увазі, що встановлена підприємством висока чи низька ціна на продукцію не відобразить одразу попиту на товар. За інших рівних умов покупець з обмеженим бюджетом відмовиться від продукції за високою ціною, якщо є можливість придбати альтернативний товар за нижчою. Проте це співвідношення буде іншим, коли йдеться про збут престижних товарів, хоча підвищення ціни й на ці товари має певну межу.

Жодне підприємство не може ігнорувати зміну попиту. Чинниками, котрі впливають на попит, доцільно вважати: потребу в товарі, відсутність конкурентів, платоспроможність покупців, звички покупців, їх сталість та ін.

Аналіз витрат у випадку визначення ціни повинен показати мінімальну їх суму (постійних і змінних), нижче якої ціна неможлива, оскільки з'являється реальна загроза збитків.

Аналіз ціни конкурентів - важливий етап визначення ціни підприємства на свою продукцію. Для цього необхідно знати ціни конкурентів, порівняти якісні показники товару, що може бути вихідною інформацією для встановлення власної ціни.

Для визначення ціни застосовують різноманітні методи. Основні з них:

- розрахунок ціни за методом "середні витрати плюс прибуток". Він найпростіший і широко застосовується в практиці. Таку ціну встановлюють самі підприємства або вона обмежується державою як граничний рівень рентабельності продукції;

- забезпечення беззбитковості й отримання цільового прибутку. Особливість полягає в тому, що ціна залежить від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції;

- встановлення ціни відповідно до реальної вартості продукції, її розмір залежить не від витрат виробництва, а від реакції покупців на конкретний розмір ціни на продукцію;

- встановлення ціни на основі середніх поточних цін полягає в тому, що за основу беруть ціну конкурентів, не звертаючи уваги на власні витирати і попит на продукцію

- встановлення ціни за рівнем попиту. Беруться до уваги умови продажу, кон'юнктура ринку, супутні послуги і под. Згідно з цим методом, на ті самі товари ціни можуть бути різними в окремих сегментах ринку.

Встановлення кінцевої ціни

На цьому етапі підприємство повинно зауважити, що низька ціна не забезпечить одержання прибутку, а надто висока не сприятиме формуванню попиту на продукцію. Мінімальний її розмір визначають валові витрати виробництва (сума постійних і змінних). Однак підприємство має врахувати психологічне сприйняття ціни покупцями, реакцію конкурентів на неї, відповідність ціновому зразку підприємства і його ціновій політиці.

Основними принципами ціноутворення є: економічна обгрунтованість, рівновага цін, поєднання вільного ціноутворення з державним регулюванням, урахування якості продукції, термінів реалізації.

Ціни на продукцію аграрних підприємств повинні бути Економічно обгрунтованими. Основу їх формування мають становити суспільно необхідні затрати праці, котрі зорієнтовані на гірші умови виробництва і є на такому рівні, що забезпечать повернення витрат і отримання певного прибутку.

Важливий принцип - формування рівноваги цін на продукцію аграрних підприємств і на засоби виробництва промислового походження, які їм реалізують. Причому закупівельні ціни на сільськогосподарську продукцію й оптові ціни на засоби виробництва та матеріальні ресурси для села повинні забезпечувати еквівалентний обмін між аграрним сектором економіки і промисловістю.

Оскільки в аграрному секторі обмежені можливості вільного ціноутворення, діють рентні чинники і відносно низька еластичність попиту на основні види сільськогосподарської продукції, то важливим принципом є Поєднання вільного ціноутворення з державним регулюванням цін.

Рівень закупівельних цін повинен встановлюватись з Урахуванням якості сільськогосподарської продукції. За рахунок ціни повинні покриватись додаткові витрати, спрямовані на поліпшення якості, має забезпечуватись оптимальний рівень рентабельності виробництва продукції.

Закупівельні ціни доцільно встановлювати з Урахуванням термінів реалізації продукції. Вони повинні стимулювати виробництво ранньої продукції, а також покривати витрати на зберігання і реалізацію плодоовочевої продукції в пізні терміни.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 14.2. Види і система цін на продукцію аграрних підприємств

Рухаючись до споживача, продукція сільськогосподарського виробництва проходить кілька стадій - від товаровиробника до закупівельних підприємств,...

-

Економіка підприємств - Горбонос Ф. В. - 13.1. Поняття витрат виробництва і собівартості продукції

13.1. Поняття витрат виробництва і собівартості продукції Будь-яке аграрне підприємство в процесі діяльності здійснює матеріальні, грошові й трудові...

-

13.1. Поняття витрат виробництва і собівартості продукції Будь-яке аграрне підприємство в процесі діяльності здійснює матеріальні, грошові й трудові...

-

Економіка підприємств - Горбонос Ф. В. - 14.1. Економічна суть і функції ціни

14.1. Економічна суть і функції ціни Динамічний розвиток підприємства в умовах ринкової економіки можливий лише за наявності високоефективного механізму...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 14. Ціни та ціноутворення на продукцію підприємства

14.1. Економічна суть і функції ціни Динамічний розвиток підприємства в умовах ринкової економіки можливий лише за наявності високоефективного механізму...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 13.4. Шляхи зниження собівартості продукції

Усі виробничі витрати, що формують собівартість продукції, групують за певними ознаками. За роллю в процесі виробництва і за цільовим призначенням...

-

Економіка підприємств - Горбонос Ф. В. - 13.3. Класифікація витрат і управління ними на підприємстві

Усі виробничі витрати, що формують собівартість продукції, групують за певними ознаками. За роллю в процесі виробництва і за цільовим призначенням...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 8.2. Оцінка, склад і структура оборотних засобів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 8.1. Економічна суть оборотних фондів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 8.3. Економічна ефективність використання оборотних засобів

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 3.2. Класифікація підприємств

Підприємства різняться між собою великою кількістю ознак: - галузевою спеціалізацією; - потужністю виробництва; - структурою виробництва. Найголовнішою...

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

Економіка підприємств - Горбонос Ф. В. - Переваги від купівлі нової техніки

У процесі реформування аграрного сектору економіки з'явилась велика кількість нових організаційних форм господарювання. Виникли менші за розмірами...

-

Економіка підприємств - Горбонос Ф. В. - 5.5. Можливості забезпечення підприємства технікою

У процесі реформування аграрного сектору економіки з'явилась велика кількість нових організаційних форм господарювання. Виникли менші за розмірами...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

Економіка підприємств - Горбонос Ф. В. - 14.3. Принципи та методи ціноутворення