Бухгалтерський облік - Садовська І. Б. - 8.2. Облік нематеріальних активів

8.2.1. Сутність, визначення та класифікація нематеріальних активів

Нематеріальні активи - це активи, які не мають матеріально-речової форми або матеріально-речова форма яких не має суттєвого значення для їх використання у господарській діяльності; що виступають як інтелектуальна власність, довгострокові майнові права, гудвіл; які забезпечують його власнику (власникам) певний прибуток протягом тривалого періоду - більше одного року або операційного циклу.

Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які:

O не мають матеріальної форми;

O можуть бути ідентифіковані;

O утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, постачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Поняття нематеріальних активів тісно пов'язане з правами на інтелектуальну власність, сутність якої розкрита в Цивільному кодексі України (ЦКУ).

Згідно зі статтею 420 ЦКУ до цих об'єктів, зокрема, належать:

O літературні та художні твори;

O комп'ютерні програми;

O компіляції даних (бази даних);

O виконання;

O фонограми, відеограми, передачі (програми) організацій мовлення;

O наукові відкриття;

O винаходи, корисні моделі, промислові зразки;

O компонування (топографії) інтегральних мікросхем;

O раціоналізаторські пропозиції;

O сорти рослин, породи тварин;

O комерційні (фірмові) найменування, торгівельні марки (знаки для товарів і послуг), географічні зазначення;

O комерційні таємниці.

Знання цього переліку необхідно для використання Наказу Мінфіну України від 22.11.2004 № 732 "Про затвердження типових форм первинного обліку об'єктів права інтелектуальної власності у складі нематеріальних активів", яким передбачено документування цієї складової нематеріальних активів. Документування операцій з іншими нематеріальними активами здійснюється за допомогою бланків обліку основних засобів.

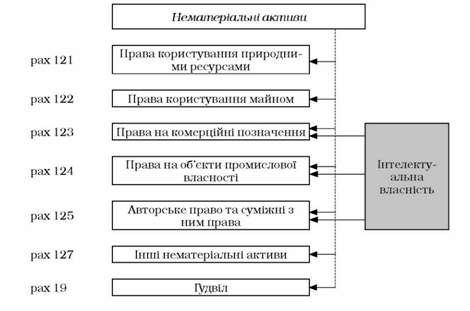

Згідно П(С)БО 8 та 19 нематеріальні активи поділяються на групи - однотипні за призначенням та використанням активи (рис.8.2).

Рис. 8.2. Класифікація нематеріальних активів

Кожна група нематеріальних активів складається з підгруп, які містять однорідні за об'єктним складом активи.

Перша група прав - права користування природними ресурсами.

Права користування природними ресурсами надаються за дозволами органів державної влади і передбачають спеціальне їх використання (тобто в наукових, промислових, культурних цілях). Залежно від статусу конкретного об'єкта (місцевого чи загальнодержавного значення) дозволи, ліцензії, державні акти надають або органи місцевого самоврядування, або органи центральної влади. Спеціальне користування природними ресурсами є платним. Дозволи мають особовий характер, тому користувач не може їх передавати третім особам.

Друга група прав - це права користування майном, а саме:

O права користування земельною ділянкою;

O права користування будівлею;

O право на оренду приміщень;

O права користування іншим майном.

Третя група прав - це права на знаки для товарів та послуг - включає:

O Право на товарний знак або знак обслуговування, яке охоплює знаки для товарів та послуг, за допомогою яких товари та послуги одних осіб відрізняють від інших. Дане право підтверджується свідоцтвом, виданим патентним відомством терміном на 10 років.

O Право на фірмове найменування (на найменування суб'єкта підприємницької діяльності, яке використовується в угодах, вивісках, оголошеннях, рекламах, на рахунках чи бланках).

Четверта група прав включає права на об'єкти промислової власності: Право на винахід і корисну модель (сюди входять право на пристрій, речовину, на спосіб, конструктивне виконання пристрою); право на промисловий зразок (форму, малюнок, розфарбування промислового виробу, дизайн продукції); право на сорт рослин; право на захист від недобросовісної конкуренції. Відповідно до Закону України "Про захист від недобросовісної конкуренції" недобросовісною конкуренцією вважаються будь-які дії, що суперечать правилам, торговельним та іншим звичаям у підприємницькій діяльності. Як нематеріальний актив у складі майна суб'єкта підприємництва, який має певну вартість, право на захист від недобросовісної конкуренції виникає внаслідок факту правопорушення щодо конкретного суб'єкта.

П'ята група прав - це права на об'єкти авторського та об'єкти суміжних прав. Особи, що володіють авторськими правами на твір, можуть зарегіструвати своє право в офіційних державних регістрах, за результатом чого видається свідоцтво. Строк дії авторських прав - протягом життя автора та 50 років після його смерті).

Окремою групою в класифікації нематеріальних активів виділяють гудвіл. Згідно із стандартом 19 "Об'єднання підприємств" Гудвіл - це перевищення вартості придбання над часткою покупця у справедливій вартості ідентифікованих активів та зобов'язань на дату придбання.

Відповідно до п. 6 П(С)БО 8 придбані або створені нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

Цим же положенням регулюється визначення первісної вартості нематеріального активу в разі його одержання підприємством у результаті обміну, безоплатного отримання, внесення до статутного капіталу.

Схожі статті

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 7.1. Економічний зміст та оцінка запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 7. ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 8.1.3. Синтетичний та аналітичний облік основних засобів

Для обліку основних засобів Планом рахунків передбачені рахунки: № 10 "Основні засоби" і № 13 "Знос необоротних активів". Виділений рахунок № 11 "Інші...

-

Бухгалтерський облік - Садовська І. Б. - 8.1.2. Первинний облік основних засобів

Бухгалтерський облік основних засобів повинен забезпечити: контроль за зберіганням основних засобів; своєчасне, правильне документальне відображення в...

-

8.1.Облік основних засобів 8.1.1. Облік основних засобів. Економічна суть. Класифікація. Оцінка Основні засоби є важливою умовою і фактором забезпечення...

-

Бухгалтерський облік - Садовська І. Б. - 8.1.Облік основних засобів

8.1.Облік основних засобів 8.1.1. Облік основних засобів. Економічна суть. Класифікація. Оцінка Основні засоби є важливою умовою і фактором забезпечення...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 8. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

8.1.Облік основних засобів 8.1.1. Облік основних засобів. Економічна суть. Класифікація. Оцінка Основні засоби є важливою умовою і фактором забезпечення...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - Спрощена форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - Проста форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 5.10. Форми ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - 7.3. Документування господарських операцій з руху запасів

Відповідальність за забезпечення фіксування фактів здійснення всіх господарських операцій стосовно виробничих запасів у первинних документах, збереження...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

Бухгалтерський облік - Садовська І. Б. - 8.2. Облік нематеріальних активів