Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів

7.1. Економічний зміст та оцінка запасів

Економічний зміст запасів

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовують виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна і домінуючу позицію у структурі витрат підприємств різних сфер діяльності. Виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні ресурси.

Під виробничими запасами розуміють активи, які використовуються для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

Критерії визнання виробничих запасів активом:

O існує імовірність того, що підприємство отримає у майбутньому економічні вигоди, пов'язані з їх використанням;

O вартість запасів може бути достовірно визначена.

Відповідно, при відсутності впевненості щодо отримання економічних вигод або застосуванні недостовірної оцінки при надходженні та списанні матеріалів достовірність активів у балансі викликає сумніви. В той же час необхідно забезпечити точність даних про запаси у фінансових звітах.

Запаси - це активи, які утримуються для продажу; як виробничі запаси для споживання у процесі виробництва готової Продукції, виконання робіт та надання послуг, а також для управління підприємством.

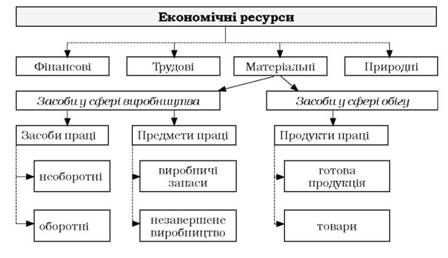

Місце виробничих запасів у складі економічних ресурсів наведено на рис 7.1.

Рис. 7.1. Місце виробничих запасів у складі економічних ресурсів

Сутність поняття "виробничі запаси" з різних економічних джерел наведено в таблиці 7.1.

Таблиця 7.1

|

Визначення запасів з різних джерел | |

|

Джерело |

Визначення поняття |

|

Положення (стандарт) бухгалтерського обліку 9 "Запаси" |

Запаси - активи, які: Утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва готової продукції з метою подальшого продажу; Утримуються для потреб управління підприємством. |

|

Економічна енциклопедія: У трьох томах. Т1/Редкол.: С. В. Мочерний та інші - К.: Видавничий центр "Академія", 2000 - 864с. |

Виробничі запаси - це частина оборотних коштів на підприємстві, які залучено до процесу виробництва |

|

Економіка підприємства: Навчальний посібник / за заг. ред. П. В. Круша, В. І. Подвігіної, Б. М. Сердюка. - К.:Ельга-Н; КНТ, 2007 -780с. |

Виробничі запаси - це необхідні для забезпечення процесу виробництва запаси сировини, основних і допоміжних матеріалів, комплектуючих виробів та купованих напівфабрикатів, палива, тари, запасних частин та засобів праці, які підприємство включає до складу малоцінних, вартість яких не перевищує 2500грн, та швидкозношувальних зі строком служби не більше 1 року. |

|

Бойчик І. М. Економіка підприємства. Навчальний посібник: - К.: Атака, 2002.- 480с. |

Виробничі запаси - предмети праці, які ще не залучені у виробничий процес і знаходиться на складах підприємств у вигляді запасів. |

|

Бухгалтерський облік. Конспект лекцій для студентів денної форми навчання./ І. Б. Садовська.. - Луцьк: ЛДТУ, 2004 - 112с. |

Виробничі запаси - це матеріальні цінності, які використовуються у процесі виробничої діяльності як предмети праці і споживаються протягом одного виробничого циклу, після завершення якого цілком переносять свою вартість на собівартість виготовленого продукту. |

Завдання обліку запасів

Основні завдання обліку запасів полягають в наступному:

O своєчасне документування операцій з руху запасів;

O оцінка запасів при їх надходженні і вибутті;

O періодичне уточнення вартості залишків запасів на складі і в незавершеному виробництві;

O проведення інвентаризації запасів з метою виявлення непотрібних та таких, що втратили свою цінність;

O контроль за збереженістю і цільовим використанням запасів. До запасів відносять:

O сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

O незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів;

O готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбачених договором або іншими нормативно-правовими актами;

O товари у вигляді матеріальних цінностей, що придбані та утримуються підприємством з метою подальшого продажу;

O малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

O поточні біологічні активи, якщо вони оцінюються, а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 7.1. Економічний зміст та оцінка запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 7. ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.7. Інвентаризація, її види та порядок проведення

Інвентаризація - це перевірка фактичної наявності майна підприємства і співставлення даних інвентаризації з бухгалтерським обліком. Згідно із Законом...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів