Бухгалтерський облік - Садовська І. Б. - 7.3. Документування господарських операцій з руху запасів

Відповідальність за забезпечення фіксування фактів здійснення всіх господарських операцій стосовно виробничих запасів у первинних документах, збереження оброблених документів протягом встановленого терміну, але не менше трьох років, несе власник (або уповноважений орган (посадова особа), який здійснює керівництво підприємством) відповідно до законодавства та установчих документів.

Суцільна та безперервна реєстрація у документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності, та, зокрема, правильним і раціональним використанням запасів підприємства.

Значну роль при цьому відіграє принцип превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з наявністю та рухом запасів, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

Первинні документи з обліку виробничих запасів можна розділити на:

O документи з надходження та оприбуткування запасів;

O документи із складського обліку і внутрішнього переміщення запасів;

O документи з відпуску (списання) сировини, матеріалів на виробництво і потреби управління (таблиця 7.6).

Дані, відображені в документах, систематизуються на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку за допомогою подвійного запису. Крім того, для забезпечення своєчасного відображення господарських операцій у регістрах бухгалтерського обліку, на підприємствах повинні бути чітко визначені терміни передачі документів з обліку запасів до бухгалтерії.

Таблиця 7.6. Документування операцій, пов'язаних з рухом виробничих запасів

|

Назва та форма документа |

Призначення документа | |

|

І. Документи з надходження та оприбуткування запасів | ||

|

1 |

Товарно-транспортна накладна (ф. № 1 - ТН) |

Комбінований документ, що складається з трьох самостійних розділів: відомості про вантаж, вантажно-розвантажувальні роботи, інша інформація |

|

2 |

Рахунок-фактура (ф. № 63) |

Розрахунковий документ, що виписується постачальником на ім'я покупця на кожну партію відвантажених запасів |

|

3 |

Накладна на відпуск товарно-матеріальних цінностей (ф. № М-20) |

Документ є підставою для списання товарно-матеріальних цінностей, для оприбуткування їх підприємством-одержувачем і для дозволу на вивіз із території підприємства постачальника, а також для їх складського, оперативного і бухгалтерського обліку |

|

4 |

Довіреність (ф, № М-2) |

Застосовуються для одержання виробничих запасів від постачальника через довірену особу |

|

5 |

Акт закупки товарно-матеріальних цінностей |

Застосовується при закупівлі запасів підзвітними особами підприємства |

|

6 |

Журнал обліку вантажів, що надійшли |

Застосовується для регістрації транспортних документів, пов'язаних з отриманням вантажів та оприбуткуванням їх на склад підприємства |

|

7 |

Прибутковий ордер (ф. № М-4) |

Застосовуються для обліку матеріалів, що надходять на підприємство від постачальників або з переробки |

|

8 |

Акт про приймання матеріалів (ф. № М-7) |

Документ складається у випадках розбіжностей за кількістю і якості виробничих запасів, що надійшли, із даними супровідних документів (пред'явлених до оплати) і є підставою для пред'явлення претензій постачальнику й оприбуткування виробничих запасів, що надійшли. Застосовується також у разі приймання запасів, що надійшли без документів |

|

ІІ. Документи складського обліку запасів | ||

|

9 |

Картка складського обліку матеріалів (ф. № М-12) |

Застосовується для оперативного обліку руху запасів по складу (коморі) |

|

10 |

Матеріальний ярлик (ф. № М-16) |

Застосовується для характеристики матеріалів кожного номенклатурного номера за місцем зберігання, слугує для матеріальних цінностей паспортом |

|

11 |

Регістр прийняття - здачі документів (ф. № М-13) |

Використовується для регістрації прибуткових і видаткових документів, які здаються до бухгалтерії |

|

12 |

Відомість обліку залишків матеріалів на складі (ф. № М-14) |

Використовується для контролю взаємозв'язку складського та бухгалтерського обліку |

|

13 |

Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу (ф.№ М-18) |

Складається завскладом (комірником) у разі виявлення відхилень фактичного залишку виробничих запасів від встановлених норм |

|

14 |

Матеріальний звіт (ф.№ М-19) |

Складається матеріально відповідальною особою і передається в бухгалтерію; відображає рух запасів на складі за певний період |

|

ІІІ. Документи з відпуску (списання), вибуття запасів | ||

|

15 |

Лімітно-забірна картка (ф. № М-8) |

Для багаторазового відпуску одного номенклатурного номера матеріалів на один місяць |

|

16 |

Лімітно-забірна картка (ф. № М-9) |

Для чотириразового відпуску лімітованих матеріалів, що зараховуються на один вид витрат (замовлення) на один місяць |

|

17 |

Акт-вимога на заміну (додатковий відпуск) матеріалів (ф. № М-10) |

Для відпуску матеріалів, потреба в яких виникає періодично, заміни матеріалів, а також для додаткового (понадлімітного) відпуску матеріалів |

|

18 |

Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (ф. № М-11) |

Для відпуску матеріалів усередині підприємства, включаючи відпуск господарствам свого підприємства, розташованим за межами його території |

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна забезпечувати своєчасне отримання необхідних даних як для обліку, так і для контролю й оперативного управління виробничими запасами.

Від правильного документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у фінансовій звітності.

Запаси приймаються матеріально відповідальною особою як за кількістю, так і за якістю. Тому порядок відображення запасів в бухгалтерському обліку пов'язаний з моментом настання матеріальної відповідальності. Якщо приймання за кількістю співпадає з прийманням за якістю, то настає матеріальна відповідальність у повному обсязі.

Надходження виробничих запасів на підприємство є, як правило, часто повторюваною операцією. Тому бухгалтеру важливо знати порядок документального оформлення таких операцій з метою своєчасного здійснення заходів контролю для забезпечення достовірності облікової інформації.

Основними типовими документами з оприбуткування виробничих запасів є накладні, податкові накладні, прибуткові ордери, акти про приймання матеріалів та ін.

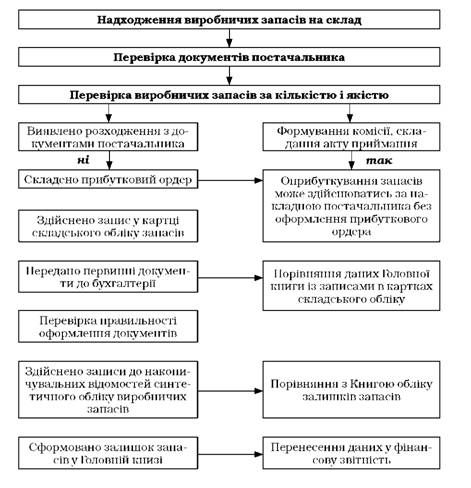

Виробничі запаси, що надходять на склад, ретельно перевіряють, встановлюють відповідність їх якості, кількості, асортименту, умовам поставок і супровідним документам. Якщо не виявлено розходжень, виробничі запаси приймають. При цьому можливі два варіанти оформлення приходу: безпосередньо на документі постачальника робиться відповідний запис про отримання або шляхом складання прибуткового ордера. У першому разі на одному примірнику документа (постачальника), який підписує матеріально-відповідальна особа, ставлять штампи прийому, у другому - оформляють Прибутковий ордер (ф. М - 4). Прибуткові ордери використовуються для кількісно-сумового обліку виробничих запасів, що надходять від постачальників або з переробки.

У випадку, коли є розбіжності кількості та якості з даними супроводжуючих документів постачальника, а також для виробничих запасів, що надійшли без платіжних документів, складають "Акт про приймання матеріалів" (типова форма № М - 7). Акт складається у двох примірниках, що є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється.

Відпуск виробничих запасів зі складу здійснюється за такими напрямами:

O відпуск на виробництво та загальновиробничі потреби;

O відпуск для задоволення адміністративних потреб;

O відпуск для задоволення потреб відділу збуту;

O списання за невідповідності критеріям визнання активом;

O безоплатна передача;

O реалізація на сторону;

O списання через втрати;

O обмін на подібні та неподібні активи;

O інші напрями.

При відпуску запасів у виробництво дотримуються наступних вимог:

O запаси обліковуються за вагою, обсягом, масою відповідно до нормативів витрат на визначений обсяг виробництва;

O відпуск запасів, як правило, здійснюється у межах попередньо встановлених лімітів. Як правило, на підприємстві лімітування здійснюється відділом матеріально-технічного постачання;

O з головним бухгалтером узгоджуються списки осіб, яким надано право отримувати зі складу запаси, а також отримуються зразки їх підписів. Запаси у виробництво передаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи для адміністративних чи інших потреб. Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів та розрахунків

Рис. 7.6. Алгоритм порядку документування операцій з надходження виробничих запасів

Лімітно-забірна картка (типова форма № М-8) Використовується для відображення відпуску матеріалів зі складу для внутрішньогосподарських потреб (один примірник залишається на складі, другий передається цеху-споживачу). У лімітно-забірних картках зазначається місячний ліміт відпуску даному цеху матеріалів певного номенклатурного номера. Комірник робить відмітку про кількість відпущеного матеріалу в обох примірниках лімітно-забірної картки і визначає залишок невикористаного ліміту. Після закінчення місяця або використання ліміту лімітно-забірні картки здаються до бухгалтерії.

Документи для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського і оперативного обліку. Документи надходять до бухгалтерії, де вони підлягають перевірці за змістом господарських операцій і правильністю їх оформлення, щодо законності операцій.

На документи з оприбуткування товарно-матеріальних запасів складається регістр прибуткових документів, а на документи, які підтверджують витрачання, - регістр видаткових документів. У регістрах наводяться наступні дані:

O період, за який складається регістр;

O назва документа, за яким складено регістр;

O номери документів та їх загальна кількість;

O підписи завідувача складу та бухгалтера, який приймає регістри.

Регістри складаються у двох примірниках: один залишається на складі, а другий, з прикладеними до нього документами, передається до бухгалтерії.

Приймаючи регістри, бухгалтер перевіряє правильність записів у картках складського обліку, всіх документів і виведення залишків у натуральних одиницях. Виконана робота підтверджується підписом у графі картки "контроль". Завдяки кількісному обліку запасів, який ведеться на складах за допомогою карток складського обліку бухгалтер відображає запаси в грошовому вимірнику, тобто веде вартісний облік.

Документи групуються за видами запасів, після чого за кожною з груп документів підраховується загальна сума, яка записується на зворотному боці регістру. Дані оброблених регістрів заносяться до накопичувальної відомості руху запасів, яка складається бухгалтером.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - Класифікація виробничих запасів

Під час виробничого процесу використовуються різного роду матеріальні цінності. Одні з них повністю споживаються у процесі виробництва, такі як сировина...

-

Бухгалтерський облік - Садовська І. Б. - 7.1. Економічний зміст та оцінка запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 7. ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - Оцінка запасів

Виробничі запаси в бухгалтерському обліку оцінюють за кожним етапом їх надходження, використання чи зберігання. За основу використовують принципи оцінки,...

-

Бухгалтерський облік - Садовська І. Б. - 6.2. Облік касових операцій

Організація роботи в касі Для здійснення розрахунків готівкою на підприємстві організовують касу. Каса - це спеціально обладнане Постановою Правління...

-

Бухгалтерський облік - Садовська І. Б. - 7.2. Нормативне забезпечення обліку запасів

Інформація про бухгалтерський облік виробничих запасів і її розкриття у фінансовій звітності регулюється такими Положеннями (стандартами) бухгалтерського...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

-

Бухгалтерський облік - Садовська І. Б. - За зовнішнім виглядом

Після оформлення первинних документів облікова інформація відображається в облікових регістрах. Регістри бухгалтерського обліку - це спеціальні таблиці...

-

Бухгалтерський облік - Садовська І. Б. - 5.9. Облікові регістри та їх класифікація

Після оформлення первинних документів облікова інформація відображається в облікових регістрах. Регістри бухгалтерського обліку - це спеціальні таблиці...

-

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - Організація роботи в касі

Організація роботи в касі Для здійснення розрахунків готівкою на підприємстві організовують касу. Каса - це спеціально обладнане Постановою Правління...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - Спрощена форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - Проста форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 5.10. Форми ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Організація і проведення інвентаризації передбачає формування пакету документів: 1. Наказ керівника про створення постійно діючої робочої комісії; 2....

-

Бухгалтерський облік - Садовська І. Б. - 6.3. Облік безготівкових розрахунків

З метою забезпечення зберігання грошових коштів, а також здійснення банківських розрахунків як із юридичними, так і фізичними особами, підприємства...

-

Бухгалтерський облік - Садовська І. Б. - 5.7. Інвентаризація, її види та порядок проведення

Інвентаризація - це перевірка фактичної наявності майна підприємства і співставлення даних інвентаризації з бухгалтерським обліком. Згідно із Законом...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку грошових коштів

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

Бухгалтерський облік - Садовська І. Б. - 6.1. Економічна суть грошового обігу і розрахунків

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

Бухгалтерський облік - Садовська І. Б. - 7.3. Документування господарських операцій з руху запасів