Аудит - Утенкова К. О. - 2.1. Аудит грошових коштів у касі підприємства

В процесі своєї діяльності підприємства вступають у взаємовідносини, які супроводжуються певними розрахунками. Для здійснення таких розрахунків використовують грошові кошти, під якими розуміють готівку, кошти на рахунках в банку та депозити до запитання.

Для ведення обліку грошових коштів використовуються такі рахунки і субрахунки:

1)30 "Каса":

301 "Каса в національній валюті";

302 "Каса в іноземній валюті";

2) 31 "Рахунки в банках":

311 "Поточні рахунки в національній валюті";

312 "Поточні рахунки в іноземній валюті";

313 "Інші рахунки в банках в національній валюті";

314 "Інші рахунки в банках в іноземній валюті";

3) 33 "Інші кошти":

331 "Грошові документи в національній валюті";

332 "Грошові документи в іноземній валюті";

333 "Грошові кошти в дорозі в національній валюті";

334 "Грошові кошти в дорозі в іноземній валюті");

Мета аудиту грошових коштів полягає у наданні аудитором обгрунтованого висновку щодо законності, достовірності і доцільності операцій з грошовими коштами, а також відповідності їх обліку вимогам чинного законодавства.

2.1. Аудит грошових коштів у касі підприємства

Мета аудиту відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації щодо грошових коштів у касі підприємства.

Основними завданнями аудиту грошових коштів є:

- контроль за дотриманням чинного законодавства щодо касових операцій:

- перевірка дотримання необхідних умов збереження грошових коштів у касі;

- встановлення відповідності особи касира вимогам чинного законодавства і наявності укладеного з ним договору про повну матеріальну відповідальність;

- дослідження первинних документів з погляду правильності їх оформлення, достовірності і законності операцій відображених в них;

- перевірка дотримання графіку документообороту;

- перевірка наявності та правильності ведення Журналу реєстрації касових ордерів;

- встановлення своєчасності та повноти оприбуткування грошових коштів у касі підприємства;

- перевірка дотримання встановленого ліміту залишку готівки в касі;

- визначення дотримання термінів проведення інвентаризації та документального оформлення її результатів;

- перевірка відповідності даних синтетичного і аналітичного обліку, звітності;

- встановлення дотримання порядку видачі готівки в підзвіт і контролю за її використанням;

- визначення напрямів використання грошових коштів, законності та цільового спрямування;

- перевірка дотримання інших вимог Положення ведення касових операцій у національній валюті в Україні.

Об'єктами аудиту грошових коштів в касі підприємства є наявність і збереження грошових коштів у касі, операції з руху готівки в касі, матеріали інвентаризації, фінансова звітність.

Джерела інформації для аудиту грошових коштів в касі підприємства:

1) вимоги нормативних документів з обліку касових операцій;

2) наказ про облікову політику;

3) первинні і накопичувальні документи з обліку грошових коштів (прибутковий касовий ордер (КО-1), видатковий касовий ордер (КО-2), журнал реєстрації прибуткових і видаткових касових документів (КО-3), касова книга (КО-4), грошовий чек, об'ява на внесення готівки, фіскальний касовий чек на товари (послуги), фіскальний касовий чек видачі коштів, розрахункова квитанція, платіжна відомість, розрахунково-платіжна відомість, платіжне доручення, виписка з банку, інші документи, передбачені наказом про облікову політику підприємства);

4) розрахунок залишку ліміту готівки в касі;

5) облікові регістри, що використовуються для відображення господарських операцій з обліку коштів, розрахунків тощо;

6) Головна книга;

7) звітність (Баланс ф. № 1, Звіт про рух грошових коштів ф.№ З, Примітки до фінансової звітності ф.№5);

8) відповіді на запити аудитора;

9) аудиторський висновок попередньої перевірки та інша документація, що узагальнює результати контролю.

Методика аудиту грошових коштів у касі

Стратегія проведення аудиту грошових коштів у касі розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

Для оцінки ефективності внутрішнього контролю грошових коштів у касі аудитор проводить тестування.

Тест внутрішнього контролю грошових коштів у касі

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

|

№ |

Зміст |

Варіанти відповіді |

Примітки | |||

|

Ні |

Так |

Інформація відсутня | ||||

|

1 |

См |

3 |

4 |

5 |

6 | |

|

1. |

Наявність договору з касиром про повну матеріальну відповідальність | |||||

|

2. |

Наявність сейфа для збереження грошей та їх еквівалентів | |||||

|

3 |

Чекові книжки на одержання готівки зберігаються в сейфі | |||||

|

4. |

Касова книга пронумерована, прошнурована та опечатана у встановленому порядку | |||||

|

5. |

Наявність суцільної реєстрації прибуткових і видаткових касових ордерів | |||||

|

6. |

Чи мала місце у звітному періоді зміна матеріально відповідальної особи | |||||

|

7. |

Раптові перевірки каси проводяться регулярно й оформляються відповідним актом | |||||

|

8 |

Наявність розрахунку ліміту готівки в касі | |||||

|

9. |

Дотримання касиром ліміту залишку каси контролюється головним бухгалтером (бухгалтером) | |||||

|

10. |

Цільове використання коштів, отриманих у банку, контролюється головним бухгалтером (бухгалтером) | |||||

|

11. |

Повнота здачі депонованих сум у банк контролюється головним бухгалтером (бухгалтером) | |||||

|

12. |

Продаж послуг (продукції) за готівку здійснюється з застосуванням: - реєстратора розрахункових операцій; - книги обліку розрахункових операцій; - прибуткових ордерів (у касі підприємства) | |||||

|

13 |

Здача готівкової виручки здійснюється: - у касу банку; - інкасаторською службою; - підприємству зв'язку | |||||

|

14. |

Платіжні відомості і касові ордери формуються: - автоматизовано; - касиром вручну | |||||

|

15. |

Касові звіти в національній валюті формуються: - автоматизовано; - касиром вручну | |||||

|

16. |

Регістри з обліку касових операцій у національній валюті формуються: - автоматизовано; - касиром вручну | |||||

|

17. |

Доступ до комп'ютерного обліку операцій з коштами мають тільки особи, яким необхідний такий доступ у рамках службових обов'язків |

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

ПЛАН аудиту грошових коштів у касі

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

|

№ |

Перелік аудиторських процедур |

Виконавець |

Період перевірки |

Примітки |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Звірка даних регістрів обліку грошових коштів у касі з даними головної книги. |

Макаренко В. ю. |

12 лютого 2010 р. | |

|

2. |

Перевірка наявності первинної документації за всіма касовими операціями |

Степанов К. Д. |

12 лютого 2010 р. | |

|

3. |

Встановлення дотримання ліміту готівки у касі |

Макаренко В. Ю. |

12 лютого 2010 р. | |

|

4. |

Перевірка санкціонування операцій з руху готівки. |

Степанов К. Д. |

12 лютого 2010 р. | |

|

5. |

Перевірка правильності проведення, документального оформлення і відображення в обліку результатів інвентаризації каси |

Макаренко В. Ю. Степанов к. Д. |

12 лютого 2010 р. | |

|

6. |

Перевірка наявності касових звітів (аркушів касової книги) |

Макаренко В. Ю. |

13 лютого 2010 р. | |

|

7. |

Перевірка відповідності дат прибуткових і видаткових документів датам у касових звітах |

Степанов К. Д. |

13 лютого 2010 р. | |

|

8 |

Перевірка повноти оприбуткування коштів, отриманих із банку |

Макаренко В. Ю. |

13 лютого 2010 р. | |

|

9. |

Перевірка повноти здачі виручки з каси в банк |

Степанов К. Д. |

13 лютого 2010 р. | |

|

10. |

Перевірка повноти здачі депонованої зарплати в банк |

Макаренко В. Ю. |

13 лютого 2010 р. | |

|

11. |

Перевірка заповнення реквізитів і касових ордерах і звітах |

Степанов К. Д. |

14 лютого 2010 р. | |

|

12. |

Перевірка своєчасності повернення підзвітних сум |

Степанов К. Д. |

14 лютого 2010 р. | |

|

13. |

Перевірка цільового використання коштів, отриманих з банку |

Степанов К. Д. |

14 лютого 2010 р. | |

|

14. |

Перевірка повноти розкриття інформації по нематеріальних активах в примітках до фінансової звітності |

Макаренко В. Ю. |

15 лютого 2010 р. | |

|

15. |

Групування і систематизація виявлених недоліків |

Степанов К. Д. |

15 лютого 2010 р. | |

|

16. |

Формулювання висновків за результатами аудиту |

Макаренко В. Ю. |

15 лютого 2010 р. |

При здійсненні аудиту грошових коштів у касі найчастіше застосовують такі методичні прийоми: інвентаризація; спостереження за проведенням господарських чи бухгалтерських операцій; усне опитування; отримання письмових підтверджень; перевірка документів (за формою, суттю, змістом, арифметична, логічна, експертна, зустрічна перевірка); взаємний контроль операцій і документів, підготовлених на підприємстві; перевірка арифметичних розрахунків; аналіз тощо.

Аудит касових операцій за необхідності може починатись із перевірки фактичної наявності грошових коштів у касі шляхом проведення перерахунку готівки у касі.

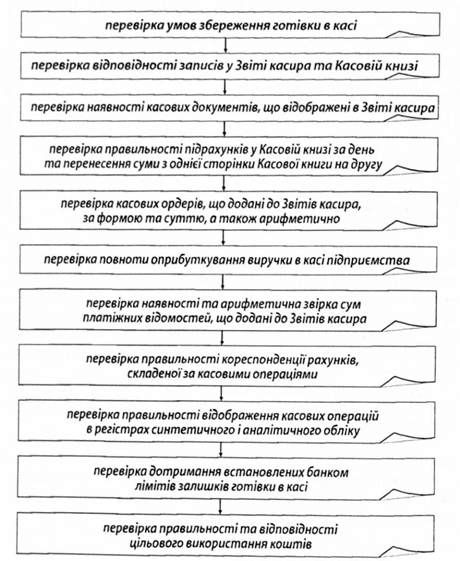

Загальний алгоритм аудиту касових операцій представлено на рис. 6.2.

Перевірка касових документів здійснюється, як правило, вибірковим способом. За результатами перевірки касових документів доцільно складати робочий документ аудитора наступної форми (РД 09).

Рис. 6.2. Алгоритм аудиту касових операцій

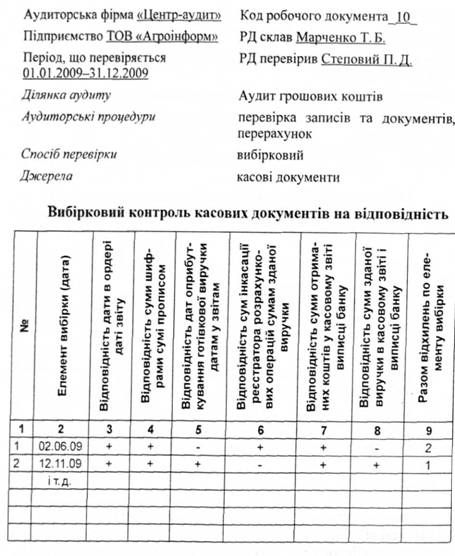

Важливим етапом аудиту є встановлення відповідності показників по взаємопов'язаним касовим документам. Такий контроль доцільно проводити вибірково за кілька днів, по результатам перевірки складають робочий документ наступного виду (РД 10).

Заключним етапом аудиту є узагальнення результатів перевірки, встановлення у відповідності до МСА 320 "Суттєвість в аудиті" суттєвості виявлених помилок і порушень; а також формулювання відповідного висновку.

Під час перевірки грошових коштів у касі можуть бути виявлені такі типові порушення:

1) відсутність укладеного договору про повну матеріальну відповідальність з касиром;

2) порушення порядку проведення інвентаризації;

3) наявність виправлень і підчищень у первинних документах;

4) пряме викрадення коштів;

5) неоприбуткування і привласнення суми готівки, що надійшла до каси;

6) надмірне списання коштів за касою шляхом: повторного використання документів для списання грошей за касою, неправильного підрахунку залишків (підсумків) у касових документах і звітах касира; списання грошових коштів за касою без підстав або за фіктивними документами; підробки у законно оформлених документах сум коштів (у бік збільшення), що підлягають списанню;

7) привласнення сум готівки, які законно нараховані фізичним і юридичним особам: привласнення депонованої заробітної плати та грошових коштів, нарахованих на інших підставах; привласнення сум готівки, що належить іншим підприємствам;

8) перевищення встановленого ліміту залишку готівки в касі;

9) невірна кореспонденція рахунків;

10) неправильне відображення касових операцій у регістрах синтетичного обліку;

11) відсутність підписів посадових осіб, їх недостовірність; порушення порядку видачі підзвітних сум тощо.

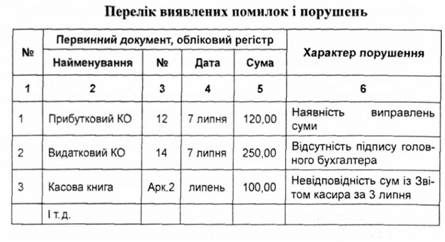

Виявлені в результаті аудиту порушення групують у документі такого виду (РД 11).

Схожі статті

-

Аудит - Утенкова К. О. - 2. Аудит грошових коштів

В процесі своєї діяльності підприємства вступають у взаємовідносини, які супроводжуються певними розрахунками. Для здійснення таких розрахунків...

-

Аудит - Утенкова К. О. - Тема 6. Аудит активів підприємства

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 1.2. Організація і методика аудиту нематеріальних активів

Згідно з П (С)БО № 8 "Нематеріальні активи" "нематеріальний актив" - немонетарний актив, який не має матеріальної форми, може бути ідентифікований...

-

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 1. Аудит операцій з основними засобами та іншими необоротними активами

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 2. МЕТОДИКА АУДИТУ

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 3. Реалізація результатів внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 2. Організація проведення внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 3. Аудиторський ризик

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 4. Методичні прийоми і процедури, що застосовуються в аудиті

Якісне планування аудиторської роботи сприяє забезпеченню належної уваги до важливих ділянок аудиторської перевірки, визначенню можливих проблем і...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 3. Складання Плану аудиту

Якісне планування аудиторської роботи сприяє забезпеченню належної уваги до важливих ділянок аудиторської перевірки, визначенню можливих проблем і...

-

Аудит - Утенкова К. О. - 10. Контроль якості аудиторських послуг

Ключовим напрямком контролю аудиторської діяльності в Україні є контроль якості аудиторських послуг. Системи контролю якості аудиторських послуг...

-

Аудит - Утенкова К. О. - 1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - 2. Основні принципи планування аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 1. Стадії аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - Тема 4. Планування, стадії і методичні прийоми аудиту

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 2. Процедури та прийоми одержання аудиторських доказів

Відповідно до МСА 500 "Аудиторські докази" існують наступні процедури одержання доказів: 1. Інспектування - перевірка записів, документів або...

-

Аудит - Утенкова К. О. - Тема 3. Внутрішній аудит

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 9. Відповідальність аудитора за неналежне виконання своїх обов'язків

Забезпечення якості аудиторських послуг і задоволення потреб суспільства потребує вдосконалення процесу саморегулювання аудиторської діяльності. Важливою...

-

Аудит - Утенкова К. О. - Вступ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 5. Порядок створення аудиторських фірм

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - 4. Підготовка і сертифікація аудиторів

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 1. Сутність і види аудиторських доказів

1. Сутність і види аудиторських доказів Відповідно до норм стандартів аудиту аудитор повинен отримати таку кількість аудиторських доказів, яка б...

Аудит - Утенкова К. О. - 2.1. Аудит грошових коштів у касі підприємства