Аудит - Утенкова К. О. - 1.2. Організація і методика аудиту нематеріальних активів

Згідно з П (С)БО № 8 "Нематеріальні активи" "нематеріальний актив" - немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства) та утримуватися підприємством строком використання більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

До нематеріальних активів, які є об'єктом бухгалтерського обліку, належать:

- права користування природними ресурсами (право користування надрами,, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище

Тощо);

- права користування майном (право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо);

- права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо);

- права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові знаки, сорти рослин, породи тварин, ноу-хау, захист від несумлінної конкуренції тощо);

- авторські права та суміжні з ними права (право на літературні та музичні твори, програми для ЕОМ, бази даних тощо);

- інші нематеріальні активи (право на впровадження діяльності, використання економічних та інших привілеїв тощо).

Мета аудиту відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації щодо нематеріальних активів.

Виходячи з мети, основними завданнями аудиту нематеріальних активів є:

- контроль за дотриманням чинного законодавства щодо операцій з нематеріальними активами;

- перевірка наявності нематеріальних активів;

- встановити правильність віднесення об'єкта до складу нематеріальних активів;

- отримання підтвердження щодо права власності підприємства на нематеріальні активи;

- перевірка правильності та повноти відображення в обліку нематеріальних активів;

- перевірка санкціонування операцій з нематеріальними активами;

- перевірка відповідності даних первинного обліку даним регістрів бухгалтерського обліку;

- перевірка достовірності інформації про нематеріальні активи, що представлена у фінансовій звітності;

- перевірка правильності нарахування амортизації нематеріальних активів;

- перевірка відповідності даних первинного обліку зносу нематеріальних активів даним облікових регістрів;

- перевірка правильності оцінки нематеріальних активів та їх класифікації;

- оцінка можливості отримання в майбутньому економічних вигод від використання нематеріальних активів тощо.

Для обліку нематеріальних активів діючим планом рахунків передбачено рахунок

12 "Нематеріальні активи", який має такі субрахунки:

121 "Права користування природними ресурсами"

122 "Права користування майном"

123 "Права на комерційні позначення"

124 "Права на об'єкти промислової вартості"

125 "Авторське право та суміжні з ним права"

127 "Інші нематеріальні активи".

Джерелами інформації аудиту нематеріальних активів є:

- наказ про облікову політику підприємства;

- установчі документи (статут, засновницький договір);

- первинні документи (акт приймання-передачі, платіжні документи, ліцензійні угоди, патенти та інші свідоцтва, що підтверджують факт придбання або створення нематеріальних активів);

- регістри синтетичного і аналітичного обліку по рахункам:

12 "Нематеріальні активи";

13 "Знос (амортизація) необоротних активів";

15 "Капітальні інвестиції";

23 "Виробництво";

40 "Статутний капітал";

41 "Пайовий капітал";

42 "Додатковий капітал";

46 "Неоплачений капітал";

63 "Розрахунки з постачальниками і підрядниками";

74 "Інші доходи";

91 "Загально виробничі витрати";

92 "Адміністративні витрати";

94 "Інші витрати" тощо;

- акти та довідки попередніх ревізій, аудиторські висновки, дані внутрішнього контролю та інша документація, що узагальнює результати контролю;

- контракти, угоди про оренду, страхові поліси, кошториси;

- фінансова та статистична звітність (ф. 1 "Баланс", ф. 5 "Примітки до річної фінансової звітності" тощо);

- відповіді на запити аудитора;

- результати, отримані в ході аудиторської перевірки тощо.

Методика аудиту нематеріальних активів

Стратегія проведення аудиту необоротних активів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

З метою оцінки ефективності внутрішнього контролю нематеріальних активів аудитор проводить тестування, форма тесту наведена нижче.

Тест внутрішнього контролю нематеріальних активів

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

|

№ |

Зміст |

Варіанти відповіді |

Примітки | ||

|

Ні |

Так |

Інформація відсутня | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Чи зберігаються у бухгалтерії підприємства первинні документи, які є підставою для прийняття до обліку або зняття з обліку об'єктів нематеріальних активів | ||||

|

2. |

Чи ведеться аналітичний облік нематеріальних активів за: - Картками; - Книгами; - Відомостями. | ||||

|

3. |

Чи укладені договори повної матеріальної відповідальності за нематеріальними активами | ||||

|

4. |

Чи розподілені нематеріальні активи за групами: - Прав користування природними ресурсами; - Прав користування майном; - Прав на знаки для товарів і послуг; - Прав на об'єкти промислової власності; - Авторських та суміжних з ними прав; | ||||

|

5. |

Чи проводилася інвентаризація нематеріальних активів | ||||

|

6. |

Чи проводилася в поточному періоді переоцінка нематеріальних активів | ||||

|

7. |

Чи проводилася переоцінка нематеріальних активів у минулому звітному періоді | ||||

|

8 |

У випадку проведення переоцінки одного об'єкту нематеріальних активів, чи проводиться переоцінка інших нематеріальних активів | ||||

|

9. |

Чи переглядаються на дату балансу строк експлуатації та метод амортизації на відповідність новим умовам використання активу | ||||

|

10. |

Чи були витрати на дослідження та розробку | ||||

|

11. |

Чи було вибуття нематеріальних активів з причин: - Непридатності; - Продажу; - Безкоштовної передачі; - Внесених до статутного капіталу інших підприємств. | ||||

|

12. |

Чи є нематеріальні активи, по яких існують обмеження прав власності | ||||

|

13. |

Чи є нематеріальні активи, які переламі під заставу | ||||

|

14. |

Чи укладено угоди на придбання в майбутньому нематеріальних активів | ||||

|

15. |

Чи є нематеріальні активи, які придбані за рахунок коштів цільового фінансування |

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

План аудиту нематеріальних активів

Аудиторська фірма "Центр-аулит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

|

№ |

Перелік аудиторських процедур |

Виконавець |

Період перевірки |

Примітки |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Звірка даних регістрів обліку нематеріальних активів з даними головної книги. |

Макаренко В. Ю. |

12 лютого 2010 р. | |

|

2. |

Перевірка наявності первинної документації за всіма господарськими операціями з нематеріальними активами |

Степанов К. Д. |

12 лютого 2010 р. | |

|

3. |

Перевірка наявності установчих документів на придбання і продаж (передачу) нематеріальних активів |

Макаренко В. Ю. |

12 лютого 2010 р. | |

|

4. |

Перевірка санкціонування операцій з нематеріальними активами. |

Степанов К. Д. |

12 лютого 2010 р. | |

|

5. |

Перевірка правильності проведення, документального оформлення і відображення в обліку результатів інвентаризації нематеріальних активів |

Макаренко В. Ю. Степанов К. Д. |

12 лютого 2010 р. | |

|

6. |

Перевірка правильності визнання нематеріальних активів |

Макаренко В. ю. |

13 лютого 2010 р. | |

|

7. |

Перевірка правильності здійснення класифікації нематеріальних активів |

Степанов К. Д. |

13 лютого 2010 р. | |

|

8 |

Перевірка формування первісної вартості нематеріальних активів |

Макаренко В. Ю. |

13 лютого 2010 р. | |

|

9 |

Перевірка правильності проведення переоцінки нематеріальних активів |

Степанов К. Д. |

13 лютого 2010 р. | |

|

10. |

Перевірка документального оформлення та відображення в обліку результатів переоцінок |

Макаренко В. ю. |

13 лютого 2010 р. | |

|

11. |

Перевірка нарахування амортизації нематеріальних активів та її віднесення на відповідні рахунки витрат |

Степанов К. Д. |

14 лютого 2010 р. | |

|

12. |

Перевірка своєчасності відображення в обліку вибуття нематеріальних активів |

Степанов К. Д. |

14 лютого 2010 р. | |

|

13. |

Перевірка відображення в обліку витрат, на удосконалення нематеріальних активів, підвищення їх можливостей та строку корисного використання, які сприяють збільшенню первісно очікуваних в майбутньому економічних вигод |

Степанов К. Д. |

14 лютого 2010 р. | |

|

14. |

Перевірка повноти розкриття інформації по нематеріальних активах в примітках до фінансової звітності |

Макаренко В. Ю. |

15 лютого 2010 р. | |

|

15. |

Групування і систематизація виявлених недоліків |

Степанов К. Д. |

15 лютого 2010 р. | |

|

16. |

Формулювання висновків за результатами аудиту |

Макаренко В. Ю. |

15 лютого 2010 р. |

При перевірці облікової політики критеріями оцінки будуть виступати, у першу чергу, Закон України "Про бухгалтерський облік і фінансову звітність в Україні" та П (С)БО 8 "Нематеріальні активи".

Методика аудиту нематеріальних активів має свої особливості. Так, аудитору слід пам'ятати, що перевірка нематеріальних активів здійснюється тільки в грошовому вимірнику на підставі первинних документів. Проведення інвентаризації цього виду активів починається з визначення правильності віднесення сум на рахунок 12 "Нематеріальні активи" до складу нематеріальних активів. Наступним етапом є перевірка обгрунтованості їх оприбуткування, наявності документів, на підставі яких оформлені придбані майнові права.

У процесі аудиту необхідно перевірити документацію, в якій об'єкт нематеріальних активів описаний, зображений або іншим способом зафіксований на матеріальних носіях інформації. Головним критерієм на цьому етапі аудиту є можливість ідентифікації об'єкта і встановлення факту його наявності в документації підприємства. Потрібно перевірити наявність документів, що підтверджують права на їх використання, а також правильність і своєчасність відображення нематеріальних активів на балансі підприємства.

Наступним етапом є перевірка дійсності прав підприємства на нематеріальні активи, обсягу прав підприємства (передається об'єкт у власність підприємства або тільки у тимчасове використання), строків володіння правами й інших основних договірних умов використання таких об'єктів.

Після цього аудитор повинен встановити правильність оцінки нематеріальних активів. Перевіряють правильність оприбуткування (встановлюють з чого складається первісна вартість об'єкта, її відповідність вимогам П (С)БО 8 "Нематеріальні активи"); досліджують порядок переоцінки, нарахування амортизації, зменшення корисності нематеріальних активів; визначають правильність списання з балансу та визначення фінансових результатів від вибуття.

Аудитор також має перевірити розкриття у Примітках до річної фінансової звітності такої інформації:

- балансову вартість необоротних активів;

- методи амортизації;

- строк корисного використання;

- наявність і рух і т. д.

Перевіряється правильність оприбуткування нематеріальних активів, внесених засновниками в рахунок їх вкладень до статутного капіталу підприємства, встановлюється повнота вкладень та правильність їх оцінки, законність віднесення на рахунки бухгалтерського обліку.

Важливим аспектом є визначення правильності вартості об'єктів інтелектуальної власності. У разі, якщо об'єкт власності вкладений у Статутних капітал, то його вартість визначається за домовленістю сторін (засновників); якщо придбаний - за фактичними витратами придбання; якщо отримано безкоштовно - експертним методом. Для проведення технічної експертизи об'єктів інтелектуальної власності і здійснення юридичного аналізу документів, що підтверджують право на їх власність, залучають патентних повірених та юристів.

Особливе місце під час аудиту нематеріальних активів відводиться перевірці нарахування та відображення накопиченої амортизації (відповідність П (С)БО 8 "Нематеріальні активи"). Зокрема, аудитор має встановити перелік нематеріальних активів, на які підприємство нараховує амортизацію, правильність визначення норми амортизації за строком їх корисного використання, перевіряє правильність нарахування амортизації і достовірність її відображення у бухгалтерському обліку підприємства.

Крім того, завдання аудитора полягає у встановленні правильності визначення підприємством нематеріальних активів, на які не нараховується амортизація, а також їх списання та віднесення на рахунки бухгалтерського обліку. Необхідно перевірити наявність розпорядчого документа підприємства про затвердження корисного строку використання нематеріальних активів.

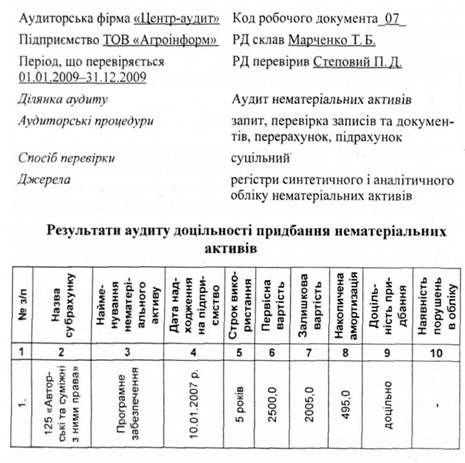

Результати перевірки складу нематеріальних активів та аналізу законності і доцільності їх придбання, правильності відображення в обліку доцільно відобразити в робочому документі такої форми (РД 07).

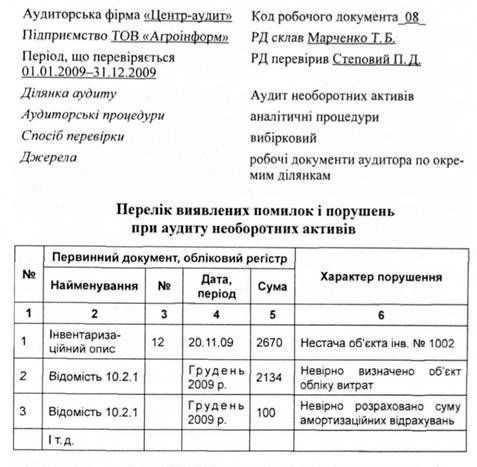

Заключним етапом аудиту необоротних активів є групування виявлених помилок і порушень з метою формулювання остаточної думки щодо стану обліку досліджуваної категорії активів на підприємстві (РД08).

Схожі статті

-

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 2. МЕТОДИКА АУДИТУ

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 1. Аудит операцій з основними засобами та іншими необоротними активами

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - Тема 6. Аудит активів підприємства

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 2. Організація проведення внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - Тема 4. Планування, стадії і методичні прийоми аудиту

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 3. Реалізація результатів внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - 3. Предмет, метод і об'єкти аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 3. Складання Плану аудиту

Якісне планування аудиторської роботи сприяє забезпеченню належної уваги до важливих ділянок аудиторської перевірки, визначенню можливих проблем і...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 3. Аудиторський ризик

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 2. Основні принципи планування аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 1. Стадії аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 3. Професійні організації аудиторів, їх повноваження і функції

Професійні організації аудиторів сприяють підвищенню професійного рівня аудиторів, захищають соціальні та професійні права аудиторів, вносять пропозиції...

-

Аудит - Утенкова К. О. - 2. Організація управління аудитом в Україні

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит - Утенкова К. О. - Тема 2. Організація аудиторської діяльності в Україні

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит - Утенкова К. О. - 7. Права і обов'язки аудиторів (аудиторських фірм)

Аудиторські послуги надаються згідно з договором на проведення аудиту, укладанню якого передують такі процедури. Для здійснення аудиту на підприємстві...

-

Аудит - Утенкова К. О. - Тема 3. Внутрішній аудит

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - 6. Процедура замовлення аудиторських послуг

Аудиторські послуги надаються згідно з договором на проведення аудиту, укладанню якого передують такі процедури. Для здійснення аудиту на підприємстві...

-

Аудит - Утенкова К. О. - 4. Підготовка і сертифікація аудиторів

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - 5. Порядок створення аудиторських фірм

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - 10. Контроль якості аудиторських послуг

Ключовим напрямком контролю аудиторської діяльності в Україні є контроль якості аудиторських послуг. Системи контролю якості аудиторських послуг...

-

Аудит - Утенкова К. О. - 9. Відповідальність аудитора за неналежне виконання своїх обов'язків

Забезпечення якості аудиторських послуг і задоволення потреб суспільства потребує вдосконалення процесу саморегулювання аудиторської діяльності. Важливою...

Аудит - Утенкова К. О. - 1.2. Організація і методика аудиту нематеріальних активів