Аудит - Утенкова К. О. - 7. Права і обов'язки аудиторів (аудиторських фірм)

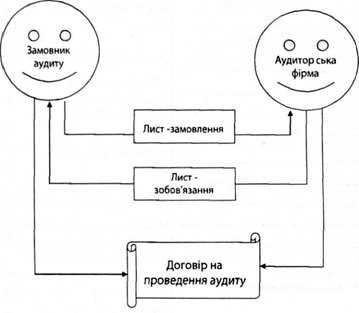

Аудиторські послуги надаються згідно з договором на проведення аудиту, укладанню якого передують такі процедури.

Для здійснення аудиту на підприємстві аудитор (аудиторська фірма) повинна отримати від замовника письмове звернення у вигляді "Листа-замовлення" (рис. 2.2.).

Рис. 2.2. Процедура замовлення аудиторських послуг

Відповідно до МСА 210 "Умови домовленостей про аудиторську перевірку" в інтересах замовника і виконавця аудита доцільно, щоб аудитор до початку аудиту надіслав Лист - зобов'язання.

Таким чином аудитор чи аудиторська фірма вивчає "Лист-замовлення" і при погодженні надсилає "Лист - зобов'язання", де, крім згоди на проведення аудиту, може вказати на речі, щодо яких вважає за необхідне домовитись до укладання договору на проведення аудиту (наприклад, межі відповідальності, розцінки тощо). Наданню цього листа може. передувати етап обстеження, якщо це необхідно виконавцеві даних послуг.

Лист-зобов'язання може мати довільну форму, але в ньому мають бути передбачені такі моменти:

1) мета аудиторської перевірки;

2) відповідальність управлінського персоналу за фінансові звіти;

3) обсяг аудиторської перевірки;

4) інформація про ризик не виявлення;

5) форма подання звіту перевірки;

6) методи перевірки;

7) місце і строки проведення аудиту тощо.

Після обміну інформацією на підставі цих двох листів (Листа-замовлення і Листа-зобов'язання) між замовником і виконавцем укладається договір на проведення аудиту (додаток 8) відповідно до Цивільного кодексу України та Господарського кодексу України (рис. 2.1). Цей договір є документом, який підтверджує домовленість сторін, спрямовану на встановлення, зміну або припинення цивільних прав і обов'язків щодо надання (отримання) аудиторських послуг.

Договір на проведення аудиту містить такі обов'язкові розділи:

1) предмет договору;

2) зобов'язання сторін;

3) порядок здавання та прийому робіт;

4) термін виконання робіт;

5) оплата робіт і послуг;

6) відповідальність сторін;

7) особливі умови;

8) реквізити сторін.

Укладання даного Договору є підставою для проведення аудиту і надання інших аудиторських послуг.

7. Права і обов'язки аудиторів (аудиторських фірм)

Права, обов'язки та відповідальність аудиторів і аудиторських фірм визначаються нормами Закону України "Про аудиторську діяльність", Цивільного кодексу України, Господарського кодексу України, Кодексу про адміністративні правопорушення, Кримінального кодексу України та інших нормативно-правових документів.

Основні права аудиторів під час здійснення аудиторської діяльності:

Самостійно визначати форми і методи проведення аудиту (надання інших аудиторських послуг), користуючись нормами чинного законодавства і стандартів аудиту, відповідно до умов Договору на проведення аудиту;

Отримувати необхідні для перевірки документи, які можуть бути як у замовника аудиту, так і у третіх осіб;

Отримувати необхідні пояснення від керівництва та працівників підприємства, що перевіряється, в усній чи письмовій формі;

Здійснювати перевірку наявності майна, грошових коштів, цінностей самостійно та вимагати від керівництва суб'єкта господарювання проведення контрольних оглядів, замірів, визначення якості продукції, щодо яких здійснюється перевірка документів;

Залучати на договірних засадах до участі в перевірці фахівців різного профілю.

Відповідно до чинного законодавства, обов'язки аудиторів і аудиторських фірм полягають у наступному:

В аудиторській діяльності керуватись виключно нормами чинного законодавства і дотримуватись його вимог;

Належним чином проводити аудит та надавати аудиторські послуги;

Повідомляти власників, уповноважених ними осіб, замовників про встановлені під час проведення аудиту недоліки ведення бухгалтерського обліку та складання фінансової звітності;

Зберігати в таємниці інформацію, отриману при проведенні аудиту (наданні аудиторських послуг), не розголошувати відомості, які є комерційною таємницею, не використовувати ці відомості в своїх інтересах чи інтересах третіх осіб;

Нести відповідальність перед замовником за порушення умов договору на проведення аудиту;

Обмежувати свою діяльність наданням аудиторських послуг та іншими видами робіт, що мають безпосереднє відношення до аудиторської діяльності;

Своєчасно подавати до Аудиторської палати України звіт про свою аудиторську діяльність.

Схожі статті

-

Аудит - Утенкова К. О. - 5. Порядок створення аудиторських фірм

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - 6. Процедура замовлення аудиторських послуг

Аудиторські послуги надаються згідно з договором на проведення аудиту, укладанню якого передують такі процедури. Для здійснення аудиту на підприємстві...

-

Аудит - Утенкова К. О. - 4. Підготовка і сертифікація аудиторів

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 2. Організація управління аудитом в Україні

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит - Утенкова К. О. - 1. Сутність аудиторської діяльності

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит - Утенкова К. О. - Тема 2. Організація аудиторської діяльності в Україні

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит - Утенкова К. О. - Вступ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 3. Професійні організації аудиторів, їх повноваження і функції

Професійні організації аудиторів сприяють підвищенню професійного рівня аудиторів, захищають соціальні та професійні права аудиторів, вносять пропозиції...

-

Аудит - Утенкова К. О. - 3. Предмет, метод і об'єкти аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Завдання: - Забезпечення проведення аудиту та надання аудиторських послуг із дотриманням єдиних методологічних засад, установлених Законом України "Про...

-

При проведенні контрольно-ревізійного процесу контролер-ревізор повинен керуватись законодавством України, а також нормативно-правовою документацією...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Забезпечення здорових і безпечних умов праці є обов'язком адміністрації підприємства (установи, організації). У зв'язку а цим адміністрація повинна...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Страхові послуги - Яворська Т. В. - 3.2. Права й обов'язки суб'єктів страхових відносин

Законодавство встановлює певні зобов'язання як для страхової компанії, так і для страхувальника під час укладання І дії договору страхування. Зосередимо...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Організація і методика аудиту - Кулаковська Л. П. - Персонал аудиторських фірм

Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори - підприємці, які провадять свою діяльність без створення юридичної особи....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Організація і методика аудиту - Кулаковська Л. П. - Внутрішній контроль якості аудиторських послуг

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.4. Контроль якості роботи аудиторів

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Організація і методика аудиту - Кулаковська Л. П. - Обов'язки суб'єктів аудиторської діяльності

Права аудиторів і аудиторських фірм: - самостійно визначати форми і методи аудиту на підставі чинного законодавства, наявних норм і стандартів, умов...

-

Становлення і розвиток в Україні ринкової економіки потребує підвищення якості аудиторських послуг, які здійснюються персоналом аудиторських фірм, а саме...

Аудит - Утенкова К. О. - 7. Права і обов'язки аудиторів (аудиторських фірм)