Аудит: організація і методика - Огійчук М. Ф. - 6.10. Документація: поняття та класифікація, робочі документи аудитора

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела.

Під інформаційними джерелами розуміються записи, за допомогою яких аудитор виявляє негативні явища у діяльності підприємства. В цілому до інформаційних джерел можна віднести:

* фінансову звітність;

O записи документального оформлення;

* записи аналітичного обліку;

O записи синтетичного обліку.

При перевірці виробничої діяльності таку інформацію можна класифікувати як:

- інформація процесу заготівлі;

- інформація процесу виробництва;

- інформацію процесу збуту.

При розгляді питань діяльності підприємства інформацію можна поділити на:

O організаційного характеру;

O управлінського характеру.

До інформації організаційного характеру можна віднести:

- дані про галузь діяльності підприємства;

- нормативну.

До управлінської інформації відносять:

O юридичну;

O оцінки систем обліку та внутрішнього контролю;

O про планування;

O оперативні дані;

O дані аналізу важливих показників;

O дані про управлінський персонал;

O накази, розпорядження;

O переписку з клієнтами;

O відповіді аудитора.

6.10. Документація: поняття та класифікація, робочі документи аудитора

Аудитор у процесі проведення аудиту, а також до і після перевірки накопичує великий обсяг інформації, яку, як правило, відображає в документах.

Документація, у відповідності з міжнародним стандартом № 230, являє собою матеріали (робочі документи), підготовлені аудитором (і для аудитора) або одержані ним у зв'язку з проведенням аудиторської перевірки та які зберігаються у нього. Робочі документи можуть бути у формі даних на папері, на плівці, на електронних чи інших носіях.

За методами виконання документацію можна поділити на групи:

- за технікою виконання;

- за місцем складання;

- за призначенням (рис. 6.10.1);

- за юридичною силою.

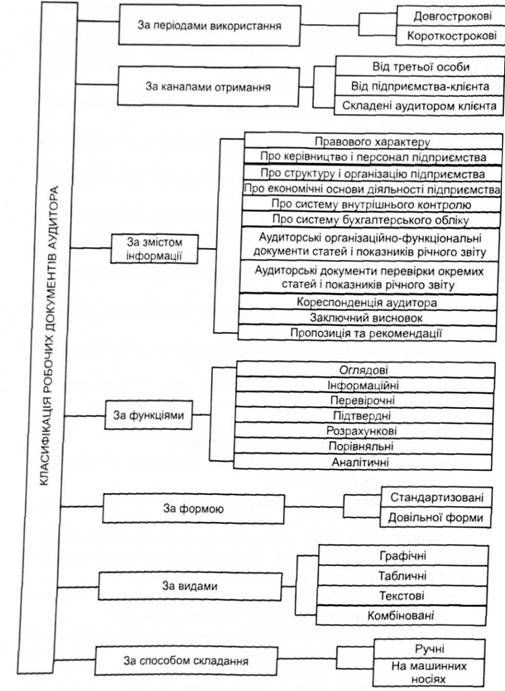

За структурою документацію аудитора можна поділити на такі групи:

O за часом проведення і використання;

O за способом і джерелами отримання; за характером інформації; за призначенням; за ступенем стандартизації;

O за формою представлення; за технікою складання (рис. 6.10.2).

За організацією проведення і призначенням документацію можна поділити на планову і звітну

До планової документації відносять: замовлення на проведення аудиторських робіт, лист-зобов'язання аудитора, договір на проведення аудиту, договір на проведення попередньої експертизи, договір на виконання аудиторських послуг, завдання на виконання аудиторської роботи, план проведення аудиту, програма проведення аудиту.

До звітної документації відносять: Акт приймання-здачі виконаних аудиторських робіт, аудиторський висновок, Акт аудиторського контролю фінансово-господарської діяльності, платіжне доручення, річний звіт, проміжні акти перевірки та ін.

Таким чином, аудитор, залежно від призначення документації, визначає інформацію, яка належить до планової і звітної.

На форму і зміст робочих документів впливають такі чинники:

- характер завдання;

- форма аудиторського висновку;

- характер складання бізнесу;

- характер і стан системи бухгалтерського обліку та внутрішнього контролю суб'єкта господарювання;

- потреба (за певних обставин) у керівництві, нагляді та перевірці роботи, виконаної асистентами;

- використання у процесі аудиторської перевірки конкретних методів та прийомів.

Робочі документи складаються і систематизуються так, щоб вони відповідали обставинам і вимогам аудитора з організації проведення аудиту

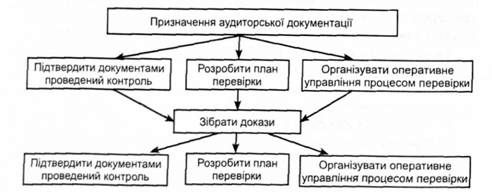

Рис. 6. 10.1. Призначення робочої документації згідно з МСА 230

Аудитору слід використовувати відповідні процедури, щоб забезпечити конфіденційність і збереження робочих документів протягом періоду, достатнього для задоволення потреб суб'єкта професійної бухгалтерської практики, а також щоб задовольнити правові та професійні вимоги зберігання таких документів.

До складу робочих документів за характером їх складання аудитором включаються:

O інформація, що стосується правової форми та організаційної структури суб'єкта господарювання;

O копії важливих юридичних документів, угод, протоколів або витяги з них;

O інформація стосовно галузі промисловості, економічного та законодавчого середовища, у якому діє суб'єкт господарювання;

O докази процесу планування, включаючи програми аудиту та будь-які зміни до них;

O докази розуміння аудитором системи бухгалтерського обліку та внутрішнього контролю;

O докази оцінки властивого ризику, ризику контролю та будь-які зміни цих оцінок;

O докази розгляду аудитором роботи внутрішнього аудиту й висновки з цього;

O аналіз операцій і залишків;

O аналіз важливих показників і тенденцій;

O записи про характер, час та обсяг виконаних аудиторських процедур та їх результати;

O докази, що робота асистентів була виконана під наглядом і перевірена;

O вказівки на те, хто й коли виконував аудиторські процедури;

O детальна інформація про процедури, застосовані до компонентів, фінансові звіти яких перевіряє інший аудитор;

O копії протоколів спілкування та листування з іншими аудиторами, експертами та іншими третіми сторонами;

O копії листів або нотаток з питань аудиту, повідомлених або обговорених із суб'єктом господарювання, зокрема, умови, завдання і суттєві недоліки внутрішнього контролю;

O листи з поясненнями управлінського персоналу, одержані від суб'єкта господарювання;

Рис. 6.10.2. Класифікація документів аудитора за структурою

O висновки аудитора із суттєвих аспектів аудиторської перевірки, виявлених за допомогою аудиторських процедур, включаючи те, як були розв'язані або враховані винятки чи незвичайні події, якщо вони були;

O копії фінансових звітів та аудиторського висновку.

Схожі статті

-

При аудиторській перевірці аудитор використовує різноманітні інформаційні джерела. Під інформаційними джерелами розуміються записи, за допомогою яких...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.16. Обов'язки аудиторів і аудиторських фірм

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.11. Лист-зобов'язання аудитора

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.5. Внесення корективів у план аудитора

Моделі аудиторського ризику як показують Е. А. Арене та Дж. Лоббек базуються на положеннях SAS 39 (про виробничий метод для аудита) та SAS 47 (про...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.22. Розгляд роботи внутрішнього аудиту

Внутрішній аудит - складова частина внутрішнього контролю. Його організаційною системою є аудиторські групи, ревізійні комісії. Від стану внутрішнього...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 4. Обчислення (підрахунки)

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 5. Аналітичні процедури

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 3. Запити і підтвердження

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 2. Спостереження

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - 1. Перевірка

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень) Аудиторські докази - це інформація, яка отримана аудитором у процесі...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.1. Головна мета і принципи аудиту

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.6. Організація управління аудитом в Україні

При організації та проведенні аудиторської діяльності аудитори можуть працювати індивідуально або в складі аудиторської фірми. При створенні фірми...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.6. Прогнозування аудиторської діяльності

Моделі аудиторського ризику як показують Е. А. Арене та Дж. Лоббек базуються на положеннях SAS 39 (про виробничий метод для аудита) та SAS 47 (про...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.4. Моделі ризику

Моделі аудиторського ризику як показують Е. А. Арене та Дж. Лоббек базуються на положеннях SAS 39 (про виробничий метод для аудита) та SAS 47 (про...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.3. Оцінка аудиторського ризику

При розробці аудиторського плану перевірки аудитор повинен оцінити властивий ризик з урахуванням реальності показників фінансової звітності та на...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Види аудиторських послуг

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

Аудит: організація і методика - Огійчук М. Ф. - 6.10. Документація: поняття та класифікація, робочі документи аудитора