Аудит: організація і методика - Огійчук М. Ф. - 5.5. Внесення корективів у план аудитора

Моделі аудиторського ризику як показують Е. А. Арене та Дж. Лоббек базуються на положеннях SAS 39 (про виробничий метод для аудита) та SAS 47 (про сутність ризику). Попередня модель аудиторського ризику може прийняти наступну форму:

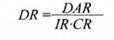

Де DAR - прийнятний аудиторський ризик;

IR - внутрігосподарський (властивий) ризик (Inherentrisk);

CR - ризик контролю (Control risk);

DR - ризик невиявлення (Detection risk).

Застосовуючи модель аудиторського ризику при плануванні аудиту можна піти одним з двох запропонованих шляхів або скористатися двома шляхами одночасно. Один спосіб використання моделі аудиторського ризику допоможе аудитору в оцінці плана аудита з точки зору його кваліфікованості. Припустимо, що аудитор маючи майбутній план аудита, вважає, що властивий ризик становить 80%, ризик контролю - 50% та ризик невиявлення - 10%. Вичисливши по цим даним ризик при аудиті отримаємо 4% = 0,8 0,5 0,1. Якщо аудитор дійшов висновку, що аудиторський ризик складе не більш ніж 4 %, то він може вважати, що потенційний план приємливий.

Щоб скласти більш ефективний план, аудитор може використати другий спосіб виявлення ризику. Тобто виявляють ризик невиявлення та відповідну кількість підлягаючих свідоцтв. В цих напрямках формулу моделі аудиторського ризику буде мати наступний вигляд:

5.5. Внесення корективів у план аудитора

Аудитор ретельно планує свою аудиторську діяльність. При цьому він передбачає:

O необхідність отримати достатню кількість свідоцтв про стан виробничої та фінансово-господарської діяльності клієнта;

O витримати затрати на аудит в межах передбачених у договорі;

O запобігти ускладнень в стосунках з замовником.

Одним з етапів планування аудиту є оцінка суттєвості, аудиторського ризику, ризику для бізнесу та внутрігосподарського ризику. Крім того, відповідальним етапом при плануванні є етап ознайомлення з системою внутрішньогосподарського контролю та оцінкою ризику контролю.

План аудитора може бути складений коли аудитор ще не зміг оцінити етапів стану бухгалтерського обліку та внутрішньогосподарського контролю.

Тобто, знайдені такі умови, коли аудиторський висновок не буде відповідати дійсному положенню діяльності.

Наявність обставин виявлення аудиторського ризику таким чином може призвести аудиторську перевірку до негативних наслідків.

В зв'язку з цим аудитор повинен внести у план перевірки такі корективи:

- збільшити строк проведення аудита;

- розширити об'єм тематичних перевірок;

- виявити можливість комплексної перевірки об'єкта;

- вибрати необхідні методи перевірки;

- встановити більш приємлимий перелік процедур, які будуть використані для перевірки;

- переглянути оплату за проведений аудит.

5.6. Прогнозування аудиторської діяльності

Як зазначено в Законі "Про аудиторську діяльність" аудиторська діяльність - це підприємницька діяльність, яка включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг. Питання прогнозування аудиторської діяльності вирішуються на підготовчій стадії аудита - плануванні.

При складанні плану аудиторської перевірки аудитор звертає увагу на:

O організаційне та методичне забезпечення аудиту;

O порядок проведення аудиту;

O порядок надання інших аудиторських послуг.

При розгляданні організаційного і методичного забезпечення аудиту аудитор розглядає:

- необхідність заключення договорів на проведення аудиту з замовником;

- правильність складання договору;

- виявлення строків на проведення аудиту, установа оплати за виявлену роботу, склад заключної документації по проведенню перевірки та ін;

- правильність складання листа-зобов'язання.

Питання проведення аудиту розглядаються аудитором в залежності з зіставленим планом, а також програмою аудиту. Структура плану та програми залежить від типу підприємства-замовника. Крім того при прогнозуванні порядку проведення перевірки аудитор звертає увагу на стан бухгалтерського обліку та внутрішньогосподарського контролю. Ці фактори можуть здійснити такий вплив, що аудитор висловить невідповідну думку, якщо фінансові звіти містять суттєво викривлену інформацію. Тому, аудитор оцінюючи систему бухгалтерського обліку і внутрішнього контролю повинен свою роботу спланувати так, що його більш ефективний підхід міг оцінити аудиторський ризик та зменшити його до допущеного низького рівня.

Подібне прогнозування аудиторських робіт відбувається при плануванні порядку проведення інших аудиторських послуг.

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 5.4. Моделі ризику

Моделі аудиторського ризику як показують Е. А. Арене та Дж. Лоббек базуються на положеннях SAS 39 (про виробничий метод для аудита) та SAS 47 (про...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.7. Суттєвість в аудиті

Суттєвість і ризик тісно пов'язані між собою. Суттєвість є однією із ланок аудиту, тому що від обсягу знехтуваної інформації залежать результати...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.1. Аудиторський ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.22. Розгляд роботи внутрішнього аудиту

Внутрішній аудит - складова частина внутрішнього контролю. Його організаційною системою є аудиторські групи, ревізійні комісії. Від стану внутрішнього...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик невиявлення

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Ризик контролю

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Властивий ризик

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

5.1. Аудиторський ризик В умовах ринкової економіки зберігається загроза того, що підприємства в зв'язку з економічними та політичними причинами можуть...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.7. Організація аудиторських фірм

Практична діяльність в аудиті полягає у проведенні регулярних перевірок та інших аудиторських послуг. Підприємство-замовник, як правило, укладає договори...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.16. Обов'язки аудиторів і аудиторських фірм

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.12. Контроль якості аудиторської роботи

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.11. Лист-зобов'язання аудитора

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.10. Договір на проведення аудиту

На основі ст. 17 "Підстава для проведення аудиту та надання інших аудиторських послуг" Закону України "Про внесення змін до Закону України "Про...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.6. Організація управління аудитом в Україні

При організації та проведенні аудиторської діяльності аудитори можуть працювати індивідуально або в складі аудиторської фірми. При створенні фірми...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.5. Організація аудиторської діяльності та її форми

При організації та проведенні аудиторської діяльності аудитори можуть працювати індивідуально або в складі аудиторської фірми. При створенні фірми...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Види аудиторських послуг

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3. Спеціалізовані ділянки перевірки

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.17. Організація аудиту в комп'ютерному середовищі

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

Аудит: організація і методика - Огійчук М. Ф. - 5.5. Внесення корективів у план аудитора