Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ.

У редакції цього закону від 14 вересня 2006 року № 140-У сказано, що цей закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення незалежного фінансового контролю з метою захисту інтересів користувачів фінансової та іншої економічної інформації.

У розділі "Загальні положення" висвітлюється питання: сфера дії Закону; законодавство про аудиторську діяльність; аудиторська діяльність; аудитор; аудиторські фірми; стандарти аудиту; аудиторський висновок та інші офіційні документи; обов'язкове проведення аудиту; обов'язки суб'єктів господарювання при проведенні аудиту.

Другий розділ "Сертифікація аудиторів і реєстр аудиторських фірм та аудиторів" утримує такі статті: сертифікація аудиторів, реєстр аудиторських фірм та аудиторів.

У третьому розділі "Аудиторська палата України" вказано: повноваження Аудиторської палати України, створення Аудиторської палати України, діяльність Аудиторської палати України, голова Аудиторської палати України.

В розділі "Порядок проведення аудиту та надання інших аудиторських послуг" надано загальні умови проведення аудиту та надання інших аудиторських послуг. Надано загальні вимоги проведення аудиту та надання інших аудиторських послуг.

Права аудиторів і аудиторських фірм, обов'язки аудиторів і аудиторських фірм, спеціальні вимоги висвітлюються у розділі "Права та обов'язки аудиторів та аудиторських фірм".

У законі є також розділи "Відповідальність аудиторів та аудиторських фірм" та прикінцеві положення.

Особливості Закону такі, що він не передбачає ліцензію на аудиторську діяльність. При цьому для підвищення організаційної відповідальності аудиторів передбачається реєстр аудиторської діяльності фірм та аудиторів - як база даних. Голова Аудиторської палати України виконує свої повноваження на професійній основі. В Законі вказаний перелік підприємств, в яких необхідно проводити аудит.

Аудиторська палата України здійснює регуляторну діяльність з урахуванням вимог Закону України "Про засади державної регуляторної політики у сфері господарської діяльності" (1160-15). (Стаття 14 доповнено частиною згідно Закону № 2388-VI (2388-17) від 01.07.2010).

1.7. Види і організаційні форми аудиту

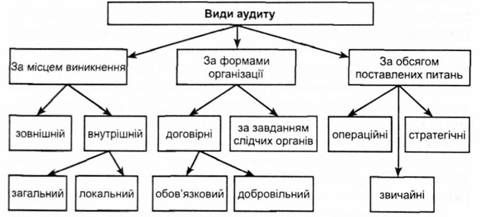

За місцем утворення і концентрації аудиторських робіт аудит може бути зовнішнім і внутрішнім. Зовнішній аудит проводиться згідно з договором аудиторськими фірмами. Головна особливість зовнішнього аудиту полягає в тому, що він є незалежним. Проте в період становлення ринкових відносин не завжди існує його повна незалежність. Процес укладення договору на виконання в майбутньому робіт ставить аудитора в певну залежність: розмір оплати згідно з договором, терміни проведення аудиту, обсяг виконаних робіт, можливість повторного запрошення аудитора і т. ін. За можливості введення регулюючого аудиту ці фактори могли б втратити свою необхідність.

Головним завданням зовнішнього аудиту є перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єктів господарювання.

Зовнішній аудит проводиться незалежними аудиторами (аудиторськими фірмами), які уповноважені суб'єктами господарювання на його проведення. Аудит може проводитися як з ініціативи суб'єкта господарювання, так і з ініціативи окремих державних органів (податкових інспекцій, органів дізнання та ін.).

Новими стандартами аудиту, прийнятими Аудиторською Палатою України 18.04.2003 р., передбачений внутрішній контроль. Від зовнішнього аудиту внутрішній контроль відрізняється формою побудови, тобто він здійснюється ревізійними комісіями. Завдання внутрішнього контролю дещо відрізняються від завдань зовнішнього аудиту. Результати перевірки органів внутрішнього аудиту передбачені для адміністративно-управлінського персоналу. Тому основними завданнями внутрішнього контролю є:

O оперативний аналіз діяльності підприємства;

O вивчення стану бухгалтерського обліку, у тому числі вивчення формування собівартості продукції;

O вивчення стану порядку управління підприємством;

O реальність нарахування заробітної плати працівникам; розробка фінансових прогнозів;

O розробка проектів управлінських рішень.

На невеликих підприємствах внутрішні контролери вивчають питання оперативної діяльності підприємств. Наприклад, аналізують дані продуктивності праці, якість виробленої продукції і т. ін. Своєчасне прийняття рішень з питань покращення діяльності підприємства на основі оперативного аналізу робітників внутрішнього контролю позитивно відбивається на роботі господарюючого суб'єкта.

Класифікацію видів аудиту можна розглянути на рис. 1.7.1.

Рис. 1.7.1. Класифікація діючих видів аудиту

Під організаційними формами аудиту розуміють прийняття аудиторськими структурними підрозділами відповідних форм у період здійснення ними практичного завдання. Аудиторські утворення відносять до децентралізованих форм контролю. До них належать як зовнішній, так і внутрішній аудит.

Аудиторські фірми на місцях не є адміністративними структурами. У цьому їх вагома відмінність від організаційних форм окремих видів контролю. Але деякі показники організаційних форм аудиту все-таки можна відокремити.

До першої групи можна віднести організаційні показники, які мають ступінь забезпечення законодавством (правові); характер дії аудиторських фірм (договірні, обов'язкові, добровільні), вид утворення (внутрішні та зовнішні).

Правові ознаки аудиту грунтуються на дії низки законів, які забезпечують організаційну та юридичну силу аудиту. Тобто організації аудиторських фірм та їх принципи повністю забезпечуються чинними законодавчими актами. Характер дії аудиторських фірм визначає організаційні аспекти дії аудиторських фірм (добровільне чи обов'язкове та законність проведення аудиту на підприємствах). Вид утворення аудиторських груп це також відмінні поняття, тому що зовнішній аудит вважають більш незалежним, ніж внутрішній.

До другої групи належить дослідницький показник, який включає організаційні види перевірок, такі як тематичні, повні, комплексні, комбіновані. Друга група представлена основними дослідницькими діями, що характеризуються ступенем покладеної на аудитора роботи: тільки окремі роботи (тематичні) або роботи більш повного тематичного масштабу - повні, комплексні та комбіновані.

Третя група характеризується часовою ознакою. Тобто аудит може бути попереднім, теперішнім та наступним. Попередній аудит проводиться до здійснення господарських операцій, теперішній - у момент здійснення господарських операцій, а наступний - після здійснення господарських операцій.

До цільової ознаки належать операційний, стратегічний аудит, аудит за загальними результатами роботи підприємства-замовника, аудит з перевірки договірних відносин, аудит достовірності фінансової звітності об'єкта приватизації.

Операційний аудит означає дослідження господарської системи з точки зору її ефективності. Його ще називають управлінським аудитом або аудитом господарської діяльності. При операційному аудиті перевіряють стан внутрішньогосподарського контролю. До завдань операційного аудиту включаються визначення ефективності виробництва того чи іншого підрозділу об'єкта, виявлення шляхів виходу із негативної ситуації формування.

Операційний аудит підрозділяють на функціональний, коли досліджується окрема функція діяльності господарського утворення. Наприклад, як функціонує підрозділ маркетингу. Функціональному аудиту може підлягати одна або декілька господарських функцій.

Організаційний аудит проводиться при дослідженні певної підсистеми або структурного підрозділу компанії, концерну. Визначається ефективність роботи відділу, галузі, розробляється певний план щодо координації діяльності.

Спеціальний аудит керується потребами адміністрації для виявлення причин зниження ефективності роботи окремих підрозділів. При цьому пропонуються заходи для усунення причин, які погіршують рівень виробництва. Операційний аудит проводять внутрішні контролери.

Стратегічний аудит необхідний для вирішення питань стратегії і розвитку фірми чи іншого утворення на майбутнє. Це пов'язано з веденням маркетингової діяльності.

Повна класифікація організаційних форм аудиту зображена на рисунку 1.7.2.

Рис. 1.7.2. Класифікація організаційних форм аудиту

Маркетингова діяльність спрямована на прогнозування успішного функціонування підприємства. Тому проводять аудит маркетингу, який здійснюється для визначення стратегії діяльності, окремих причин, які цьому заважають. Сюди включаються питання перевірки демографії, мікросередовища, політичні, стратегічні, результативні та ін.

Таким чином, під стратегічним аудитом розуміють аудиторський аналіз діяльності підприємства та прийняття оптимальної стратегії на тривалий період. Мають виробничу необхідність та також інші види цільового аудиту.

На відміну від внутрішнього аудиту, цілі і завдання зовнішнього аудиту найбільш спеціалізовані. Вони залежать від виду перевірки, завдань, призначення. Тому основною метою зовнішнього аудиту є перевірка бухгалтерської і фінансової звітності для встановлення її достовірності та відповідності чинному законодавству та встановленим нормативам.

Зовнішній аудит у системі економічного контролю в Україні посідає значне місце і відіграє важливу роль. Головним призначенням контролю є проведення незалежних перевірок виробничої і фінансово-господарської діяльності господарських суб'єктів. Особливо актуальними є перевірки в таких підприємствах, де передбачений обов'язковий аудит.

Аудиторська діяльність зовнішнього аудиту включає в себе організаційне та методичне забезпечення аудиту, а також практичне проведення аудиторських перевірок та надання аудиторських послуг. До аудиторських цілей можна віднести проведення експертиз, консультацій з питань бухгалтерського обліку, звітності та оподаткування. Значне місце в роботі займають питання аналізу фінансово-господарської діяльності, а також праці з економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб.

Основною метою аудиту є перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єктів господарювання з метою висловлення незалежної думки аудитора про їх достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно з вимогами користувачів.

Аудитори можуть надавати також окремі послуги. До аудиторських послуг належать:

O послуги консультативного та інформаційного характеру, пов'язані із забезпеченням виробництва, збереженням і реалізацією продукції;

O експертиза стану фінансово-господарської діяльності і вартості майна, виключаючи послуги зміни структури управління підприємством.

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - Вступ

Необхідність аудиту в Україні зумовлена значними змінами економічного ладу. Виникнення акціонерних, орендних, кооперативних, спільних підприємств,...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 1.14. Різниця: "ревізія" та "аудит"

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єктивність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.3. Одержання основної інформації про клієнта

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Технічні стандарти

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Професійна поведінка

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Конфіденційність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.9. Етика аудитора

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.2. Стадії, етапи і процедури аудиту

Стадії, етапи і процедури аудиту входять до складу загальної моделі аудиту, яка являє собою схему проведення аудиту, організаційну послідовність його...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.2. Завдання аудиту

Завдання аудиту визначені в Законі України "Про аудиторську діяльність", де вказано, що аудиторська діяльність в Україні включає в себе аудиторські...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.4. Види і форми економічного контролю

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.3. Економічний контроль у системі управління

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Організація і методика аудиту - Кулаковська Л. П. - За національним законодавством

Аудиторська діяльність - це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Організація і методика аудиту - Кулаковська Л. П. - Кошти АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту