Аудит - Немченко В. В. - 13.2. Зовнішній контроль якості аудиторських послуг

"Якість - сукупність усіх властивостей, які роблять речі відмінними одна від одної" (Енциклопедичний словник Ф. Брокгауза та І. Ефрона)

"Якість - наявність суттєвих ознак, властивостей, особливостей, які відрізняють один предмет від іншого" (Словник російської мови С. І. Ожегова).

"Якість - Сукупність притаманних рис та характеристик продукції або послуг, які надають їм можливість задовольнити потреби, які вже визначені чи очікуються споживачем такої продукції чи таких послуг" (Великий економічний словник Інституту Нової Економіки).

Якщо виходити з останнього наведеного вище визначення якості, то аудиторські послуги будуть тим якісніше, чим більше вони задовольнятимуть потребі чи очікування їх отримувачів. Єдина проблема для України - дуже вже різняться очікування замовників аудиторських послуг. Тут величезне розмаїття - від кримінальних схем незаконного отримування ПДВ з бюджету, до введення в оману власників щодо реального стану речей на підприємстві. На жаль кримінальність відносин у сфері бізнесу та загальна корумпованість в країні, унеможливлює прийняття визначення якості аудиторських послуг саме як задоволення очікувань їх замовника.

Тому Аудиторська палата України, У "Положенні з національної практики контролю якості аудиторських послуг" (див. додаток И), затвердженого рішенням від 27.09.2007 р. № 182/4 (ПНПКЯ 1) визнає якісною таку аудиторську послугу, "...яка надається Фірмами з дотриманням Професійних стандартів, законодавчих і нормативних вимог, що регулюють аудиторську діяльність, та задовольняє потреби користувачів" (Вступ, п. 3). Цікаво, що в самому тексті цього Положення, а рівно і у тексті Положення з зовнішньої перевірки якості аудиторських послуг, в розділах під назвою "Визначення" АПУ не наважилася привести офіційне визначення якості для аудиторських послуг. Тому слід виходити з п. 3 Вступу ПНПКЯ 1.

Якщо виходити з того, що надання аудиторської послуги як процес не цікавить замовника, а його цікавить результат таких послуг, то критерії якості можна прикласти до наступних елементів (див. рис. 13.3)

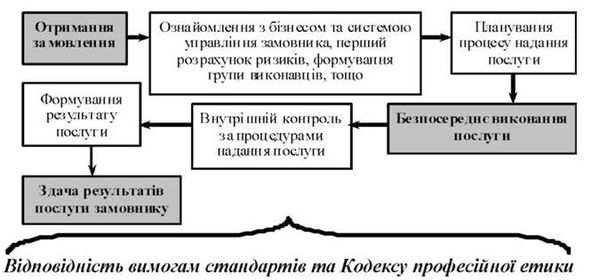

Таким чином, якість аудиторської послуги може бути забезпечена на наступних етапах її надання замовнику (див. рис. 13.4).

Рис. 13.4. Етапи формування якості професійних аудиторських послуг

На останньому етапі включається замовник, зі своїми очікуваннями або своїм власним баченням результату аудиторської послуги. Тут можуть виникнути (і нажаль виникають) конфлікти інтересів різних груп учасників цього процесу. Найнеприємніше для аудитора, це протиріччя щодо результату аудиторських послуг між: аудиторами та управлінським персоналом; між аудиторами та власниками; між управлінським персоналом та власниками; між різними групами власників; між управлінським персоналом та державними фіскальними контролерами.

Якщо з процесом надання професійних послуг начебто все зрозуміло - всі його етапи та процедури повинні максимально відповідати відповідним стандартам надання впевненості та етичним вимогам, то зо робити з вимогами замовника? Тут вступає в дію Договір на надання професійних послуг, умови якого можуть (але не обов'язково) містити визначення їхньої якості. Зазвичай на практиці слід дотримуватися вимог ст. 16, 17, 19 та 20 Закону. Порушення цих статей в ході аудиторської практики дуже ймовірно у наступному може бути визнано як надання неякісних аудиторських послуг, особливо при наявності скарги на аудитора або аудиторську фірму. Бо ми пам'ятаємо, що якість аудиторської послуги - це відповідність чинному законодавству, стандартам, етичним нормам та рішенням АПУ.

З викладено вище може скластися враження, що аудитор, це просто технічний контролер, який все робить за законом та стандартами. Нагадаємо, що міжнародні стандарти аудиту, надання впевненості та етики Міжнародної Федерації Бухгалтерів, не є інструкцією, методичними рекомендаціями або жорстко регламентованим порядком дій. Це збірник принципів та процедур (МСА, Передмова. Статус міжнародних стандартів, виданих Радою МСАНВ, п. 10), за якими професійний аудитор повинен надавати свої послуги суспільству (як, до речі, і міжнародні стандарти обліку цієї ж організації). У п. 11 Передмови до стандартів можна прочитати, що "..лтрирода стандартів РМСАНВ потребує (а не рекомендує - підкреслено автором!) від професійних бухгалтерів застосування професійного судження.

Таким чином Якість - це відповідність ряду вимог (закону, стандартів, етичних норм, рішень АПУ). І чим ближче аудиторська практика та її результати до встановлених вимог, тим вище рівень якості професійних аудиторських послуг.

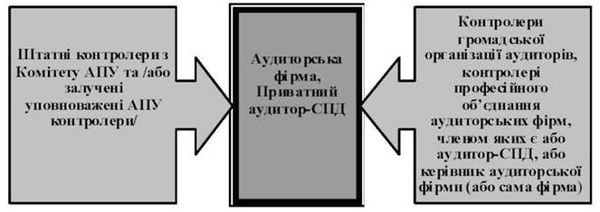

До аудитора-СПД або на аудиторську фірму, з метою зовнішньої перевірки якості їхніх професійних послуг можуть прийти (див. рис. 13.5):

Рис.13.4. Суб'єкти зовнішнього контролю якості аудиторських послуг

В разі безпідставної відмови надати контролерам від АПУ документів чи пояснень, які останнім " необхідні для того, щоб впевнитися що у Вас дійсно існує та застосовується внутрішня система контролю якості професійних послуг, або створення для перевіряючи штучних переш код у їхній роботі, цей факт може бути винесено не розгляд АПУ за яким у Вас є шанс бути виключеним з Реєстру Аудиторської палати України.

Не слід боятися контролю якості професійних послуг. Навпаки, слід намагатися пройти його як найшвидше, щоб колеги надали Вам консультації з покращення Вашої роботи, унеможливили вірогідність скарг на Вас та Вашу діяльність, допомогли стати конкурентно-спроможним суб'єктом аудиту в Україні.

Зовнішні контролери повинні впевнитись в наступному: ^ У Вас, як у суб'єкта аудиту, є власна внутрішні система забезпечення незалежності та контролю якості професійних послуг, які Ви реально надаєте замовникам;

^ Ця система не суперечить вимогам МСА (зокрема стандартам МСКЯ) та рішенням і документам АПУ з організації зовнішнього контролю якості;

^ Ця система реально існує, використовується Вами в своїй роботі (а не є лише на папері);

^ Ця система достатньо ефективна з точки зору забезпечення професійної незалежності та якості послуг;

^ Що у Вас існує моніторинг (постійний вибірковий контроль або спостереження) за функціонуванням такої системи.

Відповідно до МСКЯ 1 та ПНП КЯ 1 Система контролю якості фірми має складатися з таких елементів:

А) відповідальність керівництва за організацію контролю якості на фірмі;

Б) етичні вимоги;

В) прийняття завдання та продовження співпраці з клієнтом, а також виконання специфічних завдань;

Г) людські ресурси;

Г) виконання завдання;

Д) моніторинг.

Все це слід об'єднати у будь які з трьох документів: внутрішньо фірмові стандарти контролю якості, методичні вказівки (рекомендації), положення з контролю якості.

Якщо для великих (за українськими розмірами) аудиторських фірм мабуть доцільним є розробка та використання внутрішніх стандартів, то для малих фірм або аудиторів-СПД (про останніх - окремо), на нашу думку, достатньо затвердженого наказом по фірмі Положення. Для перевірки якості виконання окремого завдання використовується спеціальний контрольний аркуш (зразок наведено в додатку 5 до Положення, затвердженого АПУ 23.04.09).

В таблиці 13.1 ми спробуємо надати відповіді, в яких документах Ваша фірма повинна знайти відповіді на питання зовнішніх контролерів (або наявність яких документів може підтвердити, що у вас існує формалізована система внутрішнього контролю якості професійних послуг).

Як бачимо, у суб'єкта аудиту повинні бути наступні групи документів:

O Установчі документи (організаційні - структура, штатний розклад, посадові інструкції);

O Документи по кадрам;

O Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг;

O Накази по фірмі стосовно питань контролю якості професійних послуг;

O Журнали (файли) обліку інструктажу, внутрішньо фірмових тре-нінгів та семінарів, моніторингу системи контролю якості;

O Робочі документи по замовленням;

O Архів (хай за місцем знаходження);

O Примірник звітності до АПУ;

O Договори на професійні послуги.

Таблиця 13.1

ПИТАННЯ ТИПОВОЇ ПРОГРАМИ ЗОВНІШНЬОЇ ПЕРЕВІРКИ СИСТЕМИ КОНТРОЛЮ ЯКОСТІ СУБ'ЄКТА АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

|

Питання |

Відповідь (в яких документах повинно бути) |

|

1 |

2 |

|

Склад засновників (учасників, акціонерів, власників) - чи належить 70% статутного капіталу сертифікованим АПУ аудиторам |

Установчі документи. Наказ про призначення керівником аудиторської фірми. Копія свідоцтва про внесення до Реєстру АПУ. Бухгалтерські документи про формування статутного капіталу. |

|

Наявність чинного сертифіката аудитора у керівника протягом періоду, за який здійснюється перевірка (період перевірки). |

Особиста справа персоналу. Тека керівника. |

|

Чи працює керівник суб'єкта аудиторської діяльності на цьому суб'єкті за основним місцем роботи. Якщо ні, то яка робота (зайнятість) є його основним місцем роботи. |

Копія трудової книжки, Виписка з трудової книжки (або довідка) завірена печаткою основного місця роботи. |

|

Види послуг, що надавалися суб'єктом аудиторської діяльності за період перевірки. |

Наказ Про прийняття замовлення. Прайс-лист фірми (чи СПД), Договори (або перелік договорів з вказівкою щодо виду послуг, звітність, що надається до АПУ. |

|

Знаходження суб'єкта аудиторської діяльності у Реєстрі аудиторських фірм та аудиторів протягом всього періоду перевірки |

Копії свідоцтва про внесення до Реєстру АПУ |

|

Наявність письмового документа з викладеною політикою та процедурами контролю якості, які застосовує суб'єкт аудиторської діяльності, наявність розроблених і прийнятих внутрішньо фірмових стандартів, інструкцій, методик, інших внутрішньо фірмових документів, які регламентують питання контролю якості (навести їх назви та дати затвердження). |

Наказ Про затвердження Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Текст Положення. Підписи працівників та субпідрядників про ознайомлення з Положенням. |

Продовження табл. 13.1

|

Питання |

Відповідь (в яких документах повинно бути) |

|

1 |

2 |

|

Наявність підрозділу (співробітника), який відповідає за організацію внутрішньо фірмового контролю якості. |

Затверджена наказом структура Фірми, штатний розклад. Наказ про призначення контролера якості. Накази про прийняття замовлення. |

|

Наявність вимог з дотримання принципів професійної етики аудиторів у письмових документах з викладеною політикою та процедурами контролю якості, які застосовує суб'єкт аудиторської діяльності. Чи відповідають ці вимоги Кодексу професійної етики, який застосовується в Україні? |

Положення З забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Пам'ятка аудитору чи фахівцю фірми. |

|

Які процедури з контролю дотримання професійної етики передбачені у суб'єкта аудиторської діяльності? |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг |

|

Яким чином суб'єкт аудиторської діяльності забезпечує виконання вимог статті 20 Закону України "Про аудиторську діяльність" щодо випадків заборони проведення аудиту? |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази про прийняття замовлення (збереження замовника) |

|

Вимоги до найму співробітників (чи є у суб'єкта аудиторської діяльності кваліфікаційні вимоги для фахівців під час приймання на роботу?) |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. |

|

Чи є у суб'єкта аудиторської діяльності вимоги щодо підвищення кваліфікації фахівців? |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг |

|

Дотримання вимог АПУ щодо постійного удосконалення професійних знань аудиторів. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг |

|

Яким чином забезпечена можливість для навчання персоналу за місцем роботи? |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази по фірмі. |

|

Наявність посадових інструкцій. |

Посадові інструкції |

|

Чи встановлений контроль за якістю роботи кожного фахівця? |

Відмітки контролера якості на робочих документах виконавців, записи у журналу обліку внутрішніх консультацій та тренінгів. |

|

Яким чином здійснюється оцінка якості роботи фахівців? Періодичність такої оцінки. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг |

Продовження табл. 13.1

|

Питання |

Відповідь (в яких документах повинно бути) |

|

1 |

2 |

|

Чи здійснюється ведення "особистих справ" співробітників, в яких відображаються результати їх роботи? |

Особиста справа (картка) Кожного, хто надавав професійні послуги у Вашій фірмі (навіть і ті фахівці, що працювали за підрядом) |

|

Розподіл функцій співробітників під час проведення аудиту. |

Наказ про прийняття замовлення. План (Програма перевірки), Особисті завдання виконавцю. |

|

Наявність керівника, який є відповідальним за контроль якості під час виконання конкретного завдання з аудиту. |

Наказ про прийняття замовлення. |

|

Призначення по кожному аудиту осіб, які відповідають за перевірку. |

Наказ про прийняття замовлення. |

|

Наявність письмових організаційно-розпорядчих документів по кадровому складу групи з аудиту. |

Особиста справа (картка) Кожного, хто надавав професійні послуги у Вашій фірмі (навіть і ті фахівці, що працювали за підрядом). Інші документи про призначення на посаду тощо. |

|

Наявність графіка призначення на виконання завдань з аудиту. |

Наказ про прийняття замовлення. План або Програма надання послуг |

|

Які заходи застосовуються до співробітників у разі невиконання чи невідповідного виконання покладених на них зобов'язань. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази по фірмі. |

|

Чи визначаються області, в яких потрібне консультування співробітників? |

Журнал проведення внутрішньо фірмових консультацій та тренінгів. Або журнал результатів моніторингу виконання послуг. Журнал консультування перед виходом на об'єкт послуги (внутрішнього інструктажу) |

|

Чи сформована бібліотека нормативної та довідкової літератури? Як забезпечується доступ співробітників до такої літератури? |

Бібліотека (в кого є, бо навіть у АПУ її немає). Періодичні професійні видання. Встановлена на ПЕОМ будь яка інформаційно-довідкова система |

|

Наявність у суб'єкта аудиторської діяльності підрозділу (фахівців), чи залучається відповідно кваліфікована зовнішня особа для консультування співробітників? |

Журнал проведення внутрішньо фірмових консультацій та тренінгів. Договір на консультаційні послуги. Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази по фірмі. |

|

Як документується робота з внутрішнього консультування фахівців. |

Журнал проведення внутрішньо фірмових консультацій та тренінгів. |

Закінчення табл. 13.1

|

Питання |

Відповідь (в яких документах повинно бути) |

|

1 |

2 |

|

Наявність процедур вирішення розбіжності думок. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази по фірмі. Протоколи робочих нарад з питань забезпечення незалежності професійного судження. |

|

Наявність системи інформаційної безпеки. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Накази по фірмі. |

|

Наявність задокументованої політики прийняття нового завдання та продовження співпраці з клієнтом. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. |

|

Чи проводиться періодична оцінка існуючих клієнтів та її документування? |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Аналіз ринку послуг та замовників регіону, де працює фірма |

|

Яким чином суб'єкт аудиторської діяльності розглядає питання прийняття клієнта? Документування питань прийняття клієнта. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Робочі документи. |

|

Чи призначена особа відповідальна за здійснення моніторингу. |

Положення з забезпечення професійної незалежності та внутрішнього контролю якості професійних послуг. Наказ по фірмі. |

|

Періодичність здійснення аналізу необхідних змін і доповнень до письмового документа з викладеною політикою та процедурами контролю якості. |

Важко вигадати офіційний документ. Хай буде аналіз вузьких місць в системі внутрішнього контролю якості. |

|

Періодичність визначення необхідних коригувальних дій і поліпшень, які необхідно внести в систему. |

Наказ по фірмі. |

|

Яким чином інформується відповідний персоналу фірми про недоліки, ідентифіковані в системі контролю якості? |

Журнал проведення внутрішньо фірмових консультацій та тренінгів |

|

Чи вживаються заходи відповідним персоналом фірми щодо своєчасного впровадження необхідних змін у політику та процедури контролю якості? |

Накази по фірмі. |

|

Періодичність перевірок завершених завдань. |

Журнал проведення внутрішньо фірмових консультацій та тренінгів |

|

Чи існує система вжиття заходів за результатами оцінки кожного з завершених завдань? |

Журнал проведення внутрішньо фірмових консультацій та тренінгів. Накази по фірмі. |

Саме ці групи документів повинні бути доступними для зовнішніх контролерів, саме тексти та сама наявність таких документів засвідчує про працюючу у вашій аудиторській фірмі систему внутрішнього контролю якості професійних послуг.

Схожі статті

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - Моніторинг контролю якості

ПОЛІТИКА ТА ПРОЦЕДУРИ . Це одне з проблемних питань для вітчизняного аудиту в контексті контролю якості аудиторських послуг. За МСА 220 аудиторській...

-

Аудит - Немченко В. В. - 13.1. Побудова внутрішньої системи контролю якості аудиторських послуг

При вивченні цієї теми Ви дізнаєтеся, яким чином здійснюється контроль за якістю наданих аудитором послуг, вплив їх на репутацію аудиторської фірми....

-

Аудит - Немченко В. В. - Тема 13. Система контролю якості професійних аудиторських послуг

При вивченні цієї теми Ви дізнаєтеся, яким чином здійснюється контроль за якістю наданих аудитором послуг, вплив їх на репутацію аудиторської фірми....

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

Аудит - Немченко В. В. - Прийняття та збереження клієнтів

ПОЛІТИКА ТА ПРОЦЕДУРИ . Це одне з проблемних питань для вітчизняного аудиту в контексті контролю якості аудиторських послуг. За МСА 220 аудиторській...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 11.2. Джерела аудиторських доказів, прийоми і способи їх одержання

Аудитор повинен планувати і виконувати аудиторську перевірку з професійним скептицизмом, усвідомлюючи, що можуть існувати обставини, які є причиною...

-

Аудит - Немченко В. В. - 11.1. Суть, суб'єкти, види аудиторських доказів

Як Вам відомо з минулої теми, планування аудиту здійснюється з метою пізнання об'єктивної істини про господарські процеси, що вивчаються. Жодна...

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

Аудит - Немченко В. В. - 9.1. Система економічних ризиків і місце в ній аудиторського ризику

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - Тема 9. Аудиторський ризик та суттєвість в аудиті

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - 12.4. Порядок складання та подання аудиторських висновків

Практика аудиторської діяльності в Україні показує доцільність оформлення суб'єктами аудиторської діяльності висновку на титульному аркуші з назвою...

-

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - 11.4. Робочі документи аудитора

Аудитор повинен документально оформити інформацією, яка є важливою з огляду формування аудиторських доказів на підтримку аудиторської думки, а також...

-

Викривлення в фінансових звітах можуть бути викликані шахрайством або помилкою. Різниця між шахрайством та помилкою полягає в тому. Що виконана дія, що...

-

Аудит - Немченко В. В. - 10.1. Сутність та мета планування

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - Тема 10. Планування аудиту

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - 10.3. Ознайомлення з бізнесом замовника

Перед прийняттям замовлення на аудиторську перевірку, аудитор повинен отримати певне розуміння самого замовника та його бізнес-середовища, системи...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

-

Аудит - Немченко В. В. - 10.2. Етапи аудиту та їх характеристика

Аудиторська перевірка передбачає вивчення достовірності вихідної інформації про фінансово-господарську діяльність суб'єктів господарювання та формування...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 12.7. Рішення користувачів звітності за результатами аудиту

Користувач результатів аудиту - це юридична чи фізична особа, зацікавлена в достовірності інформації, що підлягала аудиту. Адже саме користувач буде в...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

Аудит - Немченко В. В. - 13.2. Зовнішній контроль якості аудиторських послуг