Аудит - Немченко В. В. - Тема 10. Планування аудиту

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту - розроблення стратегії та тактики аудиту. Питання суттєвості, оцінки систем бухгалтерського обліку і внутрішнього контролю, аудиторського ризику - все це важливо для будь-якої аудиторської перевірки.

Розглянувши цю тему, ви зможете:

- отримати уявлення про планування роботи аудитора на початковій стадії перевірки;

- пояснити, як проводиться оцінка інформаційної бази клієнта;

- зрозуміти, для чого потрібна оцінка суттєвості (матеріальності) в аудиті;

- охарактеризувати вимоги, які пред'являються до вивчення та оцінки систем бухгалтерського обліку і внутрішнього контролю клієнта;

- описати модель ризику неефективності аудиторської перевірки та пояснити сутність і значення її складових;

- розібратися в процесі підготовки та складання загального плану і програми аудиту.

Для цього вважаємо за доцільне розглянути наступні проблеми:

10.1. Сутність та мета планування

10.2. Етапи аудиту та їх характеристика

10.3. Ознайомлення з бізнесом замовника

10.4. Підготовка і складання загального плану та програми аудиту

10.5. Стратегія аудиту

10.1. Сутність та мета планування

Найважливішим методологічним принципом аудиту є планування. Планування включає розроблення загальної стратегії виконання завдання, плану аудиту для зменшення аудиторського ризику до прийнято низького рівня, а також детального підходу щодо очікуваного характеру, часу та обсягу аудиту.

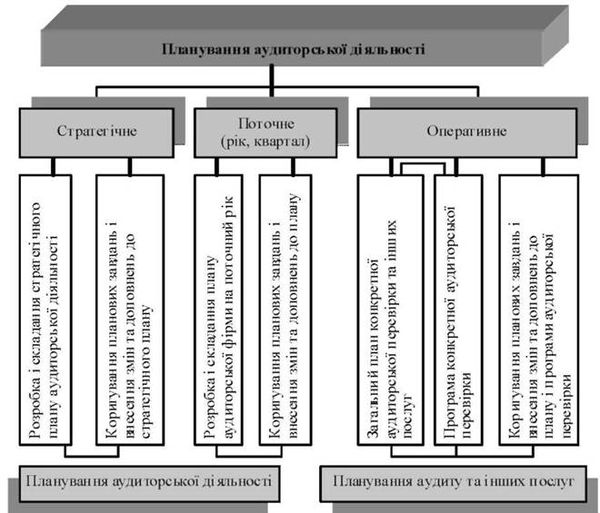

Планування в аудиті слід розглядати як планування аудиторської діяльності та планування конкретної аудиторської перевірки. Аудиторська фірма розробляє і складає стратегічні плани аудиторської діяльності, які розраховані на декілька років (стратегічне планування), бізнес-плани на поточний рік (поточне планування) і план та програму конкретної аудиторської перевірки (оперативне планування).

Це потрібно для того, щоб чітко розрахувати штат, кошторис фірми, перспективи розвитку тощо. На рис. 10.1 показані види планування аудиторської діяльності.

Рис. 10.1. Схема організації планування аудиторської діяльності

Планування аудиторської діяльності здійснюється з метою сприяння забезпеченню належної уваги важливим ділянкам аудиторської перевірки, своєчасної ідентифікації та вирішенню потенційних проблем, а також організації та вирішенню завдання з аудиту ефективно і якісно.

Планування аудиторської діяльності будується на обсягах робіт з проведення аудиту, надання аудиторських послуг, які визначаються на підставі укладених договорів, а також на очікуваних обсягах, що були досягнуті у попередніх роках (з урахуванням коливань попиту на відповідному ринку). Тобто, кожна аудиторська фірма планує час виконання різних видів робіт, розподіл та використання працівників фірми на таких роботах, очікувані витрати на утримання офісу, відрядження, інформаційне забезпечення тощо.

Зміст та процедури планів діяльності визначаються кожною аудиторською фірмою самостійно й не регламентуються будь-якими зовнішніми документами. Якість такого планування буде впливати на конкурентоздатність суб'єкта аудиторської діяльності.

Мета планування аудиторської діяльності - досягнення цілей функціонування підприємства (отримання прибутку; розширення ринків збуту; розширення видів діяльності). Результатом планування аудиторської діяльності є плани обсягів та видів послуг на поточний рік; бюджет витрат; плани використання трудових, матеріальних та фінансових ресурсів. Види та зміст планів визначаються внутрішніми стандартами, що є Регламентацією процесу планування аудиторської діяльності.

На відміну від планування аудиторської діяльності планування аудиторської перевірки здійснюється з метою ефективного проведення аудиторської перевірки. Планування аудиторської перевірки - це система заходів, спрямованих на ефективне і своєчасне проведення аудиту. На відміну від інших процесів, планування аудиту є не відокремленою фазою аудиту, а, як визначено Міжнародними стандартами аудиту (МСА) 300 "Планування", - скоріше безперервний та ітеративний процес, який продовжується до завершення завдання з аудиту і має дуже важливі, притаманні тільки йому особливості:

- мета, яка заздалегідь визначена законом. У зв'язку з цим аудитори не мають будь-якої свободи - вони повинні визначити, сформулювати свою думку і викласти її у висновку;

- кожний суб'єкт аудиту (клієнт) індивідуальний;

- проведення аудиту є ризикованим через суттєві невідповідності, помилки, фальсифікації і порушення чинних законодавчих та нормативних актів.

Причини необхідності планування аудиторської перевірки:

1) вона дасть можливість аудиторові одержати достатню кількість інформації про стан справ клієнта. Одержання необхідної кількості інформації допоможе аудиторові дати найбільш обгрунтований висновок, у результаті - звести до мінімуму правові зобов'язання та зберегти хорошу репутацію фірми серед представників своєї професії;

2) допоможе утримати в межах розумного витрати на аудит. Збереження витрат у розумних межах допоможе аудиторській фірмі (окремому аудитору) зберегти конкурентоспроможність і тим самим не втратити своїх клієнтів, за умови, якщо фірма (аудитор) зарекомендувала себе високою якістю надаваних послуг;

3) дозволить уникнути непорозумінь із клієнтом.

Мета планування конкретної аудиторської перевірки - це забезпечення якості аудиту та зменшення професійного ризику. Результатом планування аудиторської перевірки є меморандум попереднього планування; загальна стратегія аудиту; план аудиту; бюджет витрат часу; програма аудиту. Процес планування аудиторської перевірки регламентується МСА 300 "Планування", який встановлює обов'язкові процедури і надає рекомендації з питань планування аудиторської перевірки.

Щоб планування було ефективним, його слід доповнювати контролем виконаних робіт і постійною реєстрацією всіх фактів. Це дає можливість уникнути зайвого ризику, більш грунтовно підійти до прийняття рішення щодо загальних результатів роботи.

Характер та обсяг планування залежить від обставин завдання, наприклад, характеру та складності суб'єкту господарювання та попереднього досвіду аудиторів щодо нього.

Аудитор (аудиторська фірма) розробляє загальну стратегію виконання завдання з аудиту, яка має охоплювати такі аспекти:

- мета виконання завдання та надання висновку;

- умови, обсяг та характеристики завдання;

- характеристики предмету перевірки та ідентифіковані критерії;

- розуміння аудитором суб'єкта господарювання та його середовища, включаючи ризики того, що інформація про предмет перевірки може бути суттєво викривленою;

- ідентифікація потенційних користувачів;

- розгляд суттєвості та компонентів ризику завдання з надання впевненості;

- найбільш важливі аспекти та питання, які потребують особливої уваги;

- час на виконання завдання;

- етапи виконання завдання;

- персонал та вимоги щодо необхідного досвіду, зокрема характер та ступінь участі експертів;

- група фахівців, що будуть виконувати завдання.

Питання загальної стратегії аудиту впливають на детальний план аудиту та його обсяг.

У процесі планування аудиторської перевірки рекомендується дотримуватися таких Принципів:

Комплексність - забезпечення взаємозв'язку всіх стадій роботи від попереднього планування до складання плану та програми аудиту.

Безперервність - забезпечення взаємозв'язку стратегічного і тактичного планування аудиту (особливо за умови постійної роботи з клієнтом).

Оптимальність - розробка декількох варіантів плану і вибір найбільш оптимального.

Мобілізація - застосування реальних і найбільш ефективних форм з використання часу спеціалістів.

Схожі статті

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

-

Аудит - Немченко В. В. - 4.2. Методологічні основи проведення аудиту виконання бюджетних програм

В умовах розвитку ринкових відносин в Україні виникла потреба в посиленні регулюючого впливу держави на процеси, що відбуваються при реалізації...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Аудит - Немченко В. В. - 2.3.3.1. Стандарт "Планування"

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 2.3.3. Стандарти проведення державного аудиту

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Аудит - Немченко В. В. - 5.2.1. Планування аудиту ефективності

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - 5.2. Етапи аудиту ефективності використання державних коштів

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - 1.4. Предмет і метод аудиту

Відправним пунктом у вивченні будь-якої науки є вивчення її предмета. Але визначення предмета не може бути відправним пунктом її дійсного історичного...

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

На етапі підготовки до аудиту попередньо вивчаються особливості діяльності суб'єкта господарювання напередодні проведення виїзних аудиторських процедур,...

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

-

Аудит - Немченко В. В. - 2.3.3.2. Стандарт "Нагляд за проведенням аудиту"

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - Тема 9. Аудиторський ризик та суттєвість в аудиті

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - 8.1. Мета і завдання аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Державний фінансовий аудит окремих господарських операцій, що здійснюється органами контрольно-ревізійної служби, регламентується Постановою Кабінету...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Аудит - Немченко В. В. - Аудитором не може бути особа, яка має судимість за корисливі злочини

Аудиторські фірми та аудитори, які зареєстровані як фізичні особи - підприємці, мають право на здійснення аудиторської діяльності лише після включення їх...

-

Аудит - Немченко В. В. - 1.6. Стандарти і вимоги до державного і незалежного професійного аудиту

В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була...

-

Аудит - Немченко В. В. - 2.3.1. Принципи державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - 2.3. Стандарти державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

Аудит - Немченко В. В. - Тема 10. Планування аудиту