Аудит - Немченко В. В. - 10.3. Ознайомлення з бізнесом замовника

Перед прийняттям замовлення на аудиторську перевірку, аудитор повинен отримати певне розуміння самого замовника та його бізнес-середовища, системи управління, системи обліку та системи внутрішнього контролю.

Щоб зрозуміти, що собою представляє замовник (як суб'єкт господарювання) та його бізнес-середовище, аудитору слід отримати наступну інформацію:

O Умови галузі, де веде замовник свій бізнес

O Стан рику товарів, робіт, послуг замовника, попит на них, цінова політика, конкуренція

O Вид бізнесу (безперервна, сезонна, циклічна або інша діяльність)

O Технологія діяльності (алгоритм бізнесу від "входу" до "виходу")

O Енергопостачання та вартість енергоносіїв

O Правове регуляторне середовище (ліцензування, квотування, спеціальні постанови КМУ або Рішення ВРУ, закони прямої дії, тощо) як в цілому так і галузеве

O Оподаткування та його особливості для бізнесу замовника або для виду замовника

O Політика Уряду щодо регулювання бізнесу та оподаткування учасників ринку типу замовника (обмеження, стимули, субсидії, субвенції, пільгові кредити, тощо)

O Загальний рівень економічної активності (спад, підйом)

O Інфляція, коливання курсу обміну валют

O Доступність кредитів у бізнес-середовищі

O Ведення бізнесу (торгівля, виробництво, послуги, імпорт-експорт, тощо)

O Основні постачальники та основні клієнти

O Географічне розташування підрозділів замовника

O Робоча сила, рівень її оплати та соціальні пільги, система стимулювання

O Незвичні операції та операції з пов'язаними сторонами

O Наявність інноваційної та відповідної інвестиційної діяльності

O Система управління (пряме централізоване управління, корпоративне управління, послуги КУА або аутсорсінгові послуги, делегування прав на місця, тощо)

O Інвестиції (види, напрямки, в які об'єкти, від яких інвесторів, тощо)

O Фінансування (структура заборгованості, дебітори та кредитори, зв'язані сторони, позабалансове фінансування, лізинг, похідні фінансові інструменти, тощо)

O Облік та звітність (принципи бухобліку, практика визнання доходу, застосування справедливої вартості, оцінка запасів, місце знаходження та кількість останніх; активи, їх оцінка; операції в іноземній валюті, відображення у обліку незвичайних операцій, подання та розкриття звітності, тощо)

O Мета та стратегія бізнесу (наявність мети, розширення чи звуження бізнесу, нові технології, поточні та майбутні фінансові, інтелектуальні та інформаційні потреби для досягнення мети, тенденція у оподаткування бізнесу, окремі результати досягнення мети або її складових, тощо)

O Фінансова діяльність (ключові показники чи коефіцієнти в цілому по діяльності, ключові показник фінансових результатів, наявність кошторисів, бюджетів, прогнозування результатів діяльності, аналіз конкурентів).

Та це виключний та не обмежений перелік питань, відповіді на які повинен отримати аудитор. Для розуміння замовника та його бізнес-середовища, з точки зору визначення ризиків викривлення даних звітності, аудитор може розширювати або звужувати ці питання. Але мати достатні відповіді на них - просто необхідно для забезпечення майбутньої якості професійних послуг.

При ознайомлені з бізнесом замовника не останнім є розглянути події та умови здійснення господарської діяльності, які можуть вказувати на вирогідність ризику викривлення даних фінансових звітів (табл. 10.2.)

Таблиця 10.2

ПОДІЇ ТА УМОВИ ЗДІЙСНЕННЯ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ЗАМОВНИКА АУДИТУ, ЧИННИКИ ЙОГО БІЗНЕС-СЕРЕДОВИЩА ЯКІ ЗА МСА, МОЖУТЬ ВКАЗУВАТИ НА ВІРОГІДНІСТЬ РИЗИКУ СУТТЄВОГО ВИКРИВЛЕННЯ В ДАНИХ ФІНАНСОВОЇ ЗВІТНОСТІ.

|

ЧИННИКИ ЗА МСА 315 |

ШТЕРПРИТАЩЯ |

|

1 |

2 |

|

Діяльність в економічно нестабільних районах |

Країна, в якій відсутні системні ознаки влади, в якій економічні процеси керуються "вручну" може спонукати менеджмент до викривлень даних звітності з метою штучно покращити або погіршити результати діяльності |

|

Діяльність на нестабільних ринках |

За звичай до нестабільних ринків відносять ринки окремих цінних паперів, наприклад ринок ф'ючерсів |

|

Складне та надмірне державне регулювання бізнесу |

Наявність протиріч та суперечностей, непотрібна деталізація та регламентація сприяють шахрайству посадових осіб та опосередковано - викривленню звітності |

|

Проблеми безперервності діяльності та ліквідності |

В Україні це 100% проблема (взяти хоча б банківську систему), то цей вид чинника ризику слід враховувати. Окрім цього питання безперервності може виникнути при виході власників з господарських товариств, при ліквідації або кредитуванні підприємства |

|

Обмежена кількість постачальників та покупців |

Втрата одного - двох (з усіх 5-ти) постачальників або покупців може привести до банкрутства, що у свою чергу можуть приховувати керівники підприємства |

|

Перешкоди у доступності запозичених капіталів та кредитів |

Відсутність можливості отримати позикові кошти при агресивній управлінській політиці може підштовхнути управлінців до викривлення реального фінансового стану та можливостей емітента звітності |

|

Зміни у логістиці постачання |

3 міна одного головного перевізника на декілька мілких, збільшення числа транспортних операцій збільшують собівартість товарів та розмір кредиторської заборгованості, що може скриватися менеджментом |

|

Інновації або пропозиція нових продуктів, перехід до нових видів діяльності |

Невдача у продажу нової продукції чи послуги може штучно приховуватися через зменшення запасів або відстрочку дебіторської заборгованості, що у свою. Чергу робить дані звітності нереальними |

|

Реорганізація структури замовника, великі придбання або поглинання |

Типово-приховування реальної вартості активів при злитті, приховування реальної заборгованості поглинутих фірм |

|

Організаційно складні асоціації та спільні підприємства |

Може з'явитися так званий "ефект подвійної консолідації" коли зводячи звітність різних фірм, які вже невідомо як консолідували свою звітність, реально викривлюється фінансовий стан по зведеній звітності всього об'єднання (асоціації) |

Закінчення табл. 10.2

|

ЧИННИКИ ЗА МСА 315 |

ШТЕРПРИТАЩЯ |

|

1 |

2 |

|

Використання позабалансового фінансування |

При кримінальних схемах ведення бізнесу може існувати така форма фінансування (від прямого приватного фінансування до певних фінансових гарантій). Зазвичай це може викривлювати реальну платоспроможність та фінансовий стан емітента звітності |

|

Нестача кваліфікованого бухгалтерського персоналу |

На нашу думку у Україні це не проблема, бо звітність роблять за допомогою програмних продуктів типу"1С" |

|

Перестановки ключових працівників на ключових посадах |

Теж не є проблемою в країні, бо виключно головний бухгалтер на практиці відповідає за звітність, і оцінки "ключових керівників" він ніколи не враховує |

|

Слабкість системи внутрішнього контролю |

Це типово, бо системи внутрішнього контролю практично не має. Є окремі її елементи. її відсутність може сприяти шахрайству бухгалтера або не виявленні суттєвих помилок у даних звітності.. |

|

Зміни у середовищі інформаційних технологій, зміни програмного забезпечення системи бухобліку |

Може створити проблему невірного переносу вхідних залишків (сальдо на початок періоду) у звітності. |

|

Фіскальні перевірки державними органами |

Якщо вони були до аудиторської перевірки - не гарантується правильність звітності. Навпаки, великі розміри нарахованих але ще не сплачених штрафних санкцій можуть бути приховані і не показані у даних звітності (майбутні події) |

|

Суттєві розміри нерегулярних або незвичайних операцій |

Зазвичай свідчать про шахрайство управлінського персоналу або власників за підтримки персоналу. Можуть привести к повному викривленню більшості даних звітності |

|

Операції що відображаються у обліку безпосередньо за вказівками управлінського персоналу |

У вітчизняній практиці це виключно операції що носять кримінальний характер |

|

Облікові оцінки, які вимагають складних розрахунків |

Оцінка вартості активів, особливо нематеріальних; оцінка залишкової вартості активів, визначення чистого грошового потоку, тощо |

|

Події або операції, що передбачають суттєву неточність в оцінках |

Таке може трапитися при наявності креативного головного бухгалтера. Якій змішує вимоги П(С)БО та вимоги МСФЗ |

|

Очікувані зміни у законодавстві або умовні зобов'язання. |

3 огляду на перманентну законотворчість це суттєвий чинник, бо часто регуляторні зміну можуть вступати удію в періоді, що вже знайшов відображення у звітності. Умовні зобов'язання в практиці вітчизняного обліку нами не спостерігалися |

Отримавши з будь яких джерел достатню інформацію, що заслуговують довіру, по вказаних вище ознаках можливості ризику викривлення звітності, чинником яких є діяльність суб'єкта господарювання та його бізнес-середовище, та маючи на увазі обставини завдання на аудит, аудитор робить професійне судження що ризиків викривлення звітності, спираючись на дві групи чинників (див. рис. 10.2.).

На практиці ризики суб'єкта господарювання в контексті завдання з надання впевненості, зокрема аудиту звітності, слід розуміти, як:

1. Вірогідність того, що характер та суть операцій, які здійснює суб'єкт господарювання можуть бути такими, що менеджмент або помилково, або свідомо з кримінальною метою змушений викривлювати реальний стан речей і, відповідно, наводити невірні дані у фінансовій звітності;

Рис. 10.2. Чинники впливу на професійне судження аудитора, щодо ризиків викривлення звітності

1. Вірогідність того, що існуюча організація управління, в т. ч. інформаційні технології, практика ведення обліку головним бухгалтером (прийнята облікова політика), можуть приводити до суттєвих технічних помилок в обробці даних і відповідного викривлення даних звітності,

2. Існуюча в системі управління практика внутрішнього контролю (внутрішнього аудиту) настільки неефективна (або зовсім відсутня), що з огляду на вище викладене вірогідність суттєвих викривлень даних фінансової звітної дуже висока.

За МСА 315, п.76 аудитор повинен визначити, що конкретно робить менеджмент, щоб у звітності не було суттєвих невідповідностей, пов'язаних з ризиками бізнесу, і які результати таких дій.

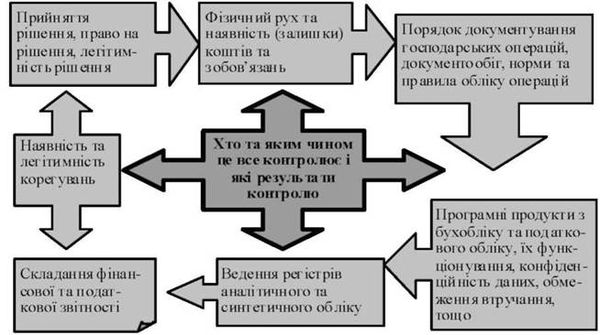

По суті аудитору слід зрозуміти, яким чином ініціюються та здійснюються господарські операції, документуються дані про них та про результати таких операцій, як все це реєструється у бухгалтерському обліку, як складається фінансова звітність, хто контролює всі ці процеси та які рішення по результатам контролю приймаються. Особливо це стосується тих операції, що впливають на розмір доходу, витрати, прибуток (або збиток), пов'язані зі змінами у власності або у структурі активів, потенційно несуть загрозу фінансових санкцій з боку фіскальних перевіряючих, можуть допускати шахрайство персоналу або крадіжку активів, тощо. Схематично це показано на рисунку 10.3.

Рис. 10.3. Порядок контролю і його результати на підприємстві

Процес контролю реалізується через контрольні процедури. Згідно МСА 315, п.90, аудитор повинен отримати розуміння процедур контролю достатнє для оцінки ризиків суттєвого викривлення на рівні твердження для наступного визначення подальших процедур аудиторської перевірки відповідно до оцінених ризиків.

До процедур контролю цей МСА відносить :

1. Санкціонування.

2. Перевірка результатів діяльності.

3. Обробка інформації.

4. Фізичний контроль.

5. Розмежування обов'язків.

Аудиторові слід визначити, Які процедури здійснюються, а які - ні, чи ефективні процедури, що застосовуються, чи існують легітимні та вірні (необхідні) корегування інформації по результатам здійснення контрольних процедур, яким чином (чи адекватно) реагує управлінській персонал на виявлені невідповідності або ризики (моніторинг системи внутрішнього контролю), як впливають інформаційні технології, що використовуються, на можливість викривлень даних звітності, тощо.

Схожі статті

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - 10.2. Етапи аудиту та їх характеристика

Аудиторська перевірка передбачає вивчення достовірності вихідної інформації про фінансово-господарську діяльність суб'єктів господарювання та формування...

-

Аудит - Немченко В. В. - 9.3. Суттєвість та її вплив на аудиторський ризик

Аудиторська перевірка фінансових звітів за МСА має на меті висловлювання думки про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 9.1. Система економічних ризиків і місце в ній аудиторського ризику

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - Тема 9. Аудиторський ризик та суттєвість в аудиті

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

Аудит - Немченко В. В. - 2.3.1. Принципи державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

Аудит - Немченко В. В. - 2.3. Стандарти державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

-

Аудит - Немченко В. В. - 3.1.1. Загальні положення

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - 8.4. Методи аналізу фінансової звітності

Щоб здійснювати аудит фінансової звітності аудитор повинен отримати від замовника письмове звернення. В ньому повинна бути висвітлена мета перевірки, її...

-

Аудит - Немченко В. В. - 8.3. Етапи аудиту фінансової звітності

Перед безпосередньою перевіркою фінансових звітів необхідно встановити строки (дати), які мають пряме відношення до фінансової звітності. Основними...

-

Аудит - Немченко В. В. - 8.1. Мета і завдання аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - 9.2. Сутність аудиторського ризику

Аудиторський ризик можна представити у вигляді моделі2, яка приймає форму: DAR - допустимий аудиторський ризик (в літературі його називають "прийнятний")...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Державний фінансовий аудит окремих господарських операцій, що здійснюється органами контрольно-ревізійної служби, регламентується Постановою Кабінету...

-

Аудит - Немченко В. В. - Частина 2. Теоретико-методологічні засади державного фінансового аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - Перевірка Звіту про фінансові результати

У процесі підтвердження достовірності інформації звіту з фінансових результатів, який здійснюється аудитором під час аудиту фінансової звітності, може...

Аудит - Немченко В. В. - 10.3. Ознайомлення з бізнесом замовника