Аудит - Немченко В. В. - 7.1. Перелік видів аудиторських послуг та їх відображення в українському законодавстві

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських послуг, значення та видів. Вивчаючи цю тему доцільно розглянути наступні проблеми:

7.1. Перелік видів аудиторських послуг та їх відображення в українському законодавстві

7.2. Консультування в різних галузях діяльності

7.1. Перелік видів аудиторських послуг та їх відображення в українському законодавстві

Діяльність перших аудиторських фірм в Україні полягала у наданні консультацій з питань бухгалтерського обліку, оподаткування, господарського законодавства. Сьогодні інформаційно-консультаційне обслуговування підприємства охоплює широкий спектр аудиторських послуг.

Рішенням АУП від 27 вересня 2007р. № 182/5 затверджений перелік послуг, які можуть надавати аудитори (аудиторські фірми) і цей перелік включає:

1. Завдання з надання впевненості:

1.1. Аудит історичної фінансової інформації, зокрема фінансової звітності.

1.2. Огляд історичної фінансової інформації, зокрема фінансової звітності.

1.3. Завдання з надання впевненості, що не є аудитом чи оглядом історичної фінансової інформації:

O оцінка (перевірка) ефективності (відповідності) системи внутрішнього контролю (аудиту);

O оцінка (перевірка) ефективності (відповідності) використання виробничих потужностей;

O оцінка (перевірка) ефективності (відповідності) функціонування системи управління;

O оцінка (перевірка) ефективності (відповідності) системи матеріального стимулювання та оплати праці персоналу;

O оцінка (перевірка) ефективності (відповідності) систем управління персоналом;

O оцінка (перевірка) ефективності (відповідності) інформаційних систем (технологій);

O оцінка (перевірка) ефективності систем інформаційної безпеки діяльності підприємств;

O оцінка (перевірка) ефективності (відповідності) систем корпоративного управління;

O оцінка відповідності діяльності підприємства вимогам законодавства (податкового, митного, господарського та ін.);

O оцінка (перевірка) відповідності управлінських рішень або окремих господарських операцій вимогам законодавства;

O економічні експертизи (у тому числі судова за наявності відповідної атестації судового експерта);

O оцінка вартості активів (у тому числі незалежна за наявності кваліфікаційного свідоцтва оцінювача);

O оцінка (тестування) надійності системи бухгалтерського обліку;

O оцінка (тестування) відповідності рівня професійних знань персоналу, задіяного у фінансово-господарській діяльності;

O здійснення на замовлення розрахунків (економічний, фінансовий, стратегічний та інші види аналізу) для оцінки стану та результатів господарської діяльності;

O перевірка прогнозної фінансової інформації;

O інші завдання, які виконуються як завдання з надання впевненості.

2. Супутні послуги, визначені Міжнародними стандартами супутніх послуг:

2.2. Завдання з виконання погоджених процедур стосовно фінансової інформації.

2.3. Завдання з підготовки фінансової інформації.

3. Інші послуги, пов'язані з професійною діяльністю аудиторів (аудиторських фірм), визначені Законом України "Про аудиторську діяльність":

3.1. Ведення бухгалтерського обліку.

3.2. Складання фінансових звітів.

3.3. Відновлення бухгалтерського обліку.

3.4. Консультації з питань бухгалтерського обліку та фінансової звітності:

O обрання облікової політики;

O встановлення та дотримання методології бухгалтерського обліку;

O організація бухгалтерського обліку;

O консолідація фінансової звітності;

O трансформація звітності за іншою, ніж застосовувана, концептуальною основою;

O інші види консультацій з питань обліку та звітності.

3.5. Консультації з питань системи внутрішнього контролю.

3.6. Консультації з питань оподаткування, у тому числі з організації податкового обліку та податкової звітності.

3.7. Складання податкових декларацій та звітів.

3.8. Консультації з питань застосування інформаційних технологій.

3.9. Консультації з інших питань управління та ведення бізнесу:

O правове забезпечення прийняття (або результатів прийняття) управлінських рішень щодо зміни форм власності, форм господарювання, функцій власності, легітимності окремих господарських операцій тощо;

O організаційне забезпечення управління - структуризація, реструктуризація, перебудова, розробка нової системи обліку, внутрішнього контролю, внутрішнього аудиту, управління в цілому, розробка внутрішніх інструкцій для посадових осіб, внутрішніх стандартів корпоративного управління тощо;

O інформаційного забезпечення управління - консультування з питань вибору програмних продуктів або технічної бази з автоматизації обліку та внутрішнього контролю (аудиту), розробка схем документообігу, форм внутрішніх документів і напрямів інформаційних потоків у системі управління; проведення тренінгів, семінарів з питань обліку, оподаткування, правового забезпечення та організації управління, безпеки бізнесу тощо;

O управління грошовими потоками, інвестиційної політики.

3.10. Розробка для замовника документів, необхідних для легалізації, організації та здійснення господарської діяльності (статути, накази, внутрішні норми та правила, посадові інструкції, документи системи стимулювання персоналу тощо).

3.11. Проведення професійних тренінгів для бухгалтерів та керівників з питань, що належать до професійної компетенції аудиторів.

3.12. Представлення інтересів замовника з питань обліку, аудиту, оподаткування в державних органах, організаціях або в суді.

3.13. Інші види аудиторських послуг, надання яких не суперечить стандартам аудиторської діяльності, Кодексу професійної етики аудитора та які не заборонені чинним законодавством України, рішеннями Аудиторської палати України.

4. Організаційне та методичне забезпечення аудиту:

4.1. Розробка і видання методичних матеріалів (вказівок, рекомендацій, практичних посібників, внутрішніх стандартів, програмного забезпечення тощо).

4.2. Проведення професійних тренінгів для практикуючих аудиторів.

4.3. Здійснення заходів з контролю якості аудиторських послуг.

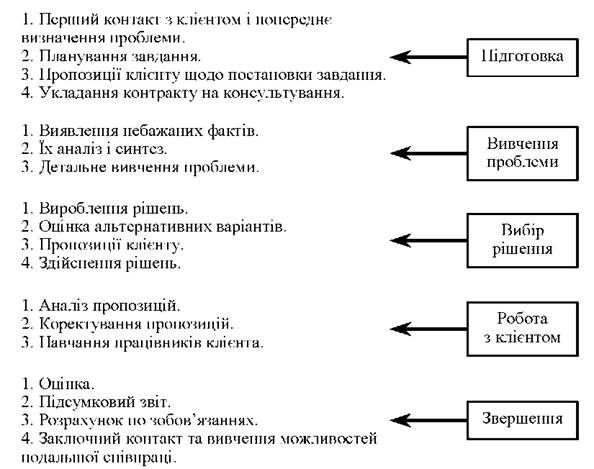

Процес консультування являє собою спільну діяльність консультанта та клієнта з метою вирішення певного завдання та здійснення бажаних змін організації-клієнті. На рис. 7.1 показана схема процесу консультування.

Рис. 7.1. Схема процесу консультування

Процес консультування охоплює два однаково важливих аспекти консультаційного процесу: роботу, для якої був запрошений консультант, і взаємовідносини між консультантом і клієнтом.

Найкраще коли обидві сторони по закінченню роботи будуть задоволені відносинами. Аудиторська діяльність - це підприємницька діяльність, тому аудитору слід пам'ятати, що відмінно закінчене завдання залишає відкриті двері для подальшої спільної праці.

Завершальним етапом консультативного процесу є оцінка. Без неї неможливо встановити, чи виконані поставлені завдання і, чи виправдовують отримані результати витрачені на них кошти. При консультуванні оцінюють перед усім два основних аспекти завдань: переваги, отримані клієнтом, і процес консультування. Звичайні консультативні завдання породжують три види переваг: нові здібності, які виражаються через придбання нових вмінь і навичок; нові системи і форми поведінки (нові інформаційні системи, системи маркетингу, організація семінарів і т. д.); нова ступінь ефективності роботи, яка викликає відповідні зміни в економічних, фінансових, соціальних та інших показниках.

При оцінці процесу консультування слід з'ясувати: як виконаний план завдання, чи був він реальним і чи досягнута його мета; чи забезпечувалися достатня кількість і якість засобів для виконання завдання; чи використовувався надійний стиль консультування і чи відповідав він можливостям клієнта та завданню, яке виконується. Для оцінки можуть використовуватись опитування, бесіди та обговорення при зустрічах. Оцінки доцільно надавати у вигляді короткого звіту, який може стати частиною підсумкового звіту по виконанню завдання.

Робота оформляється підсумковим звітом, який складається в довільній формі. Крім загального огляду виконаної роботи, підсумковий звіт повинен вказувати на реальні переваги, отримані в результаті змін, давати клієнту рекомендації щодо того, що потрібно зробити і чого слід уникати в майбутньому.

Схожі статті

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - 3.1.1. Загальні положення

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - Частина 2. Теоретико-методологічні засади державного фінансового аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - 2.3.1. Принципи державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - 2.3. Стандарти державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - 2.1. Сутність державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - Тема 2. Теоретичні засади державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

На етапі підготовки до аудиту попередньо вивчаються особливості діяльності суб'єкта господарювання напередодні проведення виїзних аудиторських процедур,...

-

Аудит - Немченко В. В. - 5.2.1. Планування аудиту ефективності

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - 5.2. Етапи аудиту ефективності використання державних коштів

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - 4.2. Методологічні основи проведення аудиту виконання бюджетних програм

В умовах розвитку ринкових відносин в Україні виникла потреба в посиленні регулюючого впливу держави на процеси, що відбуваються при реалізації...

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

-

Аудит - Немченко В. В. - Аудитором не може бути особа, яка має судимість за корисливі злочини

Аудиторські фірми та аудитори, які зареєстровані як фізичні особи - підприємці, мають право на здійснення аудиторської діяльності лише після включення їх...

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

-

Державний фінансовий аудит окремих господарських операцій, що здійснюється органами контрольно-ревізійної служби, регламентується Постановою Кабінету...

-

Аудит - Немченко В. В. - 5.2.2. Виконання аудиту ефективності використання державних коштів

Аудит ефективності здійснюється на основі доручення, яке підписується членом Рахункової палати, відповідальним за її проведення. У дорученні...

-

Аудит - Немченко В. В. - Контрольно-ревізійна служба України

Головне контрольно-ревізійне управління України є центральним органом виконавчої влади, який забезпечує в установленому порядку реалізацію державної...

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

Аудит - Немченко В. В. - 7.1. Перелік видів аудиторських послуг та їх відображення в українському законодавстві