Аудит - Немченко В. В. - 11.2. Джерела аудиторських доказів, прийоми і способи їх одержання

Аудитор повинен планувати і виконувати аудиторську перевірку з професійним скептицизмом, усвідомлюючи, що можуть існувати обставини, які є причиною суттєвого викривлення у фінансових звітах.

Професійний скептицизм означає, що аудитор критично оцінює, ставлячи під сумнів обгрунтованість отриманих аудиторських доказів та очікує на виявлення аудиторських доказів, які суперечать (чи ставлять під сумнів) достовірність документів, відповіді на запити та іншу інформацію, отриману від управлінського та найвищого управлінського персоналу.

Аудитор не може отримати абсолютну впевненість, оскільки існують обмеження, властиві аудиторській перевірці, які впливають на можливість аудитора виявити суттєві викривлення. Це є наслідком дії таких чинників, як:

- використання тестування;

- обмеження, властиві будь-якій системі бухгалтерського обліку та внутрішнього контролю (наприклад, можливість нехтування дій керівництва або змови);

- більшість аудиторських доказів є більш переконливими, ніж остаточними.

Крім того, робота, що її виконує аудитор для формування думки базується на його судженнях, зокрема, про:

- збирання аудиторських доказів (наприклад, під час визначення характеру, часу та обсягу аудиторських процедур);

- формування висновків на основі зібраних доказів (наприклад, визначення обгрунтованості оцінок, зроблених управлінським персоналом під час складання фінансових звітів).

Крім того, на переконливість доказів, доступних для формування висновків про конкретні твердження (наприклад, операції з пов'язаними сторонами), можуть впливати інші обмеження. Для цих випадків у деяких МСА визначено спеціальні аудиторські процедури, що завдяки характерові конкретних тверджень, дають достатні аудиторські докази за відсутності:

- незвичайних обставин, які збільшують ризик суттєвих викривлень за межі звичайно очікуваного, або

- будь-якої ознаки наявності суттєвих викривлень. Аудиторові слід планувати та виконувати аудиторську перевірку

Для зменшення аудиторського ризику до прийнятно низького рівня, який узгоджується з метою перевірки. Аудитор зменшує аудиторський ризик шляхом розробки та виконання аудиторських процедур для отримання достатніх та відповідних аудиторських доказів, щоби бути в змозі формулювати обгрунтовані висновки, на яких базуватиметься аудиторська думка. Якщо аудитор зменшив аудиторський ризик до прийнятного рів низького рівня, отримають обгрунтовану впевненість.

Природа, часта обсяг процедур збирання доказів залежать від самого завдання. Теоретично можливі необмежені варіації процедур збирання доказів. Практично ж, ці варіації дуже важко вказати чітко та однозначно.

Практик повинен намагатися вказати їх чітко та однозначно, використовуючи при цьому форму, прийнятну для завдання з надання обгрунтованої впевненості чи завдання в надання обмеженої впевненості.

"Обгрунтований рівень" - це концепція, що стосується отримання доказів, що є необхідними для того, Щоб практик міг зробити висновок відносно інформації з предмету завдання, взятої в цілому.

Щоб бути спроможнім зробити висновок в позитивні й формі, яка необхідна для завдання з надання обгрунтованої впевненості, практик повинен зібрати достатні та відповідні докази, що буде частиною ітеративного систематичного процесу виконання завдання, який включає в себе:

- отримання розуміння предмету та інших обставин завдання, що включає, в залежності від предмету завдання, розуміння внутрішнього контролю;

- оцінку на основі цього розуміння ризиків, що інформація з предмету завдання може бути суттєво перекручена;

- відповідь на оцінені ризики, яка б включала в себе розробку загальних підходів до ризиків та визначення природи, часу та обсягу подальших процедур;

- виконання подальших процедур, чітко пов'язаних з визначеними ризиками, із застосуванням сполучення перевірок, спостережень, підтверджень, перерахунків, повторного виконання деяких процедур, аналітичних процедур та запитів. Ці подальші процедури включають процедури перевірки на суттєвість з отриманням підтверджуючої інформації з джерел, незалежних від відповідальної сторони, та, в залежності від природи предмету завдання, тестів ефективності системи контролю;

- оцінку достатності та відповідності доказів.

"Обгрунтована впевненість" є меншою за абсолютну впевненість. Зменшення ризику завдання з надання впевненості до нуля майже неможливе або дуже витратне в результаті дії таких факторів, як:

- використання вибіркового тестування;

- обмежень, властивих внутрішньому контролю;

- факту, що більшість доказів, що є доступними для практика, скоріше переконуючі, ніж остаточні;

- використання судження під час збору та оцінки доказів та формулювання висновків на основі цих доказів;

- в деяких випадках характеристики предмету завдання при їхній оцінці чи вимірюванні по відповідним критеріям.

Для виконання як завдання з надання обгрунтованої впевненості, так і завдання з надання обмеженої впевненості потрібні навички виконання таких завдань, знання методів та збір достатніх та відповідних доказів, що буде частиною ітеративного систематичного процесу виконання завдання, який включає отримання розуміння предмету завдання та інших обставин завдання. Природа, час та обсяг процедур збору достатніх та відповідних доказів під час виконання завдання з надання обмеженої впевненості навмисно обмежені в порівнянні завданням з наданням обгрунтованої впевненості. Деякі предмети завдань можуть покриватися окремими стандартами чи положеннями, що стосуються процедур збору достатньої відповідної інформації під час виконання завдань з надання обмеженої впевненості.

Для одержання аудиторських доказів використовують інформацію з різних джерел. Основними з них є: засновницькі документи (статут, засновницький договір, свідоцтво про реєстрацію); Головна книга, реєстри синтетичного та аналітичного обліку, первинні документи, які підтверджують факти здійснення господарських операцій; акт, довідки перевірок і ревізій контрольно-ревізійних служб, податкової інспекції, розрахунки платежів у бюджет та позабюджетні фонди; нормативна інформація (оцінки, тарифи, норми витрат, норми виробітку тощо). При необхідності використовують адміністративно-організаційну інформацію, до якої належать накази, розпорядження, протоколи, договори, ліцензії, контракти тощо.

Основними прийомами документального контролю є: економічний аналіз, перевірка документів за формою і змістом (огляд документів), математична перевірка, зіставлення документів, нормативна перевірка, поопераційна (хронологічна) перевірка, письмові пояснення, письмові запитання.

Аудиторські докази можна отримати шляхом наступних методів:

^ фізичний огляд;

^ пряме твердження;

^ аналіз документів від третіх осіб;

^ аналіз документів від підприємства;

^ арифметичний контроль аудитора;

^ аналітичне дослідження - порівняння з даними: минулих років; майбутніх років; подібних підприємств. ^ усна інформація.

Одним із найбільш доказових джерел інформації є первинний документ, де фіксується кожна господарська операція. Тому особливу увагу слід приділити визначенню підробок в документах.

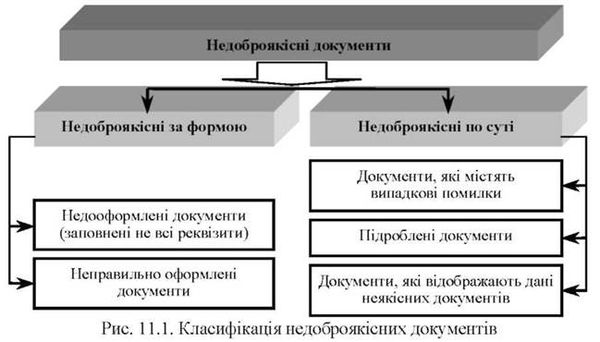

Після формально-правової перевірки документів вони можуть характеризуватись як доброякісні, тобто правильно оформлені, вірно відображаючи здійснені операції, або як недоброякісні.

Ознаки недоброякісних документів показано на рис. 11.1.

При перевірці аудитор орієнтується на можливі відхилення в облікових даних, які можуть вплинути на достовірність звітних показників.

До таких відхилень належать:

1. Неадекватні записи в обліку - відображення фінансової інформації в системі рахунків в неповному обсязі (відображення в обліку не всіх, фактично здійснених, господарських операцій).

2. Нереальність облікової інформації.

3. Відсутність дозволу на проведення господарської операції.

4. Неправильне віднесення інформації до певного звітного періоду, несвоєчасне здійснення операцій.

5. Арифметична неточність.

Такі відхилення можуть бути допущені як ненавмисно, так і навмисно.

Схожі статті

-

Аудит - Немченко В. В. - 11.1. Суть, суб'єкти, види аудиторських доказів

Як Вам відомо з минулої теми, планування аудиту здійснюється з метою пізнання об'єктивної істини про господарські процеси, що вивчаються. Жодна...

-

Аудит - Немченко В. В. - Тема 11. Аудиторські докази та робочі документи аудитора

Як Вам відомо з минулої теми, планування аудиту здійснюється з метою пізнання об'єктивної істини про господарські процеси, що вивчаються. Жодна...

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - 10.4. Підготовка і складання загального плану та програми аудиту

МСА 300 "Планування" визначає обов'язковість складання спеціального документа, який розкриває зміст запланованих робіт, тобто плану аудиту. План аудиту -...

-

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 9.3. Суттєвість та її вплив на аудиторський ризик

Аудиторська перевірка фінансових звітів за МСА має на меті висловлювання думки про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - 1.4. Предмет і метод аудиту

Відправним пунктом у вивченні будь-якої науки є вивчення її предмета. Але визначення предмета не може бути відправним пунктом її дійсного історичного...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 10.3. Ознайомлення з бізнесом замовника

Перед прийняттям замовлення на аудиторську перевірку, аудитор повинен отримати певне розуміння самого замовника та його бізнес-середовища, системи...

-

Аудит - Немченко В. В. - 10.1. Сутність та мета планування

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - Тема 10. Планування аудиту

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 9.1. Система економічних ризиків і місце в ній аудиторського ризику

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - Тема 9. Аудиторський ризик та суттєвість в аудиті

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - 5.2.2. Виконання аудиту ефективності використання державних коштів

Аудит ефективності здійснюється на основі доручення, яке підписується членом Рахункової палати, відповідальним за її проведення. У дорученні...

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

Як Вам вже відомо, найголовнішою функцією АПУ є сертифікація. Ось чому виникає необхідність з'ясувати в чому її суть. Сертифікація - це визначення...

-

Аудит - Немченко В. В. - 10.5. Стратегія аудиту

Аудитору слід планувати свою роботу з метою ефективного проведення аудиторської перевірки. На рис. 10.4. Показано дії які повинен виконати аудитор на...

-

Аудит - Немченко В. В. - 2.3.3.4. Стандарт "Дотримання законів і нормативних актів"

Стандарти проведення державного аудиту передбачають, що у разі здійснення фінансового аудиту необхідно перевіряти стан дотримання чинних законів і...

-

Аудит - Немченко В. В. - 8.1. Мета і завдання аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - 10.2. Етапи аудиту та їх характеристика

Аудиторська перевірка передбачає вивчення достовірності вихідної інформації про фінансово-господарську діяльність суб'єктів господарювання та формування...

-

Аудит - Немченко В. В. - 4.2. Методологічні основи проведення аудиту виконання бюджетних програм

В умовах розвитку ринкових відносин в Україні виникла потреба в посиленні регулюючого впливу держави на процеси, що відбуваються при реалізації...

Аудит - Немченко В. В. - 11.2. Джерела аудиторських доказів, прийоми і способи їх одержання