Аудит - Немченко В. В. - 10.5. Стратегія аудиту

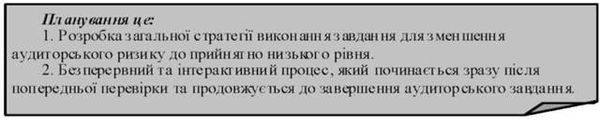

Аудитору слід планувати свою роботу з метою ефективного проведення аудиторської перевірки.

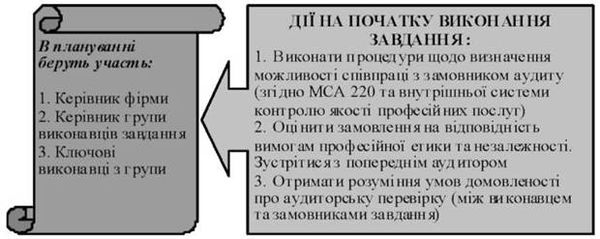

На рис. 10.4. Показано дії які повинен виконати аудитор на початку виконання завдання.

Рис. 10.4. Дії аудитора на початку виконання завдання замовника

Під час ознайомлення аудитора з бізнесом замовника необхідно обрати загальну стратегію, яка включає: а) встановлення обсягу роботи;

Б) уточнення цілей надання висновку та кінцевих термінів інформування замовника;

В) розгляд важливих факторів (визначення рівнів суттєвості потенційних невідповідностей, ідентифікація останніх подій у замовника, оцінка ризиків тощо);

Г) визначення ресурсів (часових та людських) для окремих частин завдання та в цілому по замовленню.

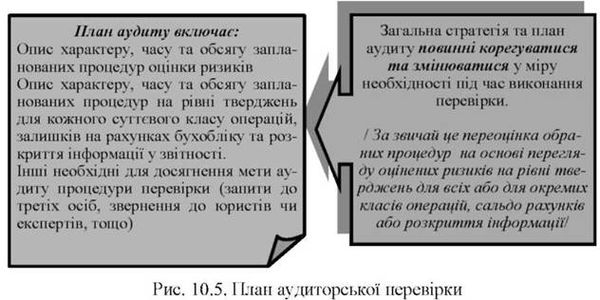

Після обрання загальної стратегії аудитор розробляє детальний план перевірки (див. рис. 10.5).

Формат та обсяг документування залежать від розміру та складності замовника, розміру суттєвості невідповідностей чи потенційних обману або помилки, обставин самого завдання. За звичай документуються: час, обсяг процедур, оцінка ризиків, суттєвість, складається програма та графік перевірки та все те, що передбачено відповідним положенням МСА 230 - "Аудиторська документація" в частині планування аудиторської послуги.

Аудитор може обговорити елементи планування з вищим управлінським персоналом замовника, де метою такого обговорення повинна стати більш ефективна робота як аудитора, так і співпрацюючого з ним персоналу замовника.

Аудитор також повинен планувати характер, час та обсяг управління та нагляду за роботою членів групи з виконання замовлення а також перевірки результатів їхньої роботи.

При виконанні перших завдань слід отримати достатні та відповідні докази того, що:

O Залишки на початок періоду не містять суттєвих викривлень які б у свою чергу впливали на показники звітності поточного періоду;

O Залишки на кінець попереднього періоду правильно перенесені на початок поточного періоду (або правильно перераховані);

O Облікова політика, що використовується, відповідає суті бізнесу замовника і не претерпала суттєвих чи принципових змін;

O Якщо зміни у обліковій політиці відбувалися, то вони адекватно враховані та про такі зміни проінформовано користувача звітності (як вони там, у МСА кажуть, "зміни розкриваються").

Якщо звітність попереднього періоду перевірялась іншим аудитором, теперішній аудитор повинен переглянути робочі документи такого аудитора (Якщо на це буде можливість! Це мабуть стосується випадку, коли попередній та теперішній аудитор - З однієї аудиторської фірми - О. Ю. Р).

МСА 510 - "Перші завдання: залишки на початок періоду" рекомендують, в якості приклада, аудиторам здійснювати наступні процедури:

O Спостереження за поточною інвентаризації та порівняння її результатів з даними попередньої інвентаризації;

O Аналіз погашення дебіторської та кредиторської заборгованості;

O Надсилання запитів до третіх сторін про стан початкових залишків необоротних активів на початок періоду, тощо.

Якщо залишки на початок періоду містять суттєві викривлення, аудитор повинен проінформувати про це управлінській персонал та попереднього аудитора (якщо на це буде отримано дозвіл замовника)

Аудитор висловлює (в залежності від обставин завдання) негативну або умовно-позитивну думку:

O Якщо вплив викривлень не виправлено та не розкрито адекватно, аудитор висловлює або умовно-позитивну або негативну думку

O Якщо облікова політика поточного року не застосовувалася постійно до залишків на початок року, та якщо зміни у політиці не були належним чином враховано,

До речі - якщо модифікація висновку щодо звітності попереднього періоду залишається доречною та суттєвою для фінансових звітів поточного періоду, аудиторський висновок теперішнього аудитора повинен також бути модифікованим.

Схожі статті

-

Аудит - Немченко В. В. - 10.4. Підготовка і складання загального плану та програми аудиту

МСА 300 "Планування" визначає обов'язковість складання спеціального документа, який розкриває зміст запланованих робіт, тобто плану аудиту. План аудиту -...

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Аудит - Немченко В. В. - 8.4. Методи аналізу фінансової звітності

Щоб здійснювати аудит фінансової звітності аудитор повинен отримати від замовника письмове звернення. В ньому повинна бути висвітлена мета перевірки, її...

-

Аудит - Немченко В. В. - 8.3. Етапи аудиту фінансової звітності

Перед безпосередньою перевіркою фінансових звітів необхідно встановити строки (дати), які мають пряме відношення до фінансової звітності. Основними...

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - 10.3. Ознайомлення з бізнесом замовника

Перед прийняттям замовлення на аудиторську перевірку, аудитор повинен отримати певне розуміння самого замовника та його бізнес-середовища, системи...

-

Аудит - Немченко В. В. - 10.1. Сутність та мета планування

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - Тема 10. Планування аудиту

В цій темі продовжується вивчення методики проведення аудиторської перевірки. Мета планування як найбільш важливої частини початкової стадії аудиту -...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - Аудитором не може бути особа, яка має судимість за корисливі злочини

Аудиторські фірми та аудитори, які зареєстровані як фізичні особи - підприємці, мають право на здійснення аудиторської діяльності лише після включення їх...

-

Аудит - Немченко В. В. - 8.1. Мета і завдання аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - 9.3. Суттєвість та її вплив на аудиторський ризик

Аудиторська перевірка фінансових звітів за МСА має на меті висловлювання думки про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до...

-

Аудит - Немченко В. В. - 10.2. Етапи аудиту та їх характеристика

Аудиторська перевірка передбачає вивчення достовірності вихідної інформації про фінансово-господарську діяльність суб'єктів господарювання та формування...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - 2.3.3.7. Стандарт "Правила складання звітів"

Визначити одне правило оформлення звітів за результатами аудитів для всіх без винятку ситуацій видається неможливим. Це правило може мати на меті лише...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Аудит - Немченко В. В. - 1.6. Стандарти і вимоги до державного і незалежного професійного аудиту

В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була...

-

Аудит - Немченко В. В. - 2.3.3.6. Стандарт "Аналіз фінансових звітів"

Для підготовки рішення та висновків стосовно об'єкта аудиту, служби, програми, виду діяльності чи функції державний аудитор повинен мати можливість...

-

Аудит - Немченко В. В. - 2.3.3.5. Стандарт "Доказова інформація"

Для підготовки рішення та висновків стосовно об'єкта аудиту, служби, програми, виду діяльності чи функції державний аудитор повинен мати можливість...

-

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

Аудит - Немченко В. В. - 2.3.3.2. Стандарт "Нагляд за проведенням аудиту"

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - 2.3.3.1. Стандарт "Планування"

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

Аудит - Немченко В. В. - 9.1. Система економічних ризиків і місце в ній аудиторського ризику

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

-

Аудит - Немченко В. В. - Тема 9. Аудиторський ризик та суттєвість в аудиті

Вивчаючи цю тему, нагадайте що аудит - це процес, направлений на захист інтересів власника та зменшення ризику для користувачів бухгалтерської звітності....

Аудит - Немченко В. В. - 10.5. Стратегія аудиту