Управлінський облік - Карпенко О. В. - 3.3. Поняття про поведінку витрат і фактори витрат для різних цілей бізнесу

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у величині та складі витрат відбуваються під впливом господарських операцій. Діяльність, яка впливає на витрати називають фактором витрат. Для різних функцій бізнесу вони різні:

- для досліджень та наукових розробок це кількість проектів, їх технічна складність;

- для виробництва це обсяг виробництва, кількість переналагоджень, основна заробітна плата;

- для управління це кількість замовлень, кількість персоналу тощо.

Розуміння взаємозв'язку між витратами та їх факторами дозволяє передбачати майбутні релевантні витрати. Для опису поведінки витрат в літературі вживають поняття: змінні, умовно-змінні (напівзмінні), постійні, напівпостійні, їх графічне зображення подано нижче.

Зверніть увагу на те, що сума загальних постійних витрат (РС) є незмінною (рис. 3.1), а питомих (те) - тобто на одиницю - зі збільшенням обсягів діяльності зменшується (рис. 3.2). Отже, поведінка постійних витрат на одиницю описується гіперболою, а усіх інших - прямою.

Де У - величина сукупних витрат, а - величина постійних витрат, Ь - величина змінних витрат на одиницю продукції, х - обсяг виробництва;

Рис. 3.1. Поведінка загальних постійних витрат

Незалежно від кількості готової продукції сума цих витрат становить 21 тис. грн.

Рис. 3.2. Поведінка питомих постійних витрат

При двох одиницях продукції вони становлять 25 тис. грн, а при десяти та більше - близько 5 тис. грн.

Обсяг діяльності

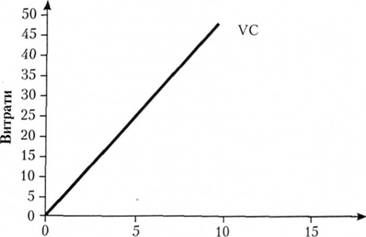

Рис. 3.3. Поведінка сукупних змінних витрат

При п'яти одиницях продукції вони становлять 25 тис. грн

Рис. 3.4. Поведінка питомих змінних витрат

Незалежно від кількості готової продукції, що виробляється на один виріб використовують по 30 тис. грн.

Рис. 3.5. Поведінка напівпостійних витрат

Між тим, витрати можна зобразити прямою лінією тільки в межах релевантного діапазону(наприклад від 2,5 тис. од. до 7,5 тис. од), оскільки тільки за короткий період витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними), в той час як упродовж більшого періоду всі вони набувають тенденції до змінних. Значну частину на півзмінних витрат становлять змішані витрати (тобто ті, що включають елементи змінних і постійних витрат), наприклад, витрати на ремонт і експлуатацію обладнання.

В основу групування на змінні та постійні, покладено припущення релевантного діапазону та часу.

Релевантним діапазоном називають діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та їх фактором. Зазвичай релевантний діапазон - це нормальний очікуваний діапазон діяльності підприємства. За його межами змінні витрати не є лінійною функцією обсягу діяльності внаслідок, наприклад, понаднормової оплати, знижок обсягу закупівлі, неефективного використання ресурсів.

Значна частина змінних витрат зумовлена технологією, тому частину витрат називають технологічними змінними витратами. Це змінні витрати, що виникають внаслідок безперервного зв'язку між споживанням ресурсів і випуском продукції. Частина постійних витрат зумовлена виробничою потужністю, тому їх називають обов'язковими постійними витратами (витрати на оренду, амортизаційні відрахування). Коли потужність уже визначена, то абсолютна величина обов'язкових витрат не змінюється залежно від ступеня використання потужності. При зміні обсягу діяльності важко змінити ці витрати за короткий час. Через це обов'язкові витрати мають тенденцію залишатися незмінними щодо обсягу діяльності в межах коротких періодів. Разом з тим їх поведінка залежить від інтервалу. Крім того, від управлінських рішень. Дискреційними називають витрати, розмір яких визначає керівництво і які не мають прямого зв'язку зі змінами поточної діяльності (дослідження і розробки, реклама, навчання персоналу - в критичний час їх можна відмінити).

Схожі статті

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 2.3. Особливості складу витрат в різних галузях економіки

В усіх галузях витрати в обліку накопичують так, щоб можна було контролювати виникнення таких їх груп: - собівартість реалізованих товарів (продукції,...

-

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - Тема 1. Мета, зміст і організація управлінського обліку

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

Управлінський облік - Карпенко О. В. - Вступ

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Логістика - Банько В. Г. - 4.2. Визначення витрат на тару і упаковку

Плодоовочева продукція доставляється споживачам переважно в мішковій, сітчастій, дерев'яній чи картонній тарі одноразового чи багаторазового...

-

Ефективність використання складів головним чином залежить від способу транспортування та зберігання товарів. Чим вище ступінь...

-

Інноваційний менеджмент - Скрипко Т. О. - 1.2. Поняття інновацій, їх вплив на економічну систему

Інновація - процес розробки, впровадження, експлуатації виробничо-економічного та соціально-організаційного потенціалу, що покладений в основу новації. У...

-

В загальній сумі витрат при контейнерно-піддоному способі транспортування плодоовочевої продукції значну долю складають витрати на контейнери та піддони....

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

Автомобільні транспортні засоби, які використовуються для надання послуг з перевезення пасажирів, повинні мати ліцензійну картку, а підприємство (фізична...

-

Міжнародна економіка - Козак Ю. Г. - Світові ціни на промислові і сировинні товари

Світові ціни на промислові і сировинні товари Національні ринки конкретних товарів, які утворюють світовий товарний ринок, мають певну специфіку. Ця...

-

Міжнародна економіка - Козак Ю. Г. - 7.2. Світові товарні ринки

Світові ціни на промислові і сировинні товари Національні ринки конкретних товарів, які утворюють світовий товарний ринок, мають певну специфіку. Ця...

Управлінський облік - Карпенко О. В. - 3.3. Поняття про поведінку витрат і фактори витрат для різних цілей бізнесу