Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів

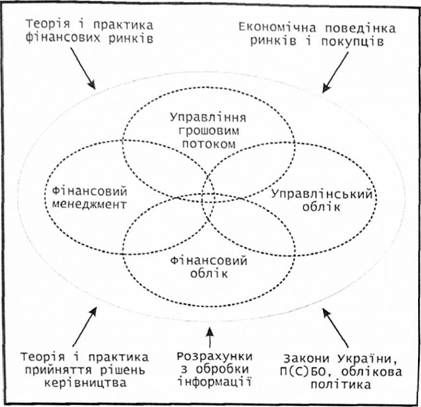

Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис. 2.1). Оскільки первинне спостереження здійснюється у системі обліку, то розуміння складу витрат є важливим для створення якісної системі інформації про витрати діяльності.

У ПСБО 16 "Витрати" тлумачаться два основні поняття, потрібні для розуміння процесів обліку та калькулювання, а саме: "витрати" та "об'єкт витрат".

Витрати - зменшення економічних вигод у вигляді вибуття (використання) активів або збільшення зобов'язань, що веде до зменшення капіталу (за винятком розподілу між власниками).

Об'єкт витрат - продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

Необхідно пам'ятати, що облік витрат це сукупність свідомих дій, спрямованих на відображення операцій, що відбуваються на підприємстві протягом певного періоду у процесах постачання, виробництва і реалізації продукції за допомогою їх кількісного вимірювання (в натуральних і вартісних показниках), реєстрації, групування і аналізу в розрізах, що формують собівартість готової продукції (робіт, послуг) чи товарів. Калькулювання є процесом розрахунку собівартості будь-якого об'єкту (процесу, продукту, сегменту тощо). Облік та калькулювання нерозривні, тому, якщо у процесі господарювання важливо мати інформацію про понесені витрати та собівартість, то спочатку доцільно опрацювати зміст нормативно-правових документів, що в Україні регулюють склад витрат діяльності. (Працюйте, використовуючи власний примірник ПСБО).

Рис. 2.1. Сфери діяльності, фахівці яких здійснюють моніторинг витрат

2.2. Собівартість виробленої і реалізованої продукції

Для виконання завдань практичного характеру, пов'язаних з оцінкою випущеної з виробництва готової продукції, підготовкою інформації для прийняття рішень тощо важливо розрізняти різні види собівартості. Спочатку, Ви повинні згадати структуру та призначення рахунка 23 "Виробництво", та 26 "Готова продукція" чи 28 "Товари". Накресліть на аркуші Т-рахунки та зробіть позначення про те, що відображають за дебетом та кредитом кожного з цих активних рахунків. Тепер можна перевірити себе на розуміння наступних формул:

1. Собівартість виробленої продукції = Залишок на початок незавершеного виробництва + (Прямі матеріали + Пряма зарплата + Інші прямі витрати + Загальновиробничі витрати) - Залишок на кінець незавершеного виробництва (визначається за рахунком 23 "Виробництво")

Собівартість реалізованих запасів (товарів, продукції) - Залишок товарів(продукції) на початок + Первісна оцінка закуплених товарів (собівартість виробленої продукції) - Залишок товарів (продукції) на кінець (визначається за рахунком 26 "Готова продукція" та 28 "Товари")

Отже, собівартість виробленої та реалізованої продукції (товарів) визначають розрахунковим шляхом. Ця процедура має бути задокументована. Тому Ви повинні мати уявлення про макети цих розрахунків, знати які особи їх складають, а які узгоджують та затверджують. Ви повинні виявити вміння:

- складати розрахунки собівартості виробленої продукції, щоб оприбуткувати випущену з виробництва продукцію ((Д 23 та К 26), керуйтеся ПСБО 16 "Витрати";

- складати розрахунок первісної вартості придбаних товарів для їх оприбуткування (Д 28 та К 63, керуйтеся ПСБ09 "Запаси");

- складати розрахунок собівартості реалізованої продукції (товарів), щоб зробити запис (Д 90 та К 26,28), необхідний для підготовки фінансової звітності (ф. 2) "Звіт про фінансові результати".

Схожі статті

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - Тема 1. Мета, зміст і організація управлінського обліку

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - Вступ

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Інноваційний менеджмент - Скрипко Т. О. - 2.1. Різновиди та складові інноваційної діяльності

2.1. Різновиди та складові інноваційної діяльності Інноваційна діяльність - процес, спрямований па реалізацію результатів завершених наукових досліджень...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Аналіз як функція внутрішньовиробничого управління має власну методологічну основу: принципи, функції, організаційну структуру, методи та інструменти,...

-

З 1 липня 1997 р. в законодавче поле було введено нові поняття "валовий дохід" (ВД) і "валові витрати" (ВВ). Показники ВД і ВВ не "вписувалися" в рамки...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

1.5.1. Складові елементи інструментарію контролінгу Задачі контролінгу підприємства зазвичай виконуються за допомогою спеціальних інструментів....

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

Маркетингова цінова політика - Литвиненко Я. В. - 1.2. Складові маркетингу та їх характеристика

Маркетинг можна визначити як систему, яку утворюють так звані "4P": product (товар, продукт, виріб); price (ціна); place (розподіл, збут); promotion...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Облік у бюджетних установах - Атамас П. Й. - 1.5. Кошториси доходів і видатків бюджетних установ

Кошти з бюджету на утримання установи та проведення різних заходів виділяються на підставі затвердженого кошторису витрат. Кошторис витрат - основний...

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів