Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку.

В бізнесі існує дуже багато витрат, і тому при прийнятті рішення необхідно брати до уваги лише ті витрати, які мають назву релевантних витрат.

Релевантні витрати - це витрати, що впливають на ситуацію, в якій приймається рішення.

Оскільки управлінські рішення орієнтовані на майбутні події, то для обгрунтування потрібна інформація про витрати і доходи, що очікуються. Тому є доцільною така схема систематизації витрат і їх характеристик:

1. Динаміка витрат по відношенню до обсягів виробництва;

2. Витрати майбутнього періоду, які беруться або не беруться до уваги для оцінки рішення (релевантні);

3. Витрати, що не повертаються (безповоротні витрати);

4. Внутрішні витрати, що виникають в результаті прийнятого альтернативного рішення;

5. Інкрементні (прирістні) і граничні витрати. Розглянемо ці витрати більш детально.

Уявлення про те, як Змінюються витрати в залежності від рівня виробництва, дуже важливе для прийняття рішень. Як уже зазначалося, в короткостроковому періоді часу існує хоча б один постійний фактор. Це означає, що використання цього фактора пов'язане із постійними витратами, які будемо позначати FC (Fixed Cost). Відповідно використання змінних факторів веде до виникнення змінних витрат, які будемо позначати VC (Variable Cost).

Таким чином, розрізняють "змінні", "постійні", "напівзмінні" і "напівпостійні" витрати.

Змінними (VC) є витрати, величина яких змінюється при зміні обсягів виробництва.

Величина постійних витрат ( FC) залишається незмінною за умов зміни обсягів виробництва.

Напівзмінні витрати містять в собі як постійну, так і змінну складову. Наприклад, витрати на матеріально-технічне забезпечення є напівзмінними, оскільки містять в собі постійні витрати на матеріально-технічне забезпечення, яке здійснюється для будьякого обсягу виробництва, і змінні витрати, що безпосередньо залежать від обсягів виробництва.

Зарплатня службовців також є типовим прикладом напівзмінних витрат, оскільки посадовий оклад не залежить від обсягів виробництва, а премія залежить від кінцевих результатів роботи.

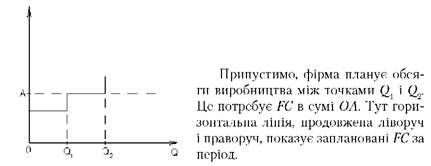

Напівпостійні або дискретно зростаючі витрати є постійними для конкретного обсягу виробництва, але в деякий критичний момент вони починають зростати на якусь постійну величину. Потім певний період часу вони залишаються незмінними до нового критичного моменту.

Рис. 1.7. Напівпостійні витрати

Прикладом напівпостійних витрат може бути зарплатня контролерів на виробництві. Припустимо, що штат контролерів може контролювати "живу" працю близько 500 год. виробничого часу на тиждень. У випадку зростання виробничого часу на 500 год. на тиждень витрати на контроль зростуть на суму щотижневої зарплатні додаткових контролерів.

При прийнятті рішення дуже важливо з'ясувати, які витрати мають відношення до конкретної проблеми, а які ні. Витрати, що беруться до уваги (релевантні), - це витрати, на які впливає прийняття рішення. До витрат, що не беруться до уваги, відносять витрати, які не залежать від прийняття рішення.

Приклад. Подорож на власному автомобілі або громадському транспорті. Податок на володіння автомобілем і плата за страхування - це витрати, що не беруться до уваги, оскільки вони будуть ті ж самі незалежно від вибору.

Прикладом витрат, що не впливають на прийняття майбутнього рішення, є витрати, що не повертаються, або витрати минулого періоду.

Під цими витратами розуміють вартість вже придбаних ресурсів, коли вибір на користь якоїсь альтернативи не може вплинути на суму даних витрат. Це витрати, які виникли в результаті рішення, що було прийнято раніше і які не можуть бути змінені ніяким рішенням у майбутньому.

Приклад. Фірма закупила декілька років тому сировину на суму 100 тис. грн. Але з'ясувалося, що вона не може реалізувати цю сировину або використати її у майбутньому. Це і є витрати, що не повертаються.

Витрати, що не повертаються, не враховуються при прийнятті рішень.

Важливим є розуміння Внутрішніх (альтернативних) витрат, які характеризують можливість, котра була втрачена або якою жертвують, коли вибір якогось альтернативного рішення потребує відмови від іншого.

Приклад. Фірма має можливість закінчити контракт на виробництво якоїсь продукції. Виготовлення цієї продукції потребує 100-годинної обробки на верстаті X. Верстат працює з повним навантаженням на виробництві продукції А, тому контракт можна виконати лише за рахунок зменшення випуску А. А це означає втрату доходів на суму 200 тис. грн. Крім того, контракт потребує додаткових змінних витрат на суму 1000 тис. грн.

Якщо фірма підписує контракт, то вона зазнає збитків на суму 200 тис. грн. Ця сума і є внутрішніми витратами і має бути врахована як частина витрат.

Ціна має бути такою, щоб покрити додаткові витрати на суму 1000 тис. грн плюс 200 тис. грн внутрішніх витрат.

Поняття внутрішніх витрат застосовується лише тоді, коли ресурси обмежені. Якщо ресурси необмежені, то нема потреби відмовлятися від чогось бажаного. Якби верстат був завантажений на 80% його потужності, то рішення про підписання контракту не вимагало б зменшення рівня виробництва продукції А і, відповідно, внутрішні витрати дорівнювали б нулеві.

Отже, внутрішні витрати мають бути враховані при прийнятті рішень, хоча і неможливо в межах системи бухгалтерського обліку зібрати інформацію про них.

Інкрементні і граничні витрати - це прирістні витрати. Різниця між ними полягає в тому, що граничні витрати (MC) - це додаткові витрати, які пов'язані із виробництвом однієї додаткової одиниці продукції, а інкрементні (IC) - це витрати, що виникають в результаті виготовлення або продажу якоїсь групи додаткових одиниць продукції.

Приклад. Фірма приймає рішення про відкриття філії. Це призведе до зростання витрат. Ці додаткові витрати і є інкрементними.

При прийнятті рішення необхідно порівнювати інкрементні витрати з інкрементним доходом і граничні витрати з граничним доходом.

Економісти тяжіють до граничних витрат і доходів, бухгалтери - до інкрементних.

В аналізі виробництва розрізняють короткостроковий і довгостроковий періоди.

У процесі прийняття управлінських рішень короткостроковість відноситься до оперативних концепцій. Довгострокові періоди відносяться до сфери планування. Звідси випливає, що рішення, які відносяться до поточної діяльності фірми, приймають на основі короткострокових функцій витрат, а плани про розширення діяльності фірми мають базуватися на аналізі довгострокових функцій витрат. Тому далі більш детально зупинимося на короткострокових та довгострокових витратах.

Короткострокові витрати пов'язані із короткостроковим періодом часу. Як вже зазначалося, короткостроковим є такий період часу, протягом якого деякі виробничі фактори і відповідні їм витрати є постійними. Це означає, що для_короткострокового періоду можна вважати постійним розмір фірми.

Динаміку короткострокових витрат визначають два фактори:

- характер виробничої функції;

- ціни змінних факторів.

Якщо технологія залишається незмінною (тобто не змінюється виробнича функція), то криві витрат є дзеркальним відбитком відповідних їм виробничих функцій. Таким чином, форма кривої витрат залежить від форми відповідно виробничої функції, однак розташування кривої витрат на графіку визначається ціною виробничого фактора. Якщо ціна фактора зростає, то крива витрат зсувається вгору, і навпаки.

Ний рівень виробництва з точки зору витрат досягається, коли середні сукупні витрати ATC (Average Total Cost) мають мінімальне значення.

Оскільки сукупні витрати TC (Total Cost) залежать від обсягів виробництва Q то можна визначити еластичність сукупних витрат від змін обсягів виробництва.

Еластичність сукупних витрат є мірою процентної зміни сукупних витрат від змін обсягу виробництва на 1%:

Як вже зазначалося, прийняття оперативних рішень пов'язано із мінімізацією змінних витрат. Планування пов'язане із довгостроковими витратами. Якщо всі фактори виробництва можуть змінюватися, то це означає, що для кожного можливого обсягу виробництва існує така комбінація виробничих факторів, котра забезпечує мінімум витрат. Отже для будь-якого рівня виробництва можна створити підприємство оптимального розміру (з точки зору мінімізації середніх сукупних витрат).

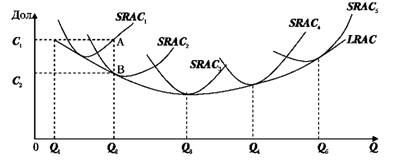

Крива довгострокових витрат визначає мінімальні середні витрати при виробництві різних обсягів продукції. Ця крива має назву кривої вибору, оскільки менеджер фірми може вибрати оптимальний розмір фірм у довгостроковому плані і визначити довгострокові середні витрати (рис. 1.9).

Рис. 1.9. Коротко - та довгострокові середні витрати (крива вибору)

Кожне підприємство функціонує найбільш ефективно (з точки зору витрат) при такому рівні виробництва, який відповідає мінімальному значенню короткострокових середніх сукупних витрат (SАТС). Цей рівень виробництва має назву "проектна потужність підприємства".

Крива довгострокових середніх сукупних витрат (SАТС) торкається кожної з кривих короткострокових середніх сукупних витрат (SАТС) лише в одній точці. Для оптимального розміру підприємства точка дотику знаходиться в мінімумі кривих LАТС і SАТС. Цей обсяг виробництва, що мінімізує довгострокові середні витрати фірми, має назву "мінімальний ефективний масштаб виробництва".

Для всіх інших розмірів фірми точка дотику знаходиться:

1. ліворуч від точки мінімальних витрат (проектної потужності) для всіх кривих SАТС, що знаходяться ліворуч від оптимальної кривої SАТС;

2. праворуч від точки мінімальних витрат (проектної потужності) для всіх SАТС, що знаходяться праворуч від оптимальної кривої SАТС.

Це означає, що для обсягів виробництва, менших ніж (Q, економічніше працювати на рівні, який нижче проектної потужності, трохи недозавантажуючи підприємство. І, навпаки, для обсягів виробництва, що перевищують оптимальний рівень (Q, економічніше працювати на рівні, що трохи перевищує проектну потужність підприємства.

Знання фірмою кривих довгострокових витрат важливе не тільки тому, що від них залежить розмір фірми, який забезпечує найбільшу ефективність витрат, а й тому, що вони визначають кількість фірм у галузі.

Мінімальний ефективний масштаб виробництва можна розглядати як найменший розмір фірми, який дозволяє фірмі увійти в галузь. Оскільки можна очікувати, що всі фірми, які функціонують в галузі, мають однакові довгострокові середні сукупні витрати, співвідношення мінімального_ефективного масштабу виробництва із загальним обсягом виробництва галузі дозволяє оцінити ступінь складності входження в галузь.

Приклад. Розглянемо дві галузі: А і В.

|

Галузь |

Річний обсяг виробництва, тис. од. |

Мінімальний ефективний масштаб виробництва, тис. од. |

Питома вага мінімального ефективного масштабу Виробництва в загальному обсязі виробництва, % |

|

А |

100 000 |

10 |

0,01 |

|

Б |

100 |

1 |

1 |

Отже підприємство з мінімальним ефективним масштабом виробництва в галузі А буде виробляти 0,01% від сукупного обсягу виробництва галузі. Значно менша за розмірами фірма з мінімальним ефективним масштабом виробництва в галузі Б буде виробляти 1% (тобто в 100 разів більше) від сукупного обсягу виробництва галузі. І хоча мінімальний ефективний масштаб виробництва в галузі Б в 10 разів менше, ніж в галузі А, але для входження в галузь Б значно складніше знайти капітал і найняти кваліфікований персонал, тому що мінімальний ефективний масштаб виробництва становить в цій галузі набагато більшу частину сукупного обсягу виробництва.

Досі ми розглядали фірму, яка випускає лише один вид товару. Але на практиці фірми не обмежуються випуском лише одного виду продукції.

Мультипродуктова функція витрат - це функція, яка визначає витрати на виробництво усіх видів продукції фірми за умов, що ресурси фірми використовуються ефективно.

Аналіз, який проводився для одного виду продукції, підходить для мультипродуктової функції витрат. Однак є відмінність, яка пов'язана з тим, що витрати виробництва в мультипродуктовій фірмі залежать і від того, яка частка кожного товару в загальному обсязі виробництва. Ця особливість обумовлює виникнення проблем, що мають назви:

- ефект розмірів;

- вартість взаємодоповнення.

Ефект розмірів існує в тому випадку, якщо сукупні витрати виробництва двох видів товарів менше, ніж сума витрат при виробництві цих товарів кожного окремо.

Тобто

Наприклад. Приготування яловичого м'яса та м'яса курки в одному ресторані зазвичай дешевше, аніж приготування яловичини в одному ресторані, а курчат - в іншому. І це зрозуміло, оскільки існує багато спільних факторів, котрі можуть використовуватися для виготовлення різних продуктів: холодильник, піч, стіл, приміщення.

Вартісне взаємодоповнення має місце, коли граничні витрати при виробництві одного виду продукції зменшуються, якщо зростає обсяг виробництва другого виду продукції.

Функція витрат буде характеризуватися вартісним взаємодоповненням, якщо виконується умова:

Концепції ефекту розмірів і вартісного взаємодоповнення можна проаналізувати за допомогою алгебраїчних форм мультипродуктових вартісних функцій. У випадку квадратичної мультипродуктової функції витрат, яка має вигляд

Схожі статті

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.4. Аналіз виробництва

Після того, як фірма визначилася із товаром, який вона планує виробляти, необхідно визначитися із технологією виробництва цього товару, тобто виробничою...

-

Проблема прийняття рішень існує, коли за певним станом зовнішнього середовища із декількох альтернатив має бути обрана найкраща. Відповідно до цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Кількісний аналіз попиту

Завданням аналізу попиту є встановлення зв'язків між різними факторами, що впливають на процес реалізації товару, і попитом на цей товар. Одним з...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.1. Фірма та її поведінка

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.3. Аналіз попиту

Менеджери знають, що попит - це кількість одиниць конкретного товару, яку споживачі згодні купити за умов чітко визначеної ціни, часу, місця і таке інше....

-

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Вступ

Для того, щоб вижити і успішно розвиватися в умовах жорстокої конкурентної боротьби, керівництво фірми повинно вміти орієнтуватися в економічній та...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Екологічний фактор виробництва

В другій половині XX століття у зв'язку із змінами в навколишньому природному середовищі та якістю мінерально-сировинних ресурсів, а також створенням...

-

Міжнародна економіка - Козак Ю. Г. - 5.4. Теорія економії на масштабах виробництва

Теорія представницького попиту розроблена шведським економістом Стефаном Ліндером у 1961 р., в якій він намагався пояснити структуру торгівлі окремо...

-

Міжнародна економіка - Козак Ю. Г. - 5.3. Теорія представницького попиту

Теорія представницького попиту розроблена шведським економістом Стефаном Ліндером у 1961 р., в якій він намагався пояснити структуру торгівлі окремо...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 3. Форми організації суспільного виробництва. Гроші

Існування людського суспільства пов'язано із задоволенням потреб створеними в процесі виробництва благами. Останнє передбачає використання певних...

-

Економічна теорія - Білецька Л. В. - Фонди підприємства та їх рух у виробництві

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Чепінога В. Г. - 3.1. Технологічні можливості суспільства

Існування людського суспільства пов'язано із задоволенням потреб створеними в процесі виробництва благами. Останнє передбачає використання певних...

-

Економічна теорія - Білецька Л. В. - Глава 10. Витрати. Прибуток. Дохід

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Міжнародна економіка - Козак Ю. Г. - 5.5. Теорія внутрішньогалузевої торгівлі

Міжнародна торгівля в умовах монополістичної конкуренції з точки зору диференціації номенклатури продукції складається з двох потоків: міжгалузевої та...

-

Економічна теорія - Білецька Л. В. - 7. Інфляція і дефляція

Інфляція (лат. inflation - роздування) - процес зростання загального рівня цін в країні внаслідок порушення закону грошового обігу. Інфляція виникає...

-

Економічна теорія - Білецька Л. В. - 5. Закон грошового обігу

Кількість грошей, яка перебуває в обігу, не може бути необмеженою, оскільки для реалізації товарів, що надійшли в сферу обігу, слід чітко визначити...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Показники соціальної ефективності виробництва

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Стратегічне управління - Міщенко А. П. - 2.4. Аналіз мікросередовища

Мікросередовище складається з факторів, що безпосередньо впливають на фірму. До основних факторів звичайно відносять: галузь; конкурентів;...

-

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Однією із визначальних рис світової економіки є те, що економічні взаємовідносини її суб'єктів проявляють себе у конкуренції, яка є іманентною...

-

Найкраща економічна система - це та, яка максимально забезпечує людей тим, чого вони найбільше потребують. Джон Гелбрейт Головною метою об'єднання людей...

-

Кожне підприємство в ході своєї господарської діяльності є учасником конкурентної боротьби за споживача, а тому одним із важливих елементів є визначення...

-

Економічна теорія - Мочерний С. В. - Вартість та мінова вартість

Для задоволення людських потреб речі або послуги повинні обмінюватися на інші речі або послуги. Щоб обмінюватися, різні споживчі вартості повинні мати...

-

Економічна теорія - Мочерний С. В. - Закон зростання продуктивності праці

Він діє з неоднаковою інтенсивністю в різних економічних системах. Закон зростання продуктивності праці - загальний економічний закон, який виражає...

-

Аналіз як функція внутрішньовиробничого управління має власну методологічну основу: принципи, функції, організаційну структуру, методи та інструменти,...

-

Економічна теорія - Чепінога В. Г. - 5.1. Попит та його детермінанти

Нормальне функціонування ринкової економіки передбачає постійне підтримання певної відповідальності між суспільними потребами та економічними ресурсами,...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 5. Основи саморегулювання ринкової економіки

Нормальне функціонування ринкової економіки передбачає постійне підтримання певної відповідальності між суспільними потребами та економічними ресурсами,...

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат