Практичний курс внутрішнього аудиту - Немченко В. В. - 6.2. Організація внутрішньої аудиторської перевірки ефективності СВК бізнес-процесів компанії

Аудиторська перевірка ефективності СВК бізнес - процесів компанії це - заходи, що складаються добору, оцінки та аналізу аудиторських доказів, в рамках системи внутрішнього контролю бізнесу-процесу, що підлягає аудиту, і вираження думки аудитора про ступінь надійності СВК цього бізнес-процесу.

Типовими бізнес-процесами є: постачання, логістика, планування виробництва, управління персоналом, збут тощо.

Проведення внутрішньої аудиторської перевірки ініціюється керівником служби внутрішнього аудиту компанії згідно з затвердженим планом роботи служби або за окремим позаплановим дорученням уповноваженої особи. Перелік уповноважених осіб, за рішенням яких СВА проводить аудиторські перевірки, як правило, закріплений в "Положенні про СВА компанії" і залежить від рівня підпорядкованості СВА (в основному це комітет з аудиту при раді директорів, ревізійна комісія, генеральний директор або фінансовий директор компанії).

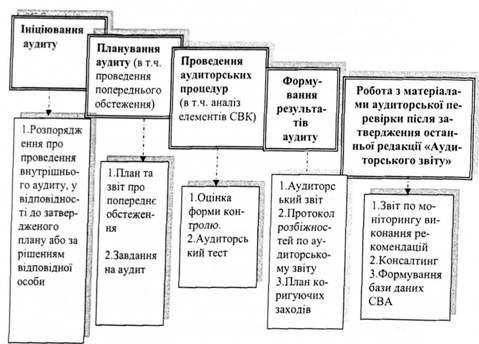

Процес проведення внутрішньої аудиторської перевірки СВК бізнес-процесів компанії містить у собі кілька етапів, а саме (див. рис. 6.1.):

Рис. 6.1. Етапи проведення внутрішнього аудиту в компанії

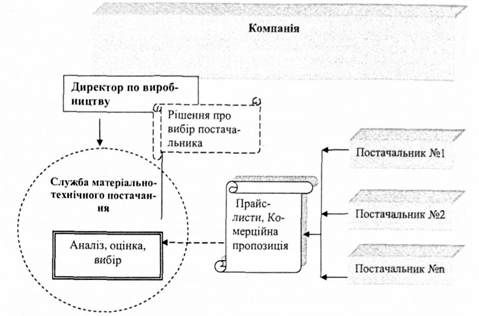

Ключові етапи проведення аудиторської перевірки ефективності системи внутрішнього контролю проілюстровані на прикладі внутрішньої аудиторської перевірки бізнес-процесу: "Пошук, оцінка та вибір постачальника ТМЦ для основного виробництва".

Рис. 6.2. Схема бізнес-процесу "Пошук, оцінка та вибір постачальника ТМЦ для основного виробництва"

Планування аудиторської перевірки сприяє визначенню пріоритетних напрямків аудиту, визначенню потенційних проблем, організації роботи з оптимальними витратами, забезпеченню якості та своєчасного її виконання.

Планування дозволяє ефективно розподіляти роботу між членами аудиторської групи, що беруть участь в аудиторській перевірці, а також координувати таку роботу.

Для ефективного планування майбутньої аудиторської перевірки варто проводити попереднє обстеження аудитованого об'єкта (бізнес-процесу). Завданням такого обстеження є вивчення фактичних цілей аудитованого бізнес-процесу, його структури або змін у ньому, що відбулися з часу попередньої перевірки. Також належну увагу необхідно приділити оцінці рівня матеріальності аудитованого бізнес-процесу, що дозволить об'єктивно говорити про істотність наслідків неефективної організації служби внутрішнього контролю даного процесу для компанії в цілому.

|

Аудитори на етані попереднього обстеження: | |

|

1 |

Проводять аналіз внутрішньої нормативної документації (далі - ВНД), що регламентує організацію асигнованого процесу; |

|

2 |

Проводять ознайомлення з базами даних і програмним забезпеченням, що обслуговує розглянутий бізнес-процес |

|

3. |

Аналізують результати попередніх аудиторських перевірок даного бізнес-процесу (у разі наявності) |

|

4. |

Ідентифікують й інтерв'юють уповноважену особу та інших учасників процесу з питань організації процесу |

|

5. |

Аналізують фактичні галі процесу на предмет їх відповідності стратегії та принципам розвитку компанії (конкретизація, вимірність, погодженість, тимчасова обмеженість досягнення) |

|

6. |

Формують фактичну схему організації розглянутого бізнес-процесу із вказівкою існуючих контрольних процедур |

|

7. |

Аналізують результати оцінки ризиків, проведеної менеджментом компанії (у разі її наявності) |

|

8. |

Аналізують систему оцінки й показників, використовуваних для визначення ефективності й економічності процесі |

За підсумками аналізу отриманої інформації про бізнес-процес і формування адекватного розуміння його фактичного функціонування керівник служби внутрішнього аудиту повинен прийняти рішення про подальше проведення аудиту або про відмову від проведення перевірки.

При цьому рішення про відмову від проведення перевірки в даний час і причини даного рішення повинні бути доведені до особи, що ініціювала дану перевірку.

Звичайне рішення про відмову від проведення перевірки в даний час приймається у разі, якщо:

O оцінка форми контролю і обмежене тестування на етапі проведення попереднього обстеження дають позитивний результат по питанню про надійність СВК;

O за результатами попереднього обстеження встановлено, що ризики бізнес-процесу несуттєві або сам процес нематеріальний;

O у ході проведення попереднього обстеження сіпало відомо, що в поточному часі істотно змінюється структура досліджуваного бізнесу-процесу.

У разі ухвалення позитивного рішення про проведення перевірки ефективності СВК бізнес-процесу в даний час за підсумками попереднього обстеження аудитор повинен точно визначити ключові аспекти (у тому числі строки і обсяги) майбутнього аудиту та проінформувати про перевірку, які проводять аудит.

Як інструмент для досягнення поставленої мети рекомендується використати робочий документ "Завдання аудиту". Аудитор повинен чітко розуміти сам і вміти пояснити мету майбутньої перевірки.

Варто визначити, що чітке визначення меж аудиту знижує ризик ненавмисного послаблення уваги аудитора в ході проведення перевірки на суміжні і найменш проблемні ділянки.

Ці аспекти відображаються в розділі 1 "Завдання аудиту" - "Обгрунтування перевірки".

Наприклад.

Мета внутрішньої аудиторської перевірки бізнесу-процесу "Пошук, оцінка й вибір постачальника ТМЦ для основного виробництва" - це:

|

1. Формування висновку про надійність системи внутрішнього контролю аудитованого процесу: O оцінка форми внутрішнього контролю та виявлення істотних недоліків системи внутрішнього контролю; O аналіз виконання контрольних процедур |

|

2. Контроль за виконанням менеджментом компанії коригувальних заходів щодо результатів попередніх перевірок. |

|

3. Спільна розробка з менеджментом рекомендацій щодо усунення недоліків системи Внутрішнього контролю, виявлених у ході аудиту. |

|

4. Контроль за виконанням розроблених рекомендацій. |

Необхідно відзначити, що "Завдання аудиту" формується керівником групи і після узгодження із представником особи, яка проводить аудит, обов'язково затверджується керівником служби внутрішнього аудиту компанії.

Будь-які наступні коригування даного документа можливі тільки при узгодженні з керівником СВА з поясненням причин необхідності даних коригувань за умови інформування про них власника процесу.

На цьому попередній етап аудиторської перевірки завершено. Далі починається так званий етап "Робота в полі", коли аудитор для формування адекватних висновків про фактичний стан СВК одержує аудиторські докази шляхом виконання відповідних процедур (тестів).

Схожі статті

-

Стан внутрішнього аудиту вивчається приблизно за такою схемою: 1. Вивчаються документи про організацію внутрішнього аудиту: - положення про службу...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 4.3. Управління службою внутрішнього аудиту

Сьогодні в ділових колах часто підкреслюють факт важливості якісного внутрішнього аудиту для здійснення якісного керівництва фірмою в цілому. Так,...

-

Незважаючи на те, що в багатьох компаніях СВА вже давно створені і функціонують, їхня діяльність, завдання, функції, методичне забезпечення...

-

Незважаючи на те, що в багатьох компаніях СВА вже давно створені і функціонують, їхня діяльність, завдання, функції, методичне забезпечення...

-

У розглянутих темах ми з'ясували теоретичні питання внутрішнього аудиту. Тепер виникає проблема - як конкретно створити службу внутрішнього аудиту? Що...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА1.СУТЬ ВНУТРІШНЬОГО АУДИТУ

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 1.2. Сутність внутрішнього аудиту

Сьогодні існує багато тлумачень внутрішнього аудиту. У таблиці №1.1. наведено визначення терміна "внутрішній аудит". Для більшої грунтовності...

-

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.3. Планування роботи внутрішнього аудитора

Процес внутрішнього аудиту містить чотири степи (див. рис.3.1), одним із яких є планування. Планування - це важливий етап роботи внутрішнього аудитора....

-

Спеціалісти служби внутрішнього аудиту повинні мати права: - самостійно визначати форми та методи аудиторської перевірки на основі діючого законодавства...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.2. Принципи внутрішнього аудиту

У міжнародному нормативі аудиту №5 "Основні принципи, які регулюють аудит", визначені принципи зовнішнього аудиту: O цілісність, об'єктивність і...

-

Співробітники служби внутрішнього аудиту повинні мати освіту, що відповідає характеру їх діяльності. У складі СВА бажано передбачити наявність аудитора,...

-

Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та...

-

У розглянутих темах ми з'ясували теоретичні питання внутрішнього аудиту. Тепер виникає проблема - як конкретно створити службу внутрішнього аудиту? Що...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - Запитання до самоконтролю

Для внутрішнього аудиту поки що не розроблені форми звітності, узагальнення результатів перевірки. Не можна механічно використовувати ті форми звітності,...

-

Для внутрішнього аудиту поки що не розроблені форми звітності, узагальнення результатів перевірки. Не можна механічно використовувати ті форми звітності,...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ВСТУП

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.1. Предмет та метод внутрішнього аудиту

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.1. Стандарти внутрішнього аудиту

Безпосередньо з предметом і методом внутрішнього аудиту пов'язане його проведення. Для цього важливо знати права та обов'язки внутрішніх аудиторів, як...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА 3. ПРОВЕДЕННЯ ВНУТРІШНЬОГО АУДИТУ

Безпосередньо з предметом і методом внутрішнього аудиту пов'язане його проведення. Для цього важливо знати права та обов'язки внутрішніх аудиторів, як...

-

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

У попередній темі ми з'ясували, що таке СВА. Однією з її функцій виступає захисна. При правильній побудові служба здатна не тільки виявити помилки і...

-

У попередній темі ми з'ясували, що таке СВА. Однією з її функцій виступає захисна. При правильній побудові служба здатна не тільки виявити помилки і...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.3. Аудиторські докази

Як уже підкреслювалося, внутрішній аудитор у своїй роботі використовує докази. Що же таке аудиторські докази? Об'єктивна істина повинна бути підтверджена...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 5.2. Помилки та шахрайство

Відхилення в бухгалтерській звітності наявні майже завжди. Внутрішні аудитори в ході перевірки зобов'язані виявити ту їх частину, в результаті якої...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.4. Робочі документи внутрішнього аудитора

Ми вже зустрічалися з поняттям робочі документи. Що ж це за поняття? Яке призначення робочої документації? Робоча документація - це записи, за допомогою...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.4. Види внутрішнього аудиту

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері діяльності дуже активна, хоч іноді суперечить здоровому глузду. Так, на...

-

Не слід кожну помилку розглядати як шахрайство, а керівника, топ-менеджера як потенційного правопорушника. Багато підприємців бажає чесно працювати і...

-

Не слід кожну помилку розглядати як шахрайство, а керівника, топ-менеджера як потенційного правопорушника. Багато підприємців бажає чесно працювати і...

-

Аудитор повинен розробити процедури з аудиту з метою забезпечення достатньої впевненості у тому, що викривлення є результатом шахрайства або помилки і...

Практичний курс внутрішнього аудиту - Немченко В. В. - 6.2. Організація внутрішньої аудиторської перевірки ефективності СВК бізнес-процесів компанії