Практичний курс внутрішнього аудиту - Немченко В. В. - 5.3. Процедури внутрішнього аудитора, необхідні для виявлення ознак шахрайства або помилки та його дії

Аудитор повинен розробити процедури з аудиту з метою забезпечення достатньої впевненості у тому, що викривлення є результатом шахрайства або помилки і істотні для фінансової звітності у цілому.

У відповідності до МСА200 "Мета і загальні принципи аудиту фінансової звітності" аудитор повинен планувати і здійснювати аудит з позиції професійного скептицизму, визнаючи, що можуть бути виявлені умови або події, що вказують на наявність фактів шахрайства або помилки.

Якщо застосування аудиторських процедур розроблених на основі оцінки ризику, вказує на можливу наявність фактів шахрайства або помилки, внутрішній аудитор повинен розглядати їх потенційний вплив на фінансову звітність. Якщо аудитор вважає, що вказані факти шахрайства або помилки можуть здійснювати істотний вплив на фінансову звітність, він повинен провести відповідні модифіковані або додаткові процедури.

Обсяг таких модифікованих або додаткових процедур залежить від судження аудитора щодо:

А) виду шахрайства або помилки;

Б) їх імовірності;

В) імовірності того, що визначений вид шахрайства або помилки може вказати істотний вплив на фінансову звітність. Якщо обставини визначеним чином не вказують на інше, аудитор не може передбачити, що факти шахрайства або помилки є поодиноким.

Якщо результати модифікованих або додаткових процедур не розсіяли підозри у наявності фактів шахрайства або помилки, аудитор повинен обговорити данні питання з керівництвом і проаналізувати, чи було це відповідним чином відбито або виправлено у фінансовій звітності. Аудитор повинен проаналізувати можливі наслідки для аудиторського висновку.

Аудитор повинен повідомити керівництво про виявлені факти у найкоротші терміни, якщо:

А) аудитор підозрює, що здійснене шахрайство, навіть якщо можливі наслідки для фінансової звітності не будуть істотними; або

Б) шахрайство або істотна помилка дійсно мали місце.

Коли шахрайство або помилка були попереджені або виявлені при внутрішньому контролі, але цього не здійснилося, внутрішній аудитор повинен переглянути свою попередню оцінку системи контролю і відповідно розширити коло перевірюваної інформації.

У разі, коли шахрайство або помилка відбулися за участі представника керівництва, внутрішньому аудитору доцільно перевірити достовірність отриманих від нього раніше даних і доказів.

Обговорення СВА з керівництвом про чутливість суб'єкта до істотних викривлень фінансової звітності доцільно проводити згідно з розробленим опитувальним листком (див. табл.5.2).

Зверніть увагу, що внутрішній як і зовнішній аудитор здійснюють перевірку вибірковим методом. Тому існує значна небезпека, що окремі помилки в звітності можуть залишатися невиявленими.

Будь-яка підозра про можливий обман чи помилку, які можуть привести до перекручень звітності, вимагають від аудитора розширити межі перевірки з метою розсіяти свою підозру чи сумнів.

Таблиця 5.2.

Досвід управлінського персоналу

|

№ п. п. |

Опитувальний листок |

Так |

Ні |

Коментарії |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Як управлінський персонал оцінює ризи істотних виправлень фінансових звітів результаті шахрайства? | |||

|

2 |

Чи можуть бути використовувані системі бухобліку і внутрішнього контролю підприємства для попередження і виявлені; помилок і шахрайства? | |||

|

3 |

Чи відомі управлінському персоналу факти шахрайства на підприємстві? | |||

|

4 |

Чи маються підозри у шахрайстві, які розслідуються на підприємстві у наступному часі? | |||

|

5 |

Чи виявлені управлінським персоналом якісь істотні помилки? | |||

|

6 |

Чи існують конкретно окремо розташовані підрозділи, сегменти бізнесу, типи операцій, залишки на рахунках або категорії фінансових звітів, у яких імовірність помилки може бути високою або можуть існувати чинники ризику шахрайства? Як управлінський персонал вирішує ці питання? | |||

|

7 |

Чи існують на підприємстві корпоративні правила, норми, культура у контексті етики ведення бізнесу? Чи доводяться ці норми до персоналу підприємства? | |||

|

8 |

Чи підтримує керівництво і управлінський персонал етичні норми і правила ведення бізнесу? | |||

|

9 |

Чи здійснюються на підприємстві ризик-менеджмент? Чи враховані чинники ризику шахрайства у процесі планування ризик-менеджменту? | |||

|

10 |

Чи бере участь вище керівництво у визначенні політики щодо попередження шахрайства? | |||

|

11 |

Чи існує підозра щодо виникнення фактів або ризику шахрайства, чи проводиться керівництвом розслідування, чи вживаються відповідні заходи, чи визначаються негоди удосконалення процедур і засобів контролю? | |||

|

12 |

Чи показують дані попереднього зовнішнього аудиту або досвід роботи з підприємством, що його персонал імовірніше компетентний і чесний, ніж навпаки? | |||

|

13 |

Чи доводить керівництво робочі процедури внутрішнього контролю щодо попередження шахрайства (через визначення принципів, положень) до персоналу? | |||

|

14 |

Чи надається персоналу інформація про вжиття заходів щодо попередження або розкриття шахрайства? | |||

|

15 |

Чи здійснюються періодичні, об'єктивні оцінки систем внутрішнього контролю у частині процедур і методів попередження шахрайства? | |||

|

16 |

Чи адекватна робоча структура служби внутрішнього контролю обсягам і складності операцій підприємства? | |||

|

17 |

Чи здійснюється професійна оцінка персональних даних перед призначенням особи на відповідальну посаду? | |||

|

18 |

Чи є ротація персоналу в бухгалтерії, основних фінансових і інформаційних службах стосовно незначною? Чи здійснюється незалежне опитування персоналу при звільненні? |

Особливу увагу аудитор повинен приділити перевірці первинних документів. Після формально-правової перевірки документів вони можуть характеризуватись як доброякісні, тобто правильно оформлені, що правильно відображають здійснені операції, або як недоброякісні.

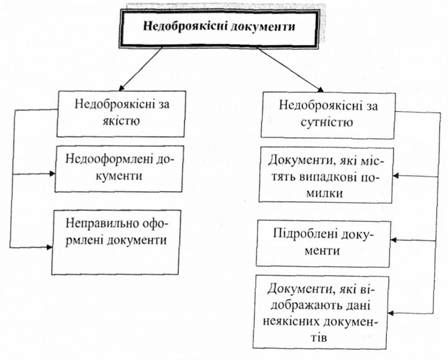

Тому аудитору слід добре знати ознаки недоброякісних документів (див. рис.5.4).

Рис. 5.4. Класифікація недоброякісних документів

При перевірці аудитор орієнтується на можливі відхилення в облікових даних, які можуть вплинути на достовірність звітних показників. До таких відхилень належать:

- Неадекватні записи в обліку - відображення фінансової інформації в системі рахунків в неповному обсязі (відображення в обліку не всіх фактично здійснених господарських операцій).

- Нереальність облікової інформації.

- Відсутність дозволу на проведення господарської операції.

- Неправильне внесення інформації до певного звітного

Періоду, несвоєчасне здійснення операцій.

- Арифметична неточність.

Шахрайство частіше направлене на об'єкти, які є потенційними об'єктами крадіжки. Тому аудиторові необхідно звернути особливу увагу на можливість крадіжки грошових коштів з використанням комп'ютера, засобів з високою вартістю, які легко переміщуються, а також засобів, які можуть бути легко перетворені на гроші (наприклад, цінні папери).

Крадіжки готівки персоналом (типові учасники - касир, бухгалтер і особа, відповідальна за закупівлю у населення сировини і продуктів харчування). "Найбільш прибутковим", є підприємство харчової промисловості. Класична схема має такий вигляд:

1. Хтось з персоналу отримує у підзвіт гроші у касі;

2. Закуповують сировину і продукти на ринку у приватних осіб за надзвичайно високою ціною;

3. Товари передаються у виробництво, але оприбутковуються не відразу (хоча акт закупівлі на руках у бухгалтера), а через певний час (мета - дотриматися зміни цін і запобігти перевірці з боку керівництва рівня цін на наступний день);

4. По закінченні певного часу продукти за завищеною ціною оприбутковуються в обліку. Різниця між реальною ціною і ціною, відбитою в Акті, привласнюється учасниками.

Ознаками крадіжок готівки персоналом є те, що у звіті іноді "виконують" високі закупівельні ціни та інші.

Характер і обсяг додаткової перевірки залежить від думки аудитора і приводу:

- видів обману і помилок, які могли мати місце;

- ризик походження факту обману чи помилки;

- вірогідності того, що особливий вид обману чи помилки міг суттєво вплинути на фінансову звітність.

Виконання додаткової перевірки дозволить аудитору підтвердити або розвіяти підозру стосовно обману чи помилки. Якщо обман чи помилка підтверджується, аудитору необхідно впевнитися, що вплив обману правильно відображено у фінансовій звітності, а помилку виправлено.

Коли в обмані чи помилці брав участь член керівництва підприємства, аудитору необхідно переглянути достовірність будь-яких раніше отриманих документів, складених цією особою для аудиторів.

При виявленні обману або помилки, а також при припущенні, що вони можуть існувати, навіть при несуттєвому впливу їх на фінансову звітність, аудитору необхідно своєчасно повідомити про це керівництво замовника.

Основні види помилок та порушень, які найчастіше зустрічаються під час проведення аудиторських перевірок в галузі дотримання господарського законодавства та бухгалтерського обліку, можна згрупувати таким чином:

Помилки з юридичних питань:

1. Порушення статті 5.2 Закону України "Про господарські товариства" в частині дотримання порядку формування статутного капіталу в ТОВ при державній реєстрації їх. Часто до моменту державної реєстрації не вноситься до установ банку частка у розмірі 30% статутного фонду (капіталу), передбаченого Установчими документами, а в окремих випадках і через рік Статутний капітал залишається не повністю сформований.

2. Порушення підприємствами та організаціями частини 5 ст. З Закону України "Про банки і банківську діяльність (з урахуванням змін та доповнень) в частині дотримання вимог про надання своїм працівникам процентних (чи безпроцентних) грошових позик.

Помилки та порушення з питань бухгалтерського обліку:

1. Порушення підприємствами (фірмами) Закону України "Про бухгалтерський облік і фінансову звітність в Україні" в частині ведення обліку та проведення обов'язкової інвентаризації перед складанням річної бухгалтерської звітності. Зокрема, не дотримуються вимоги, передбачені і Положенням {стандартом бухгалтерського обліку 7 "Основні засоби" (далі ПБО 7), яких повинні дотримуватися підприємства та інші юридичні особи усіх форм власності (крім бюджетних установ). Непоодинокі випадки, коли інвентаризація проводиться несвоєчасно і неякісно.

2. Порушення порядку формування та використання фондів та резервів, у тому числі:

- у господарських товариствах не завжди створюється резервний фонд, що є порушенням статті 114 Закону України "Про господарські товариства".

- бухгалтери деяких підприємств (фірм) самостійно встановлюють порядок формування та використання фондів економічного стимулювання, що не відповідає установчим документам цих структур і порушує корпоративні права засновників;

- неправильний облік статутного капіталу: бухгалтерські проводки по рахунку 40.

"Статутний капітал" роблять при кожній закупівлі чи вибутті основних засобів. Цю помилку легко виявити ще на стадії попереднього знайомства зі станом обліку. Помилку необхідно обов'язково виправляти у звітному періоді;

- допускається порушення порядку відображення в бухгалтерському обліку операцій по вибутті основних засобів. Результати вибуття (ліквідації) основних засобів не відображаються на рахунку 74 "Інші доходи" і субрахунку 742 "Дохід від реалізації необоротних активів", здійснюють облік куплених основних засобів, малоцінки матеріалів, товарів та інших активів не на тих рахунках, які передбачені Планом рахунків. На рахунку 10 оприбутковуються предмети, які слід відносити на малоцінку. Особливо часто мають місце помилки в обліку товарів, куплених з метою продажу. Ці помилки, навіть якщо їхня величина складає 1/3 валюти балансу, не завжди вимагають виправлення у Звітному періоді, тому що основним користувачам фінансової інформації, податковій адміністрації і потенційним клієнтам банків і страховим компаніям не важливо, яка структура цих активів підприємства.

3. Порушення порядку списання витрат виробництва і обігу на собівартість продукції:

- відсутність первинних документів, які б підтверджували обсяги витрат на виробництво і обіг;

- відсутність актів про введення в експлуатацію основних фондів, які дають право нараховувати (наступного місяця) амортизаційні нарахування;

- неправильний розподіл витрат обігу на залишок нереалізованих товарів на підприємствах, які здійснюють свою діяльність у сфері торгівлі, постачання, збуту і громадського харчування;

4. Порушення порядку розрахунків з бюджетом по податку на додану вартість (далі ПДВ).

Субрахунок "податок на додану вартість":

- на зменшення розрахунків з бюджетом по ПДВ відносяться суми, які в розрахункових документах (відвантажувальних, відпускних) не вказані окремим рядком (не виділені);

- на зменшення розрахунків з бюджетом по ПДВ відносяться суми, по введених в експлуатацію основних фондах і придбаних малоцінних та швидкозношуваних предметах невиробничого призначення;

- не обчислюється ПДВ при використанні всередині підприємства товарів власного виробництва для потреб, не пов'язаних з виробничою діяльністю;

5. Неправильне визначення об'єкта оподаткування прибутковим податком з громадян та іншими обов'язковими бюджетними платежами:

- до об'єкта оподаткування не відносять додаткових виплат, наданих як своїм працівникам, так і іншим особам.

Для виявлення шахрайства аудитору необхідно: визначити мотиви шахрайства; ознайомитися з персоналом, особливо з керівним персоналом, оцінити його моральні принципи, умови праці та порядок її оплати; виявити умови, що можуть сприяти можливості його здійснення. У західних країнах існують "золоті" правила аудиторів щодо виявлення шахрайства:

1. Намагатися з'ясувати причину відхилень.

2. Не слід питання довіри до людей розглядати тільки в залежності від їх становища в суспільстві.

3. Не припускатися думки, що шахрайство неможливе на цьому підприємстві.

4. Відчувати особисту відповідальність за виявлення шахрайства.

5. При виявленні потенційних проблем посилити контроль з метою зниження ризику.

6. Знати ситуації, які супроводжуються значним ризиком шахрайства та їх ознаки.

Послідовність дослідження аудитором можливих порушень передбачає з'ясування:

1. Що порушено (статут, інструкція тощо).

2. Хто порушив (вказати порушника).

3. Коли порушено (дата або період).

4. Як порушено (яким способом допущені відхилення).

5. Чим викликано порушення (причини і умови).

6. Суттєвість порушення.

7. Інформація клієнта з пропозиціями щодо усунення наслідків порушення та причин його появи.

8. Вибір виду аудиторського висновку залежно від суттєвості порушення.

9. Факт порушення помилки, обману.

Схожі статті

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 5.2. Помилки та шахрайство

Відхилення в бухгалтерській звітності наявні майже завжди. Внутрішні аудитори в ході перевірки зобов'язані виявити ту їх частину, в результаті якої...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.4. Робочі документи внутрішнього аудитора

Ми вже зустрічалися з поняттям робочі документи. Що ж це за поняття? Яке призначення робочої документації? Робоча документація - це записи, за допомогою...

-

Спеціалісти служби внутрішнього аудиту повинні мати права: - самостійно визначати форми та методи аудиторської перевірки на основі діючого законодавства...

-

У попередній темі ми з'ясували, що таке СВА. Однією з її функцій виступає захисна. При правильній побудові служба здатна не тільки виявити помилки і...

-

Співробітники служби внутрішнього аудиту повинні мати освіту, що відповідає характеру їх діяльності. У складі СВА бажано передбачити наявність аудитора,...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.3. Планування роботи внутрішнього аудитора

Процес внутрішнього аудиту містить чотири степи (див. рис.3.1), одним із яких є планування. Планування - це важливий етап роботи внутрішнього аудитора....

-

Для внутрішнього аудиту поки що не розроблені форми звітності, узагальнення результатів перевірки. Не можна механічно використовувати ті форми звітності,...

-

У розглянутих темах ми з'ясували теоретичні питання внутрішнього аудиту. Тепер виникає проблема - як конкретно створити службу внутрішнього аудиту? Що...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - Запитання до самоконтролю

Для внутрішнього аудиту поки що не розроблені форми звітності, узагальнення результатів перевірки. Не можна механічно використовувати ті форми звітності,...

-

У розглянутих темах ми з'ясували теоретичні питання внутрішнього аудиту. Тепер виникає проблема - як конкретно створити службу внутрішнього аудиту? Що...

-

Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та...

-

У попередній темі ми з'ясували, що таке СВА. Однією з її функцій виступає захисна. При правильній побудові служба здатна не тільки виявити помилки і...

-

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 4.3. Управління службою внутрішнього аудиту

Сьогодні в ділових колах часто підкреслюють факт важливості якісного внутрішнього аудиту для здійснення якісного керівництва фірмою в цілому. Так,...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.4. Види внутрішнього аудиту

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері діяльності дуже активна, хоч іноді суперечить здоровому глузду. Так, на...

-

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА1.СУТЬ ВНУТРІШНЬОГО АУДИТУ

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

У широкому розумінні корпоративне управління розглядають як систему, за допомогою якої спрямовують та контролюють діяльність суб'єкта господарювання. У...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 1.2. Сутність внутрішнього аудиту

Сьогодні існує багато тлумачень внутрішнього аудиту. У таблиці №1.1. наведено визначення терміна "внутрішній аудит". Для більшої грунтовності...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.3. Аудиторські докази

Як уже підкреслювалося, внутрішній аудитор у своїй роботі використовує докази. Що же таке аудиторські докази? Об'єктивна істина повинна бути підтверджена...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.2. Принципи внутрішнього аудиту

У міжнародному нормативі аудиту №5 "Основні принципи, які регулюють аудит", визначені принципи зовнішнього аудиту: O цілісність, об'єктивність і...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ВСТУП

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Стан внутрішнього аудиту вивчається приблизно за такою схемою: 1. Вивчаються документи про організацію внутрішнього аудиту: - положення про службу...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.1. Предмет та метод внутрішнього аудиту

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 3.1. Стандарти внутрішнього аудиту

Безпосередньо з предметом і методом внутрішнього аудиту пов'язане його проведення. Для цього важливо знати права та обов'язки внутрішніх аудиторів, як...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА 3. ПРОВЕДЕННЯ ВНУТРІШНЬОГО АУДИТУ

Безпосередньо з предметом і методом внутрішнього аудиту пов'язане його проведення. Для цього важливо знати права та обов'язки внутрішніх аудиторів, як...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 4.5. Правила поведінки при перевірці

Якщо до підприємства приходять з перевіркою, то виникає питання М. Чернишевського: "Що робити?" Існують п'ять правил поведінки, дотримання яких дозволить...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

Практичний курс внутрішнього аудиту - Немченко В. В. - 5.3. Процедури внутрішнього аудитора, необхідні для виявлення ознак шахрайства або помилки та його дії