Практичний курс внутрішнього аудиту - Немченко В. В. - 2.3. Аудиторські докази

Як уже підкреслювалося, внутрішній аудитор у своїй роботі використовує докази. Що же таке аудиторські докази?

Об'єктивна істина повинна бути підтверджена доказами. У міжнародних стандартах аудиту "Аудиторські докази" дається таке визначення:

|

"Аудиторські докази" - інформація, отримана аудитором у процесі формування висновків, на яких грунтується думка аудитора. |

До аудиторських доказів належать первинні документи і бухгалтерські записи, які знаходяться в основі фінансової звітності, а також стверджувальна інформація, отримана з інших джерел. Записи в бухгалтерському обліку здійснюються на підставі документів.

Документація господарських операцій має економічне і юридичне значення. Перше полягає в тому, що за допомогою документів здійснюється контроль і аналіз господарських операцій; друге - документ є письмовим доказом здійснення операції і підтверджує її законність.

Первинні документи повинні складатися державною мовою. Поряд з державною може застосовуватися інша мова, що визначена законом. Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований автентичний переклад зазначеною мовою. Документи повинні бути складені своєчасно, містити достовірну інформацію та правильно оформлені. Показники, що містяться в документі, називаються його реквізитами.

Первинні та зведені облікові документи можуть бути складені на паперових або магнітних носіях і повинні мати такі обов'язкові реквізити:

O назву документа (форми);

O дату і місце складення;

O назву підприємства, від імені якого складено документ;

O зміст та обсяг господарської операції, одиницю виміру господарської операції;

O посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

O особистий підпис, або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

У разі якщо хоча б один з вищезазначених реквізитів (якщо вони передбачені формою документа) не заповнений або заповнений неправильно, банк такий документ до виконання не приймає.

Виправлення у прибуткових та видаткових касових і банківських документах забороняється. Не допускається в них використання факсиміле при вчиненні підпису.

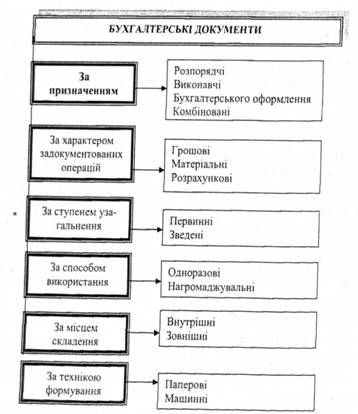

Класифікація документів - це поділ їх на групи за певними ознаками. Вона допомагає глибше зрозуміти суть документів, порядок їх складення та використання. Для класифікації нами взято шість ознак (див. Схему 2.3).

Схема 2.3. Класифікація бухгалтерських документів

За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення і комбіновані.

Розпорядчі документи - це такі, які містять розпорядження на здійснення операції. До них належать накази на приймання на роботу, накази про звільнення, чеки на отримання грошей у банку тощо.

Виконавчі документи - це такі, які підтверджують факт здійснення операції. Наприклад, акт на оприбуткування приплоду тварин підтверджує одержання тварин від приплоду.

Документи бухгалтерського оформлення - це такі, якими оформляють різні бухгалтерські записи. До них належать довідки, розрахунки по нарахуванню амортизації основних засобів, розрахунки по розподілу загальновиробничих витрат та інші. Ці документи складають, як правило, працівники бухгалтерії. їх призначення полягає в технічній підготовці облікових запасів. Такі документи не відображають безпосередньо господарських операцій.

Комбіновані документи - це такі, які об'єднують функції декількох документів (розпорядчих, виконавчих і бухгалтерського оформлення), наприклад, видатковий касовий ордер, по якому видають гроші з каси, на першому етапі містить розпорядження касиру видати гроші (розпорядча функція). Після видачі грошей цей документ відображає виконавчу функцію і служить виправданням за видані гроші. На наступному етапі по касовому ордеру відображають кореспонденцію рахунків, тобто виконується функція бухгалтерського оформлення.

За характером задокументованих операцій документи поділяють на грошові, матеріальні і розрахункові.

Грошові документи призначені для оформлення грошових операцій, матеріальні - матеріальних операцій, розрахункові розрахункових операцій.

За ступенем узагальнення документи поділяють на первинні і зведені. Первинні документи - це такі, які безпосередньо відображають операцію. На основі первинних документів складають зведені, які використовуються для систематизації та узагальнення інформації. Наприклад, накладна на видачу матеріалів зі складу є первинним документом, а звіт про рух матеріальних цінностей, що складений на підставі первинних документів, зведеним документом. Первинні документи додають до зведеного документа, що узагальнює їх зміст. Зрозуміло, що зведені документи без первинних юридичної чинності не мають.

За способом використання документи поділяють на одноразові і нагромаджувальні.

Одноразові документи використовуються для здійснення і відображення операції один раз. По нагромаджувальному документу однорідна операція може здійснюватися більше як один раз. Його використовують для бухгалтерських записів тільки після закінчення останньої операції і підведення підсумків. Наприклад, по одній накладній можна одержати цінності на складі тільки один раз, а по лімітно-забірній картці цінності можна одержувати декілька разів у межах встановленого загального ліміту. Використання нагромаджувальних документів веде до зменшення кількості бухгалтерських документів.

За місцем складання документи поділяють на внутрішні і зовнішні. Внутрішні документи складають і використовують на одному підприємстві. До зовнішніх документів належать такі, які надходять на підприємство зі сторони або видаються для використання за межі даного підприємства.

За технікою формування документи є паперові (складаються на папері) і машинні (складаються за допомогою обчислювальної техніки).

Отже, кожний документ залежно від ознаки класифікації належить до різних груп. Наприклад, видатковий касовий ордер: за призначенням - комбінований документ, за характером задокументованих операцій - грошовий, за ступенем узагальнення - первинний, за способом використання - одноразовий, за місцем складання - внутрішній, за технікою формування - паперовий документ.

Слід зазначити, що для збору аудиторських доказів застосовують тести.

"Тести контролю" - це тести, які проводяться з метою отримання аудиторських доказів стосовно відповідної організації, систем бухобліку і внутрішнього контролю, а також ефективності їх функціонування.

"Процедури перевірки за сутністю" - це тести, які проводяться з метою отримання аудиторських доказів для знаходження істотних перекручень у фінансовій звітності і які бувають двох видів:

А) детальні тести операцій і сальдо рахунків; і

Б) аналітичні процедури.

Джерелами аудиторських доказів можуть бути: облікова система, підтверджуюча документація, матеріальні активи, адміністрація і персонал підприємства, клієнти, постачальники, а також треті особи.

Докази класифікують відповідно до правил подачі інформації на прямі та непрямі.

Прямі - це докази, які підтверджуються первинними документами та обліковими регістрами. Наприклад, факт нестачі матеріалів підтверджений інвентаризаційними описами.

Непрямі - це свідчення, що не мають безпосереднього відношення до фактів з даного питання. Наприклад, надійність системи внутрішнього контролю може виступати непрямим доказом відсутності значних помилок у фінансовій звітності.

Залежно від джерела одержання інформації аудиторські докази можуть бути внутрішніми, зовнішніми та змішаними(комбінованими).

Внутрішні - інформація одержана від клієнта;

- зовнішні - інформація одержана від третіх осіб;

- змішані(комбіновані) - це докази, отримані від клієнта і підтверджені зовнішніми джерелами.

Внутрішній аудитор повинен вирішити, чи є його докази достатньо переконливими та релевантними.

Релевантні - це докази, які мають цінність доля вирішення поставленої проблеми. Наприклад, доказ того, що на підприємстві перекручена звітність із собівартості продукції, не є цінним при вирішенні питання щодо підтвердження наявності основних засобів.

На переконливість впливають три основні фактори: достовірність, достатність та своєчасність.

Достовірність характеризує докази з боку довіри до них та правдивості. Достовірність операцій визначається повнотою і правильністю її оформлення у відповідності до діючих правил ведення бухобліку. Під достовірністю операції можна розуміти ступінь адекватного відображення нею об'єктивно здійснених явищ, подій чи процесів. При наявності в операції неточностей, які перекручують дійсні факти (показники), або при відсутності тих чи інших фактів (показників) інформацію називають недостовірною.

Для характеристики достовірності багато авторів використовує також термін надійності доказів.

При отриманні аудиторських доказів шляхом тестового контролю аудитор повинен розглянути достатність і доречність доказів з метою підтвердження оціненого рівня ризику системи контролю.

Надійність доказів залежить від їх джерела (внутрішнього або зовнішнього), а також від їх характеру (візуального, документального або усного). Оскільки надійність доказів залежить від конкретних обставин, наступні загальні правила можуть допомогти при оцінці надійності аудиторських доказів:

- аудиторські докази, отримані із зовнішніх джерел (наприклад, підтвердження, отримані від третьої сторони) більш надійні, ніж докази, отримані із внутрішніх джерел;

- аудиторські докази, отримані із внутрішніх джерел, більш надійні, якщо існуючі системи бухобліку і внутрішнього контролю є ефективними;

- аудиторські докази, зібрані безпосередньо аудитором, більш надійні, ніж докази, отримані від суб'єкта;

- аудиторські докази у формі документів і письмових заяв більш надійні, ніж заяви, надані в усній формі.

Аудиторські докази більш переконливі, якщо вони зібрані із різних джерел і мають різний характер, не суперечать один одному. У таких випадках, аудитор може забезпечити більш високий сукупний ступінь впевненості у порівнянні з тим, який був би отриманий у результаті розгляду аудиторських доказів нарізно. І навпаки, якщо аудиторські докази, отримані з одного джерела, не відповідають доказам, отриманих з другого, аудитор повинен визначити, які додаткові процедури необхідні для уникнення такої невідповідності.

Аудитор зобов'язаний враховувати зв'язок між витратами, понесеними у ході отримання аудиторських доказів, і корисністю отриманої інформації. У той же час складність і витрати самі по собі не є підставою для відмови від виконання необхідної процедури.

Аудитор отримує аудиторські докази шляхом виконання однієї або декількох наступних процедур: інспектування, нагляд, запит і підтвердження, підрахунок і аналітичні процедури. Тривалість виконання вказаних процедур залежатиме від терміну, відведеного на отримання аудиторських доказів.

Інспектування уявляє собою перевірку записів, документів або матеріальних активів. У ході інспектування записів і документів аудитор отримує докази різного ступеня надійності залежно від їх характеру і джерела, а також від ефективності засобів внутрішнього контролю над процесом їх обробки. Три основні категорії документальних аудиторських доказів, які характеризуються різним ступенем надійності, включають:

(а) документальні аудиторські докази, які створені третіми сторонами, але знаходяться у суб'єкта;

(в) документальні аудиторські докази, які створені третіми сторонами, але знаходяться у суб'єкта;

(с) документальні аудиторські докази, які створені суб'єктом і знаходяться у нього.

Інспектування матеріальних активів надає надійні аудиторські докази щодо їх існування, але не обов'язково відносні права власності на них або вартісної оцінки.

Нагляд являє собою вивчення процесу або процедур, які виконуються іншими особами, наприклад: аудитор може наглядати за проведенням підрахунку товарно-матеріальних запасів працівниками суб'єкта або за здійсненням контрольних процедур.

Запит являє собою пошук інформації в обізнаних осіб у межах і за межами суб'єкта. Запити можуть бути різними: від офіційних письмових запитів, адресованих третім сторонам, до неофіційних усних запитів, адресованих працівникам суб'єкта. Відповіді на запити можуть надати аудитору свідчення, якими він раніше не володів або які підтверджують аудиторські докази.

Підтвердження уявляє собою відповідь на запит підтвердити інформацію, яка міститься у бухгалтерських записах. Наприклад, аудитор звичайно запрошує підтвердження дебіторської заборгованості безпосередньо у дебіторів.

Підрахунок являє собою перевірку точності арифметичних розрахунків у первинних документах і бухгалтерських записах або виконання самостійних розрахунків.

Аналітичні процедури являють собою аналіз значимих показників і тенденцій, котрі не узгоджуються з іншою релевантною інформацією або відхиляються від прогнозних значень.

Схожі статті

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.1. Предмет та метод внутрішнього аудиту

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.2. Принципи внутрішнього аудиту

У міжнародному нормативі аудиту №5 "Основні принципи, які регулюють аудит", визначені принципи зовнішнього аудиту: O цілісність, об'єктивність і...

-

Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА1.СУТЬ ВНУТРІШНЬОГО АУДИТУ

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - 1.2. Сутність внутрішнього аудиту

Сьогодні існує багато тлумачень внутрішнього аудиту. У таблиці №1.1. наведено визначення терміна "внутрішній аудит". Для більшої грунтовності...

-

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ВСТУП

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

У широкому розумінні корпоративне управління розглядають як систему, за допомогою якої спрямовують та контролюють діяльність суб'єкта господарювання. У...

-

Аудит - Немченко В. В. - 1.4. Предмет і метод аудиту

Відправним пунктом у вивченні будь-якої науки є вивчення її предмета. Але визначення предмета не може бути відправним пунктом її дійсного історичного...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - 2.3.3.2. Стандарт "Нагляд за проведенням аудиту"

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - 2. Техніка ревізійного вивчення документів

Послідовність документальної перевірки визначається завданням ревізії, наявністю у ревізора необхідних відомостей про господарство, що перевіряється,...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит - Немченко В. В. - 1.6. Стандарти і вимоги до державного і незалежного професійного аудиту

В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була...

-

Аудит - Немченко В. В. - 1.1. Розвиток ринкових відносин і передумови та історія виникнення аудиту

Аудит виник на основі розвитку і становлення ринкових відносин і покликаний захищати інтереси власника при будь-яких формах власності. Слово аудит...

-

Аудит - Немченко В. В. - 2.3.3. Стандарти проведення державного аудиту

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Немченко В. В. - 2.3.1. Принципи державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - 2.3. Стандарти державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит - Немченко В. В. - Тема 1. Сутність та предмет аудиту

Сучасний етап розвитку ринкових відносин в Україні характеризується інтеграцією у міжнародний економічний простір, створенням акціонерних товариств. У...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Історія України - Кормич Л. І. - ІСТОРІЯ ЯК НАУКА: ПРЕДМЕТ І ЗАВДАННЯ КУРСУ

При підготовці навчального матеріалу з курсу "Історія України" автори спиралися на новітні наукові розробки вітчизняної і світової історіографії. Зміст...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Організація і методика аудиту - Кулаковська Л. П. - Залежно від історичних стадій розвитку

Залежно від історичних стадій розвитку аудиту виділяють три види аудиту: підтверджуючий аудит (перевірка і підтвердження достовірності бухгалтерських...

Практичний курс внутрішнього аудиту - Немченко В. В. - 2.3. Аудиторські докази