Облік у зарубіжних країнах - Губачова О. М. - 5.2. Визначення вартості запасів

Запаси поєднують між собою дві основні форми фінансової звітності: Баланс та Звіт про прибутки та збитки. Так, нереалізовані товарно-матеріальні цінності відображаються як запаси у Балансі, а реалізовані впродовж звітного періоду - у Звіті про прибутки та збитки як витрати. Це собівартість реалізованих товарів. Згідно з принципом відповідності, витрати, пов'язані з товарно-матеріальними запасами (собівартість реалізованих товарів) відображаються в обліку у тому ж звітному періоді, що й доходи від реалізації цих запасів.

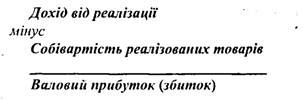

Методика визначення фінансового результату від реалізації продукції, товарів, послуг наводиться у Звіті про прибутки та збитки:

Собівартість реалізованих товарів визначається як різниця між вартістю товарів для продажу і сумою залишку товарів на кінець звітного періоду:

Срт = З1 + Н - З2

Де Срт - собівартість реалізованих товарів,

З1 - залишки товарів на початок звітного періоду,

Н - надходження товарів упродовж звітного періоду,

З2 - залишки товарів на кінець звітного періоду.

З наведених рівнянь видно, що підвищення вартості кінцевих запасів призводить до зменшення собівартості реалізованих товарів і, як наслідок, до збільшення валового прибутку. І навпаки, чим менша вартість матеріальних запасів на кінець звітного періоду - тим вища собівартість реалізованої продукції і нижчий валовий прибуток. Таким чином, визначення вартості товарних запасів на кінець звітного періоду є важливим кроком до встановлення собівартості реалізованих товарів, валового і чистого прибутку. Зазначені показники, у свою чергу, впливають як на зовнішню оцінку компанії інвесторами та кредиторами, так і на внутрішню оцінку результативності роботи компанії в цілому і керівного складу зокрема.

У зв'язку з цим важливим є правильне визначення залишку запасів з урахуванням моменту переходу права власності на них. Це стосується перш за все запасів, що знаходяться у дорозі. Так, запаси, що продаються, відвантажені на умовах ФОБ пункт призначения, включаються до складу запасів, в той же час, товари, відвантажені на умовах ФОБ пункт відправлення - не включаються. І навпаки, запаси, що придбаваються, відвантажені на умовах ФОБ пункт відправлення, включаються до складу запасів, а товари, відвантажені на умовах ФОБ пункт призначення - не включаються.

Під час проведення інвентаризації у компанії можуть знаходитися товари, на які вона не має права власності. Це можуть бути товари, що вже продані і тільки чекають відправки покупцю. Такі товари, хоча вони й знаходяться на складі продавця, не повинні включатися у його запаси. Інша категорія - товари на консигнації. Консигнація - це розміщення товарів власником (консигнантом) на території іншої компанії (консигнатора). Право власності на товари, що знаходяться на консигнації, залишається у консигнанта до моменту їх продажу консигнатором. Тому ці товари при проведенні інвентаризації не повинні включатися до запасів консигнатора, оскільки вони є власністю консигнанта.

Точність визначення вартості товарно-матеріальних запасів має велике значення у зв'язку з тим, що вони мають досить значну питому вагу серед активів компанії. Помилка, допущена при визначенні вартості матеріальних запасів на кінець звітного періоду, потягне за собою відповідну помилку у визначенні валового та чистого прибутку в Звіті про прибутки та збитки. Це також призведе до неправильного відображення у Балансі активів та власного капіталу, суми заборгованості та частки акціонерів у капіталі. І нарешті, запаси товарів на кінець звітного періоду - це також запаси на початок наступного періоду, тобто Звіт про прибутки та збитки наступного періоду також будуть представлені з помилкою.

Розглянемо на прикладі вплив помилки в оцінці вартості товарних запасів на вартість реалізованого товару, валовий та чистий прибуток. Припустимо, що на 31 грудня 2001 року товарно-матеріальні запаси компанії становлять $80 000. Помилково во-ни були зареєстровані як дешевші на $10 000.

Дані табл. 5.1 свідчать, що зменшення кінцевих товарних запасів на S10 000 призводить до зменшення валового та чистого прибутку на $10 000.

Табл. 5.2 демонструє перехідний ефект помилки минулого року на звітність наступного. Кінцевий товарний запас на 2001 рік є, безперечно, початковим товарним запасом на 2002 рік.

Таблиця 5.1

ЗВІТ ПРО ПРИБУТКИ ТЛ ЗБИТКИ ЗА РІК, ЩО ЗАКІНЧУЄТЬСЯ 31 ГРУДНЯ 20X1 РОКУ ($)

|

Зміст |

Правильна сума товарно-матеріальних запасів |

Правильна сума товарно-матеріальних запасів |

|

Дохід від реалізації |

210 000 |

210 000 |

|

Вартість реалізованих товарів: | ||

|

Початкові запаси на 1.01.2001 р. |

60 000 |

60000 |

|

Надходження |

190000 |

190000 |

|

Вартість товарів для продажу |

250 000 |

250 000 |

|

Мінус: | ||

|

Кінцеві запаси на 31.12.2001 р. |

80 000 |

70 000 |

|

Вартість реалізованих товарів |

170 000 |

180000 |

|

Валовий прибуток |

40000 |

30000 |

|

Операційні витрати |

25 000 |

25 000 |

|

Чистий прибуток |

15 000 |

5000 |

Таблиця 5.2

ЗВІТ ПРО ПРИБУТКИ ТА ЗБИТКИ ЗА РІК, ЩО ЗАКІНЧУЄТЬСЯ 31 ГРУДНЯ 20X2 РОКУ ($)

|

Зміст |

Правильна початкові товарно-матеріальні запаси |

Правильна початкові товарно-матеріальні запаси |

|

Дохід від реалізації |

250 000 |

250 000 |

|

Вартість реалізованих товарів: | ||

|

Початкові запаси на 1.01.2002 р. |

80000 |

70000 |

|

Надходження |

220000 |

220 000 |

|

Вартість товарів для продажу |

300 000 |

290000 |

|

Мінус: | ||

|

Кінцеві запаси на 31.12.2002 р. |

90000 |

90000 |

|

Вартість реалізованих товарів |

210 000 |

200000 |

|

Валовий прибуток |

40 000 |

500 000 |

|

Операційні витрати |

28 000 |

28 000 |

|

Чистий прибуток |

12 000 |

22000 |

Кінцеві товарні запаси у табл. 5.2 однакові і вважаються вірними. Але помилка в початкових товарних запасах на $10 000 призвела до неправильно визначеної суми реалізованих товарів, валового і чистого прибутку у 2002 році.

Розглянуті Звіти про прибутки та збитки за 2001 та 2002 роки відображають, що зменшення кінцевих товарних запасів у 2001 році призвело до заниження чистого прибутку за рік і завищення чистого прибутку у 2002 році. Якщо розглядати загальні підсумки за два роки, то помилка в значеннях чистого прибутку гасить одна одну. Але обліковим періодом є один рік і обчислення точних річних цифр чистого прибутку є важливим завданням облікового процесу. Крім того, більшість управлінських рішень, а також рішення кредиторів та інвесторів приймаються щорічно в залежності від розміру чистого прибутку, вказаного у фінансовій звітності.

Американський інститут присяжних бухгалтерів основною метою обліку товарно-матеріальних запасів вважає точне підрахування прибутку шляхом співвідношення відповідних витрат з доходами. Це означає, що в бухгалтерському обліку точне визначення прибутку має важливіше значення, ніж фактична вартість матеріальних запасів. Досягнення ж цих двох цілей не завжди буває можливим. Тому перевага надається виконанню головного завдання бухгалтерського обліку - точному підрахуванню прибутку, отриманого підприємством, чи понесеного ним збитку. Отримання прибутку є головною метою створення підприємства, отже, його власник повинен знати реальний фінансовий результат від підприємницької діяльності. Ця інформація необхідна для розробки обгрунтованих планів на майбутнє, одержання кредитів, визначення сум податків. Дані про прибуток компанії цікавлять також її контрагентів - партнерів, постачальників, акціонерів тощо.

Схожі статті

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 5. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1 Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка. 5.2. Визначення вартості запасів. 5.3. Системи обліку товарно-матеріальних...

-

5.1 Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка. 5.2. Визначення вартості запасів. 5.3. Системи обліку товарно-матеріальних...

-

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток - це джерело збільшення капіталу...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 9. Постійність (Consistency)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Успішне функціонування підприємства передбачає не тільки забезпечення прибутковості, а й формування оптимальних грошових потоків, здатність акумулювати...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 10. Обачність (консерватизм) (Prudence)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике...

-

При складанні фінансової звітності постає проблема реальної оцінки дебіторської заборгованості. Для визначення чистої вартості реалізації (net realisable...

-

Облік наданих знижок Бухгалтерський облік руху товарно-матеріальних цінностей пов'язаний з переходом права власності на них. в операціях купівлі-продажу...

-

Облік у зарубіжних країнах - Губачова О. М. - Завершення облікового циклу

Підприємство створюється, як правило, заради одержання прибутку. Завдяки йому воно існує і продовжує функціонувати. Прибуток - один із найважливіших...

-

Сучасний бізнес не має кордонів. Однією із форм ділового спілкування у бізнесі є бухгалтерський облік, продукція якого - фінансова звітність компаній...

-

Облік у зарубіжних країнах - Губачова О. М. - 3. Функціонуюче підприємство (Going concern)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.2. Зміст, структура та методика складання балансу

Обов'язковою формою фінансової звітності підприємств зарубіжних країн є Бухгалтерський баланс (Balance Sheet), який виступає основним джерелом інформації...

-

Облік у зарубіжних країнах - Губачова О. М. - 4. Собівартість (Cost)

Активи підприємства містять у собі грошові кошти, землю, будівлі, машини та інше майно, а також майнові права. Згідно з принципом собівартості, вони...

-

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 4. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття...

-

Облік у зарубіжних країнах - Губачова О. М. - 2. Грошовий вимір (Money measurement)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Міжнародні стандарти бухгалтерського обліку є результатом процесу економічної інтеграції, створення та функціонування єдиного економічного простору,...

-

Облік у зарубіжних країнах - Губачова О. М. - 1. Автономність компанії (Entity)

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 3.3. Облік грошових коштів у касі

Для здійснення дрібних платежів готівкою, визначена адміністрацією сума постійно тримається в касі як фонд дрібної готівки. Розміри цього фонду (малої...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - Систематизація інформації

Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки...

-

Облік у зарубіжних країнах - Губачова О. М. - Реєстрація та зберігання інформації

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.7. Система фінансового обліку та техніка рахівництва

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

Облік у зарубіжних країнах - Губачова О. М. - 5.2. Визначення вартості запасів