Облік у зарубіжних країнах - Губачова О. М. - 5.3. Системи обліку товарно-матеріальних запасів

У зарубіжній практиці для обліку товарно-матеріальних запасів застосовуються дві системи:

O постійного обліку;

O періодичного обліку.

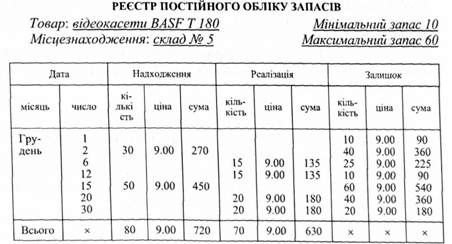

Система постійного обліку запасів забезпечує даними про стан кожного виду запасів на кожний день облікового періоду. Вона передбачає ведення спеціального рахунка "Товарно-матеріальні запаси" (табл. 5.3), а також рахунків для кожного виду товарів, що знаходяться у запасах (табл. 5.4).

Таблиця 5.3

На цих рахунках у спеціальних реєстрах (табл. 5.4.) постійно протягом періоду відображається:

O кількість і вартість кожного придбання;

O кількість і вартість кожної реалізації;

O кількість і вартість запасів у наявності на будь-який момент часу.

Система постійного обліку запасів дає можливість визначити собівартість реалізованої продукції та кінцеве сальдо без прове-

Таблиця 5.4

Дення фізичної інвентаризації цінностей. Згідно з цією системою, кінцеве сальдо визначається за формулою:

З1+Н-Срт = З2

Де З1- залишки товарів на початок звітного періоду,

Н - надходження товарів упродовж звітного періоду,

Срт - собівартість реалізованих товарів,

З2 - залишки товарів на кінець звітного періоду.

Перевагою цієї системи с забезпечення постійного контролю за:

1) наявністю товарно-матеріальних цінностей;

2) собівартістю реалізованих товарів.

Система постійного обліку запасів забезпечує відображення на рахунку "Товарно-матеріальні запаси" реального стану запасів відповідно до проведених операцій. Рахунки "Повернення та уцінка придбаних товарів", а також "Придбання товарів" (або "Витрати на придбання запасів") за цією системою не використовуються, оскільки весь рух цінностей відбивається на рахунку "Товарно-матеріальні запаси". Собівартість реалізованих товарів визначається в момент продажу, а не по закінченню місяця.

Разом з тим, ведення постійного обліку запасів за їх видами потребує чималої бухгалтерської роботи. Впоратися з нею допомагають комп'ютери.

Система періодичного обліку запасів знайшла визнання завдяки своїй невеликій трудомісткості та зручності. За цією системою записи руху запасів протягом звітного періоду не ведуться. Для обліку надходження запасів застосовуються рахунки "Придбання товарів" або "Витрати на придбання запасів".

Вартість запасів на кінець періоду визначається за допомогою інвентаризації, а собівартість реалізованих товарів розраховується за відомою вже формулою:

З1 + Н-З2 = Срт

При застосуванні методики періодичного обліку запасів у системі бухгалтерського обліку не використовується спеціальний рахунок "Собівартість реалізованих товарів". Цей показник визначається лише в кінці місяця при складанні Звіту про прибутки та збитки (на цей час, завдяки проведеній інвентаризації, вже будуть відомі залишки запасів на кінець періоду).

Недоліками цієї системи є необхідність проведення інвентаризації кожного звітного періоду, а також те, що протягом періоду невідомими залишаються залишки запасів і собівартість реалізованих товарів, що звужує контрольні та управлінські можливості обліку.

Порівняння організації обліку товарно-матеріальних запасів за постійною та періодичною системами, а також відображення їх у фінансовій звітності представлено у табл. 5.5. і на рис. 5.1; 5.2.

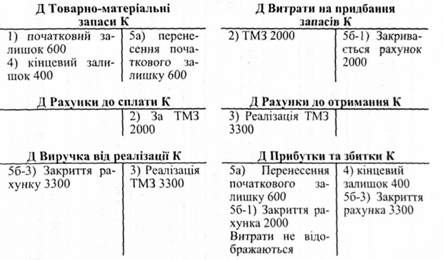

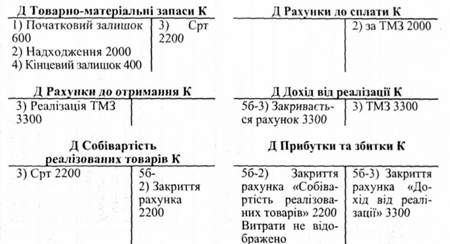

Відображення на рахунках бухгалтерського обліку руху товарно-матеріальних запасів за системою постійного обліку представлено на рис. 5.1; а за системою періодичного обліку - на рис. 5.2.

Рис. 5.1 Відображення на рахунках бухгалтерського обліку руху товарно-матеріальних запасів за системою постійного обліку

Рис. 5.2. Відображення на рахунках бухгалтерського обліку руху товарно-матеріальних запасів за системою періодичного обліку

Таблиця 5.5

ПОРІВНЯННЯ ОРГАНІЗАЦІЇ ОБЛІКУ ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ ТА ВІДОБРАЖЕННЯ ЇХ У ФІНАНСОВІЙ ЗВІТНОСТІ ($)

|

За системою постійного обліку |

За системою періодичного обліку |

|

1. Залишок запасів на початок звітного періоду по рахунку "ТМЗ" - 600 | |

|

2. Надходження товарно-матеріальних запасів за звітний період 2000 | |

|

Товарно-матеріальні запаси 2000 Розрахунки до сплати 2000 |

Витрати на придбання запасів 2000 Розрахунки до сплати 2000 |

|

3. Реалізація товарно-матеріальних запасів за звітний період 3300 | |

|

Розрахунки до отримання 3300 Виручка від реалізації 3300 |

Розрахунки до отримання 3300 Виручка від реалізації 3300 |

|

Одночасно здійснюється запис | |

|

Собівартість реалізованих товарів 2200 Товарно-матеріальні запаси 2200 |

- |

|

4. Залишок запасів на кінець звітного періоду | |

|

Відображається на рахунку "Товарно-матеріальні запаси" 400 |

Визначається шляхом проведення інвентаризації і відображається: Товарно-матеріальні запаси 400 Прибутки та збитки 400 |

|

5. Заключні проводки А) перенесення початкового залишку запасів на рахунок "Прибутки та збитки" | |

|

Прибутки та збитки 600 Товарно-матеріальні запаси 600 | |

|

Б) закриття рахунків: 1) "Витрати на придбання запасів" | |

|

- |

Прибутки та збитки 2000 Витрати на придбання запасів 2000 |

|

2) "Собівартість реалізованих товарів" | |

|

Прибутки та збитки 2200 Собівартість реалізованих товарів 2200 |

- |

|

3) "Виручка від реалізації" | |

|

Виручка від реалізації 3300 Прибутки та збитки 3300 |

Виручка від реалізації 3300 Прибутки та збитки 3300 |

|

6. Відображення ТМЗ у фінансовій звітності А) у Балансі: Товарно-матеріальні запаси 400 Б) у Звіті про прибутки та збитки: | |

|

Виручка від реалізації 3300 Собівартість реалізованої продукції 2200 Валовий прибуток від реалізації 1100 |

Виручка від реалізації 3300 мінус: собівартість реалізованих товарів: ТМЗ на початок періоду 600 Придбання 2000 Товари для реалізації 2600 мінус: ТМЗ на кінець періоду 400 Собівартість реалізованих товарів 2200 Валовий прибуток від реалізації 1100 |

Схожі статті

-

Облік у зарубіжних країнах - Губачова О. М. - 5.2. Визначення вартості запасів

Запаси поєднують між собою дві основні форми фінансової звітності: Баланс та Звіт про прибутки та збитки. Так, нереалізовані товарно-матеріальні цінності...

-

5.1 Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка. 5.2. Визначення вартості запасів. 5.3. Системи обліку товарно-матеріальних...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 5. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1 Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка. 5.2. Визначення вартості запасів. 5.3. Системи обліку товарно-матеріальних...

-

Успішне функціонування підприємства передбачає не тільки забезпечення прибутковості, а й формування оптимальних грошових потоків, здатність акумулювати...

-

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток - це джерело збільшення капіталу...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - Завершення облікового циклу

Підприємство створюється, як правило, заради одержання прибутку. Завдяки йому воно існує і продовжує функціонувати. Прибуток - один із найважливіших...

-

Облік у зарубіжних країнах - Губачова О. М. - 10. Обачність (консерватизм) (Prudence)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 9. Постійність (Consistency)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік наданих знижок Бухгалтерський облік руху товарно-матеріальних цінностей пов'язаний з переходом права власності на них. в операціях купівлі-продажу...

-

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 4. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.2. Зміст, структура та методика складання балансу

Обов'язковою формою фінансової звітності підприємств зарубіжних країн є Бухгалтерський баланс (Balance Sheet), який виступає основним джерелом інформації...

-

Облік у зарубіжних країнах - Губачова О. М. - Спеціальні журнали

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - Повний цикл фінансового обліку

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Сучасний бізнес не має кордонів. Однією із форм ділового спілкування у бізнесі є бухгалтерський облік, продукція якого - фінансова звітність компаній...

-

Облік у зарубіжних країнах - Губачова О. М. - 4.5. Облік дисконтованих векселів

Векселі застосовуються при розрахунках як за торговельною, так і за особливою (поопераційною) дебіторською заборгованістю. Простий вексель (promissory...

-

Облік у зарубіжних країнах - Губачова О. М. - 4.4. Облік отриманих векселів

Векселі застосовуються при розрахунках як за торговельною, так і за особливою (поопераційною) дебіторською заборгованістю. Простий вексель (promissory...

-

При складанні фінансової звітності постає проблема реальної оцінки дебіторської заборгованості. Для визначення чистої вартості реалізації (net realisable...

-

Облік у зарубіжних країнах - Губачова О. М. - Систематизація інформації

Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки...

-

Облік у зарубіжних країнах - Губачова О. М. - Характерні риси моделей бухгалтерського обліку

Британо-американська модель (Велика Британія, США, Нідерланди) зорієнтована на інформаційні запити інвесторів і кредиторів, завдання інформаційного...

-

Облік у зарубіжних країнах - Губачова О. М. - Класифікація систем бухгалтерського обліку

Класифікація систем бухгалтерського обліку У системах бухгалтерського обліку і звітності різних країн існують суттєві відмінності, обумовлені впливом...

-

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття...

-

Класифікація систем бухгалтерського обліку У системах бухгалтерського обліку і звітності різних країн існують суттєві відмінності, обумовлені впливом...

Облік у зарубіжних країнах - Губачова О. М. - 5.3. Системи обліку товарно-матеріальних запасів