Облік у зарубіжних країнах - Губачова О. М. - 3.3. Облік грошових коштів у касі

Для здійснення дрібних платежів готівкою, визначена адміністрацією сума постійно тримається в касі як фонд дрібної готівки. Розміри цього фонду (малої каси) не обмежуються, вони залежать від розмірів і поточних потреб компанії і можуть становити від $50 до $10 000 і більше. Такий фонд призначено для оплати поштових витрат і витрат на проїзд працівників, придбання канцелярських товарів, видачі авансів торговим представникам тощо.

Компанія може створювати малі каси у всіх її офісах і підрозділах. При створенні фонду призначається матеріально-відповідальна особа і встановлюється його фіксований розмір, який періодично (раз на тиждень або раз на місяць) поповнюється до визначеної суми. Щоб створити фонд дрібної готівки, необхідно отримати по чеку в банку суму готівки, яка вважається необхідною для існування такого фонду:

Дебет рахунку "Фонд дрібної готівки (Petty Cash Fund)" 100

Кредит рахунку "Грошові кошти (Cash)" 100

Дрібні платежі готівкою здійснюються з цього фонду тільки на передбачені цілі. Виплати підтверджуються витратними документами, які підписує одержувач коштів. Особливістю є те, що на такі платежі не дається жодних облікових записів. Коли фонд дрібної готівки вичерпався, виписується чек на загальну витрачену суму, підзвітна особа складає звіт про витрати, подає його до бухгалтерії і на підставі цього звіту даються бухгалтерські записи за дебетом рахунків витрат і кредитом рахунка "Грошові кошти":

|

Канцелярські витрати |

14 |

|

Поштові витрати |

10 |

|

Телефонні витрати |

11 |

|

Витрати на доставку |

25 |

|

Витрати на таксі |

10 |

|

Витрати на ремонт офісного обладнання |

22 |

|

Витрати на каву |

5 |

|

Грошові кошти |

97 |

Оскільки фонд касової готівки створюється на постійній основі, він повинен бути поповнений сумою, необхідною для його відновлення (у нашому прикладі $97). При цьому за американською практикою, на рахунку Головної книги "Фонд дрібної готівки" не робиться жодних облікових записів. Залишки на цьому рахунку змінюються лише при створенні фонду та у випадках збільшення чи зменшення його розміру. У Великій Британії застосовується інша методика обліку операцій з малою касою: на момент видачі готівки із малої каси дебетуються рахунки відповідних витрат і кредитується рахунок "Фонд дрібної готівки", а при поповненні малої каси на суму здійснених і підтверджених витрат дається запис:

Дебет рахунку "Фонд дрібної готівки"

Кредит рахунку "Грошові кошти"

Готівковий фонд потребує дотримання жорстких контрольних процедур для запобігання його витрачання на неналежні цілі. Квитанції на видачу грошових коштів із фонду необхідно погашати після отримання за ними готівки з метою запобігання їх наступного використання і зловживань виплатами із фонду.

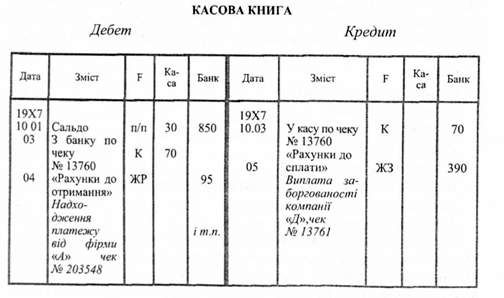

Сума дрібної готівки відображається у Балансі в складі інших залишків грошових коштів. Тому зручною формою ведення аналітичного обліку грошових коштів є використання касової книги з двома колонками: "Каса" і "Банк". Таким чином, синтетичний рахунок "Грошові кошти" (Cash) деталізується двома аналітичними рахунками, представленими в одному реєстрі. Такий підхід властивий компаніям Великої Британії, які відображають у Балансі грошові кошти як "Cash in bank and in hand".

Рис. 3.3. Схема касової книги з двома колонками

Статті, які пов'язані між собою подвійним записом у касовій книзі і не потребують записів в інших реєстрах, називаються "контра". В колонці "Фоліо" дається пояснення джерела інформації. Так, сальдо записане після переносу (п/п), дебет рахунка "Каса" і кредит "Банку"- є контра-статтями (К). Завершення подвійного запису операцій з реалізації відображається в Журналі реалізації (ЖР), а операцій із закупівель - в Журналі закупівель (ЖЗ).

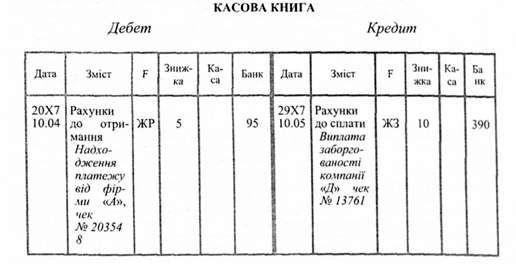

Для стимулювання прискорення розрахунків використовується система знижок, яка діє, як правило, протягом місяця з дати здійснення операції. Розмір знижки визначається у відсотках. Знижка діє за умови розрахунку у визначений термін. Підприємство може одержувати знижки від своїх кредиторів і надавати їх своїм дебіторам.

Приклад 1 (рис. 3.4). Фірма "А" винна нам $100. Вона сплачує борг 4 жовтня 2007 р. - тобто вкладається у визначений термін, тому наша фірма надає їй 5 %-ну знижку. Дебітор платить нам $100 - $5 = $95, що є повним погашенням заборгованості.

Приклад 2. Наша фірма винна компанії "Д" $400. Оплата проведена в термін, який забезпечує одержання знижки розміром 2,5 %. Таким чином, фірма платить $400- $10 = $390 і повністю гасить свою заборгованість.

Для деталізації і повноти відображення такої інформації використовується касова книга з трьома колонками. Вона відрізняється від розглянутої вище форми тим, що після колонки "Фоліо" вводяться колонки "Знижки".

Рис. 3.4. Касова книга з трьома колонками

Схожі статті

-

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття...

-

Облік у зарубіжних країнах - Губачова О. М. - Систематизація інформації

Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки...

-

Облік у зарубіжних країнах - Губачова О. М. - Спеціальні журнали

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - Повний цикл фінансового обліку

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Успішне функціонування підприємства передбачає не тільки забезпечення прибутковості, а й формування оптимальних грошових потоків, здатність акумулювати...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.2. Зміст, структура та методика складання балансу

Обов'язковою формою фінансової звітності підприємств зарубіжних країн є Бухгалтерський баланс (Balance Sheet), який виступає основним джерелом інформації...

-

Облік у зарубіжних країнах - Губачова О. М. - Завершення облікового циклу

Підприємство створюється, як правило, заради одержання прибутку. Завдяки йому воно існує і продовжує функціонувати. Прибуток - один із найважливіших...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - Реєстрація та зберігання інформації

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.7. Система фінансового обліку та техніка рахівництва

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 3. ОБЛІК ГРОШОВИХ КОШТІВ

3.1. Склад грошових коштів, порядок відображення їх у фінансовій звітності, організація внутрішнього контролю. 3.2. Документальне оформлення та облік...

-

3.1. Склад грошових коштів, порядок відображення їх у фінансовій звітності, організація внутрішнього контролю. 3.2. Документальне оформлення та облік...

-

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток - це джерело збільшення капіталу...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 4. Собівартість (Cost)

Активи підприємства містять у собі грошові кошти, землю, будівлі, машини та інше майно, а також майнові права. Згідно з принципом собівартості, вони...

-

Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике...

-

Облік у зарубіжних країнах - Губачова О. М. - 1. Автономність компанії (Entity)

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 12. Суттєвість (Materiality)

Все майно підприємства, що залишається після платежів за зобов'язаннями, може бути об'єктом позову інвесторів. Наприклад, майно підприємства оцінюється в...

-

Облік у зарубіжних країнах - Губачова О. М. - 11. Принцип подвійності (The Dual aspect concept)

Все майно підприємства, що залишається після платежів за зобов'язаннями, може бути об'єктом позову інвесторів. Наприклад, майно підприємства оцінюється в...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.1. Призначення та зміст фінансової звітності

2.1. Призначення і зміст фінансової звітності. 2.2. Зміст, структура та методика складання Балансу. 2.3. Звіт про прибутки та збитки, його зміст і...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 2. ФІНАНСОВА ЗВІТНІСТЬ

2.1. Призначення і зміст фінансової звітності. 2.2. Зміст, структура та методика складання Балансу. 2.3. Звіт про прибутки та збитки, його зміст і...

-

Облік у зарубіжних країнах - Губачова О. М. - 10. Обачність (консерватизм) (Prudence)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 9. Постійність (Consistency)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Облік у зарубіжних країнах - Губачова О. М. - 3. Функціонуюче підприємство (Going concern)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

Облік у зарубіжних країнах - Губачова О. М. - 3.3. Облік грошових коштів у касі