Митна справа - Дубініна А. А. - 4.7. Митне оформлення товарів, що містять об'єкти інтелектуальної власності

4.7.1. Особливості переміщення через митний кордон України товарів, що містять об'єкти права інтелектуальної власності

Серед найважливіших законів, що регулюють правовідносини інтелектуальної власності, слід назвати: Цивільний кодекс України від 16.01.03 р., Закон України "Про авторське право та суміжні права", Закон України "Про охорону прав на винаходи та корисні моделі", Закон "Про охорону прав на промислові зразки" України, а також Закон України "Про охорону прав на знаки для товарів і послуг" та інші.

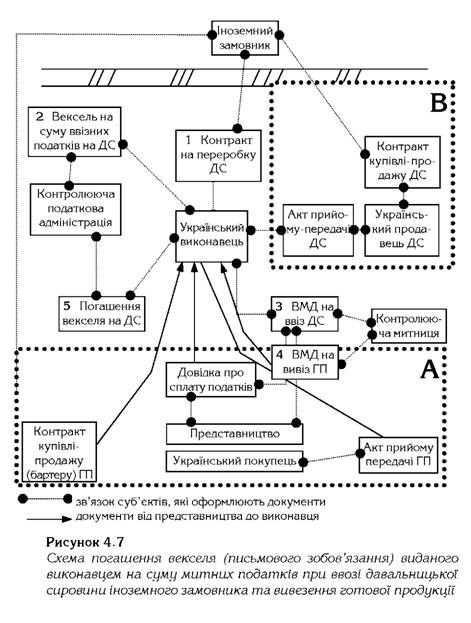

(ГП - готова продукція, ДС - давальницька сировина, А - у разі реалізації готової продукції на Україні, В - у разі закупівлі давальницької сировини іноземним замовником на Україні за іноземну валюту)

За законодавством України всі результати творчої інтелектуальної діяльності визнані товаром і можуть бути об'єктом зовнішньоекономічних угод і перемішуватися через митний кордон України. Але об'єкти права інтелектуальної власності порівняно із звичайним товаром характеризуються деякими особливостями, що зумовлює необхідність вжиття спеціальних заходів при їх переміщенні через митний кордон України:

1. Право інтелектуальної власності виникає, як правило, тільки після державної реєстрації результату творчої діяльності у відповідних державних органах. Для об' єктів права промислової власності, а також для засобів індивідуалізації учасників цивільного обороту така реєстрація є необхідною, для об'єктів авторського права реєстрація є бажаною (вона засвідчує пріоритет створення результату літературно-художньої творчості) і необхідна для реєстрації в подальшому об'єкта інтелектуальної власності у ДМСУ.

2. Право інтелектуальної власності є строковим, тобто воно припиняється з перебігом певного терміну, після чого об'єкт інтелектуальної власності стає суспільним надбанням. За загальним правилом дія авторського права на твір відбувається протягом життя автора та 70 років після його смерті, право на винаходи, корисні моделі - 20 років, право на промислові зразки - 10 років, право на товарні знаки - 10 років після подання заявки на отримання патенту.

3. Об' єкти інтелектуальної власності - це не речі як предмети матеріального світу, а ті ідеї, символи, образи, думки, гіпотези тощо, які виражені в об'єктивній формі - втілені в матеріальних носіях. З погляду на це, об'єкти інтелектуальної власності можливо тиражувати, тобто багаторазово втілювати в матеріальні об'єкти.

4. Автору об'єкта інтелектуальної власності належить два види прав: майнові права та особисті немайнові права. Майнові права можуть передаватися іншим особам, немайнові права відчуженню не підлягають.

5. Діє принцип вичерпання права інтелектуальної власності, тобто автор не може заборонити використання та розповсюдження товару, який містить об'єкт інтелектуальної власності, якщо його правомірно було введено в обіг правовласником шляхом першого продажу (ст. 15 Закону України "Про авторське право та суміжні права", ст. 16 Закону України "Про охорону прав на знаки для товарів і послуг".

6. З переходом права власності наріч до іншої особи, право інтелектуальної власності не переходить до нового власника. Передача прав на об' єкти інтелектуальної власності відбувається в спеціальному порядку.

7. Відчуження права власності відбувається в повному обсязі, тоді як право інтелектуальної власності передається за ліцензійними угодами як у повному обсязі (виключна ліцензія), так і частково з обмеженням по строку, способу використання, території, кількості примірників тощо. Крім того, договори на передачу прав інтелектуальної власності підлягають державній реєстрації так само, як і право інтелектуальної власності.

8. Охорона права інтелектуальної власності в більшості випадків обмежується територією певної держави, де відбулася державна реєстрація (за виключенням загальновідомих товарних знаків).

9. Результати творчої діяльності, що визнаються об' єктами права інтелектуальної власності, є різними за рівнем творчості, цілями створення, характером діяльності і, як наслідок, за правовим режимом виникнення, використання та охорони.

Таким чином, будь-який товар можна розглядати з двох сторін:

O як річ, предмет матеріального світу;

O як результат творчої діяльності, що міститься у цьому предметі, причому в одному товарі можуть міститися кілька об' єктів інтелектуальної власності.

Таким чином, митний контроль за переміщенням товарів, що містять об' єкти інтелектуальної власності можна поділити на два види:

O безпосередній митний контроль, що здійснюється з детальною перевіркою наявності порушень прав інтелектуальної власності на матеріальному носії за умови попереднього надання Інформації правовласником у порядку, передбаченому розділом X МКУ.

O формалізований митний контроль, який здійснюється відповідно до розділів II, III МКУ із дотриманням умов переміщення певних матеріальних носіїв. Ці заходи також спрямовані на захист прав інтелектуальної власності на митному кордоні, але митні органи перевіряють лише формальні ознаки, передбачені законодавством, без перевірки наявності чи відсутності об' єктів прав інтелектуальної власності на цих матеріальних носіях.

Водночас у авторів творів завжди залишається право отримати допомогу митних органів щодо захисту прав інтелектуальної власності шляхом здійснення безпосереднього митного контролю.

Схожі статті

-

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

Митна справа - Дубініна А. А. - Розділ 4. МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

4.1. Контракт - як документ необхідний для митного оформлення вантажу Зовнішньоекономічна діяльність здійснює шляхом укладення угод купівлі-продажу, міни...

-

Митна справа - Дубініна А. А. - 4.5. Митне оформлення бартерної діяльності

Слово "barter" ("бартер") у перекладі з англійскої означає "товарообмін, мінова торгівля", "міняти, обмінювати, проводити мінову торгівлю". Таким чином,...

-

Митна справа - Дубініна А. А. - 4.4. Митне оформлення інвестиційної діяльності

Державне регулювання інвестиційної діяльності спрямоване на забезпечення рівного захисту прав, інтересів і майна суб'єктів інвестиційної діяльності...

-

Для здійснення контролю за доставкою товарів, що переміщуються транзитом через митну територію України (напрямок переміщення транзит), використовується...

-

Митна справа - Дубініна А. А. - 3.4.2. Декларування товарів, діяльність митного брокера

Декларування - заявлення за встановленою формою (письмовою, усною, шляхом вчинення дій) точних відомостей про товари і транспортні засоби, мету їх...

-

Митна справа - Дубініна А. А. - 3.1. Класифікація товарів при митному оформленні

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

4.1. Контракт - як документ необхідний для митного оформлення вантажу Зовнішньоекономічна діяльність здійснює шляхом укладення угод купівлі-продажу, міни...

-

Для здійснення контролю за доставкою вантажів, що вивозяться з митної території України (напрямок переміщення експорт) та переміщуються з метою експорту,...

-

Митна справа - Дубініна А. А. - 1.2. Джерела митної справи

Джерела митної справи - це вихідні від держави або визнані нею офіційно-документальні форми вираження та закріплення норм митної справи, надання їм...

-

Митна справа - Дубініна А. А. - 3.2.2. Форми та зони митного контролю

МКУ ст. 41 визначається, що митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом: O перевірки документів та відомостей,...

-

Митна справа - Дубініна А. А. - 1.3. Митна політика України

Митна політика України виступає різновидом державної політики, а її головним функціональним завданням є забезпечення захисту національних інтересів та...

-

Митна справа - Дубініна А. А. - Вступ

Митна справа - учбова дисципліна яка вивчається у низці вузів та факультетів у системі учбових закладів України в якості учбового курсу. В курсі...

-

Практика світової сертифікації свідчить, що регулювання її державою існує в усіх країнах світу, і чим більш розвинута економіка держави, тим складніше...

-

Митна справа - Дубініна А. А. - 3.4. Основні положення здійснення митного оформлення та декларування

3.4.1. Загальні положення митного оформлення Митне оформлення товарів здійснюється на підставі "Типової технології митного контролю та митного оформлення...

-

Митна справа - Дубініна А. А. - 3.4.1. Загальні положення митного оформлення

3.4.1. Загальні положення митного оформлення Митне оформлення товарів здійснюється на підставі "Типової технології митного контролю та митного оформлення...

-

Порядок здійснення контролю за доставкою в митниці призначення переміщуваних через митний кордон України товарів окремих видів здійснюється згідно з...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при експорті товарів

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, згідно зі ст. 274 МКУ визначається на...

-

Митна справа - Дубініна А. А. - 3.2.4. Документи для проведення митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю. Технологічна схема - це встановлена...

-

Митна справа - Дубініна А. А. - 3.2.3. Технологічна схема митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю. Технологічна схема - це встановлена...

-

Митна справа - Дубініна А. А. - 3.7. Товари, які не підлягають пропуску через митний кордон України

У відповідності зі ст. 96 МКУ не можуть бути дозволені до пропуску через митний кордон України наступні товари та інші предмети: O заборонені до ввозу,...

-

Митна справа - Дубініна А. А. - 1.6.3. Митні збори

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - 3.2.1. Характеристика митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

Митна справа - Дубініна А. А. - 3.2. Основні положення здійснення митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

Митна справа - Дубініна А. А. - 2.2. Характеристика митних режимів

Як вже згадувалося, українське законодавство (згідно зі ст. 1 МКУ) характеризує митний режим як сукупність норм, встановлених законами України з питань...

-

Митна справа - Дубініна А. А. - 1.6.2. Мито

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - 4.6. Митне оформлення операцій з давальницькою сировиною

Давальницька сировина - сировина, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, ввезені на митну територію України іноземним замовником...

-

Митне оформлення товарів, що ввозяться в Україну, здійснюється у митниці за місцем державної реєстрації або проживання, за місце знаходженням юридичної...

-

Митна справа - Дубініна А. А. - 1.4. Митні органи України

Головним суб'єктом проведення в життя митної політики, безумовно, є система митних органів - ДМСУ. Після підтвердження на Всеукраїнському референдумі...

-

Митна справа - Дубініна А. А. - 2.1.1. Загальні положення митних режимів

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

Митна справа - Дубініна А. А. - 4.7. Митне оформлення товарів, що містять об'єкти інтелектуальної власності