Митна справа - Дубініна А. А. - 1.5. Тарифне та нетарифне регулювання в митній справі

Задля виконання державою своїх функцій в рамках митної політики існують певні засоби. Вони класифікуються на дві великі групи - засоби тарифного та нетарифного регулювання. Подібні засоби державного впливу, в більшості випадків, реалізуються під час переміщення фізичними та юридичними особами товарів через митний кордон України; вони закріплюються відповідними нормами законодавства, носять за-гальнообов' язковий характер і забезпечуються примусовою силою держави.

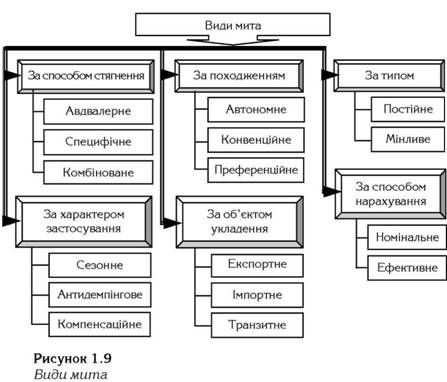

Тарифне регулювання Державної зовнішньоторговельної політики є головним інструментом впливу на торговельні відносини різних країн та, певним чином, сприяє реалізації політики протекціонізму щодо вітчизняних товаровиробників. Основою тарифного регулювання виступають ставки мита, які систематизовано в митних тарифах. Види мит які використовуються в митній справі наведено на рис. 1.9.

За способом стягнення Мито поділяється на адвалерне, яке обчислюється у відсотках до митної вартості товарів, специфічне, яке визначає фіксовану суму, що стягується з одиниці виміру певного товару та комбіноване, яке утворено комбінацією перших двох видів мита. Слід зауважити, що в разі підвищення ціни товару та, відповідно, митної вартості, з якої нараховується мито, адвалерні ставки дають більші надходження до бюджету, ніж специфічні. Водночас, у разі зниження ціни товару, ефективнішими є специфічні ставки. Комбіновані ставки дозволяють дещо зменшити недоліки перших двох видів мита. Особливістю застосування адвалерних ставок мита є необхідність визначення митної вартості товару, яка залежить від багатьох ринкових факторів, таких як, курси валют, процентні ставки, наявність товарів субститутів і таке інше.

За характером застосування Мито може бути сезонним, антидемпінговим чи компенсаційним. Сезонне мито регулює зовнішньоторговельні відносини щодо товарів сезонного характеру, насамперед, сільськогосподарської продукції.

Застосування сезонних ставок мита захищає в певні періоди року ринок вітчизняних товарів шляхом підвищення вартості імпортованих товарів. Антидемпінгове мито застосовується у разі виявлення факту імпорту товару за демпінговими цінами, що призводить до суттєвих збитків у національних галузях виробництва. Компенсаційне мито застосовується з метою нейтралізації субсидій, наданих державою експортеру для підвищення конкурентоспроможності товарів на ринках збуту.

За характером походження Мито може бути автономним, конвенційним та преференційним. Автономне мито встановлюється законодавчими документами конкретної країни без урахування наявності двосторонніх чи багатосторонніх договорів з іншими країнами стосовно зовнішньоторговельних відносин. Ставки цього виду мита змінюються без узгодження з країнами - торговельними партнерами та застосовуються в разі проведення підготовчої роботи до укладення дво - або багатосторонніх торговельних договорів. Конвенційні ставки мита формуються шляхом проведення дво-або багатосторонніх переговорів і не можуть підвищуватися будь-якою державою в односторонньому порядку. Преференційні ставки мита це особливі пільгові ставки, які застосовуються до імпортних товарів походженням з деяких країн або групи країн. Мета їх застосування - стимулювати експорт певних товарів з країн, що розвиваються.

За об'єктом обкладення Мито поділяється на імпортне, експортне та транзитне. Ці назви свідчать про наявність певних ставок мита на товари, що ввозяться, вивозяться або переміщуються транзитом. Імпортні ставки підвищують вартість товарів невітчизняного виробництва на внутрішньому ринку країни, що призводить до зменшення його кількості на національному ринку та дозволяє вітчизняному товаровиробникові додатково виробляти ідентичні та однорідні товари для внутрішнього споживання. Експортне мито - це не тільки додаткові надходження до бюджету держави в разі експорту певних товарів, а також стимулювання додаткової обробки експортованої продукції на національних виробничих потужностях та утворення вартісних бар' єрів з метою скорочення експорту товару даного виду.

У залежності від типу ставок Мито може бути постійним або мінливим. Державні органи, відповідно до створених обставин або не можуть їх змінити, або вони підлягають зміні, відповідно, в разі дотримання певних умов.

За способом нарахування ставок, Розрізняють мито на номінальне, яке зазначене у митному тарифі, та ефективне, яке визначає рівень митного обкладення імпортованих товарів, обчисленого за ставками митного тарифу.

В мировій практиці під Мірами нетарифного регулювання Припускають встановлення державою кількісних обмежень на шляху переміщення товарів через митницю. Кількісні обмеження - це адміністративна форма державного нетарифного регулювання торгового обігу, яка визначає товари, експорт або імпорт яких дозволено. Такі обмеження використовуються за рішенням влади однієї держави або на підставі міжнародних угод, які координують торгівлю певними групами товарів. Систематизація засобів нетарифного регулювання наведена на рисунку 1.10. До першої групи засобів нетарифного регулювання відносять кількісні обмеження. Головна мета кількісних обмежень полягає у захисті внутрішнього ринку від проникнення товарів іноземного виробництва. Тим самим захищається вітчизняний товаровиробник, коли застосування митно-тарифних засобів регулювання зовнішньоекономічної діяльності вичерпало себе або їхній вплив, з погляду держави, не достатньо ефективний. У цьому разі держава застосовує кількісні обмеження експорту та імпорту.

Два основні методи - це Квотування та ліцензування, Що є обмеженням на певний термін імпорту (експорту) товарів за кількістю, обсягом або вартістю, і полягає у отриманні відповідного дозвільного державного документ (ліцензії) на здійснення експорту (імпорту) (додатки 2, 3, 4).

"Добровільне обмеження експорту" Полягає у тому, що країни-імпортери, застосовуючи політичні та економічні важелі, пропонують країні-експортеру зменшити обсяги продажу певних товарів на зовнішньому ринку.

Згідно з законодавчою базою держави, яка здійснює ліцензування, існують разові (наводяться кількісні та вартісні показники товару, а також зазначається термін її дії) або генеральні ліцензії (подається лише перелік товарів, а впродовж терміну чинності кількісних або вартісних обмежень не передбачається; можуть мати деякі особливості, які певним чином регулюють експортні або імпортні операції) на експорт та імпорт.

Ліцензування Тісно пов'язане з квотуванням експорту та імпорту. Існують:

O глобальні квоти - визначають обсяги експорту (імпорту) у вартісних або фізичних одиницях на певний період часу;

O індивідуальні квоти - передбачають розподіл обсягів експорту чи імпорту для певних країн;

O сезонні квоти - поширюються на певні сільськогосподарські товари та забезпечують регулювання надходження імпортованої сільськогосподарської продукції у певні сезони року;

O тарифні квоти - являють собою поєднання кількісного обмеження та митно-тарифних засобів. Вони визначають обсяги імпортованого товару за мінімальними розмірами мита.

До другої групи віднесено Методи "побічного" або "прихованого" протекціонізму (рис. 1.10). Засіб побічного, прихованого протекціонізму являє собою різноманітні перепони, створені численними державними структурами, на шляху імпортних товарів.

До одного з методів побічного протекціонізму можна віднести Технічні бар' єри: Національні стандарти та вимоги до товарів, оскільки імпортовані товари підлягають більш прискіпливому дослідженню на відповідність національним стандартам та вимогам, що створює певний бар' єр на шляху їхнього просування на внутрішній споживчий ринок.

Черговою сукупністю методів побічного, прихованого протекціонізму як засобу нетарифного регулювання зовнішньоекономічної діяльності, виступають внутрішні податки країни імпорту, якими обкладаються імпортовані товари. Податки можна поділити на прямі (податок на додану вартість, акцизний збір, податок на продаж; стягуються з митної, а не з фактурної вартості імпортованого товару) та опосередковані (збори за процедуру митного оформлення, відшкодування за виконання всіляких формальностей, різноманітні збори, які сплачуються після перетину митного кордону).

Як метод прихованого, побічного протекціонізму можна визначити політику в рамках державної закупівлі. Державні структури країни зобов'язані закупати певні групи товарів тільки у вітчизняних виробників. Цей метод обгрунтовується вимогами національної безпеки.

Іще один метод прихованого протекціонізму, який закріплюється законодавче, полягає у вимогах Наявності в готовій продукції, Яка збувається на внутрішньому місцевому ринку, певного відсотка місцевих компонентів. Така політика спрямована на послідовне заміщення імпортної продукції вітчизняним товаром шляхом розвитку національних виробничих потужностей.

Таким чином сукупність цих методів утворює адміністративні перешкоди для імпорту товарів, а подолання їх шляхом отримання державних документів, що засвідчують відповідність товарів національним стандартам, показникам якості, вимогам пакування та маркування, санітарно-гігієнічним нормам, а крім того, вплив внутрішньої податкової системи та системи державної закупівлі, вимоги наявності місцевих компонентів у кінцевому продукті суттєво підвищують вартість одиниці імпортованого товару, що утворює певні адміністративні та цінові переваги для вітчизняних товарів на внутрішньому споживчому ринку країни можливого імпорту.

Схожі статті

-

Митна справа - Дубініна А. А. - 1.6.1. Митна вартість - основа нарахування митних платежів

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при імпорті товарів

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.6. Митні платежі

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.3. Митна політика України

Митна політика України виступає різновидом державної політики, а її головним функціональним завданням є забезпечення захисту національних інтересів та...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при експорті товарів

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, згідно зі ст. 274 МКУ визначається на...

-

Митна справа - Дубініна А. А. - 1.6.3. Митні збори

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - 1.6.2. Мито

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - 1.2. Джерела митної справи

Джерела митної справи - це вихідні від держави або визнані нею офіційно-документальні форми вираження та закріплення норм митної справи, надання їм...

-

Митна справа - Дубініна А. А. - 1.4. Митні органи України

Головним суб'єктом проведення в життя митної політики, безумовно, є система митних органів - ДМСУ. Після підтвердження на Всеукраїнському референдумі...

-

Митна справа - Дубініна А. А. - Вступ

Митна справа - учбова дисципліна яка вивчається у низці вузів та факультетів у системі учбових закладів України в якості учбового курсу. В курсі...

-

Митна справа - Дубініна А. А. - 1.1. Історичний розвиток митної справи в Україні

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Митна справа - Дубініна А. А. - Розділ 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ МИТНОЇ СПРАВИ

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Міжнародна економіка - Козак Ю. Г. - 6.2. Тарифні методи регулювання міжнародної торгівлі

Митний тариф - основний і найдавніший інструмент зовнішньоторговельної політики. Це систематизований звід ставок мита, яким обкладаються товари й інші...

-

Водночас митний тариф 1757 року виявився непрактичним. Мита продовжували стягуватись як металевою валютою, так і російськими "ходячими грошима". Численна...

-

Митно-тарифне регулювання ЗЕД в Україні почало розвиватися з 1991 р. Правовою основою його став Закон України "Про Єдиний митний тариф", прийнятий 5...

-

Митний тариф є основним і найбільш давнім інструментом зовнішньоторговельної політики. Митний тариф - це систематизований звід ставок мита, яким...

-

Інфраструктура товарного ринку - Бєлявцев М. І. - 1.3. Форми і методи регулювання товарного ринку

Регулювання товарного ринку може здійснюватися, по-перше, за допомогою власного ринкового механізму, основними елементами якого є конкуренція, прибуток,...

-

Міжнародна економіка - Козак Ю. Г. - 6.4. Особливості розвитку митно-тарифного регулювання в Україні

Митно-тарифне регулювання ЗЕД в Україні почало розвиватися з 1991 р. Правовою основою його став Закон України "Про Єдиний митний тариф", прийнятий 5...

-

Регулювання зовнішньоекономічної діяльності в Україні здійснюється за допомогою: законів України; передбачених в законах України актів тарифного і...

-

Розділ 6. КЛАСИФІКАЦІЯ ТА КОДУВАННЯ ІНФОРМАЦІЇ 6.1. Вимоги до уніфікованої системи документів Інформація, що циркулює в системі управління, об'єднується...

-

Профілактика злочинів у широкому розумінні передбачає такий розвиток економіки, політики, ідеології, культури і побуту, який сприяв би усуненню або...

-

Тариф не є єдиним методом здійснення торгової політики. Для регулювання міжнародної торгівлі використовуються й інші види зовнішньоторговельних обмежень...

-

Тариф не є єдиним методом здійснення торгової політики. Для регулювання міжнародної торгівлі використовуються й інші види зовнішньоторговельних обмежень...

-

Інвестиційна діяльність - Майорова Т. В. - 1.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІНВЕСТИЦІЙНИХ ПРОЦЕСІВ

Концептуальні основи державного регулювання інвестиційних процесів у країнах із ринковою економікою змінювалися та розвивалися під впливом розвитку...

-

Нарахування, сплата і стягування мита на товари виробляється на базі їх митної вартості, тобто ціни, що фактично сплачена чи підлягає сплаті за них у...

-

1.1. Об'єктивна необхідність державного регулювання економіки Здатність нерегульованого ринку спонтанно забезпечувати загальну рівновагу і високу...

-

1.3.1. Які існують основні типи торгівельної політики? . Регулювання міжнародної торгівлі припускає цілеспрямований вплив держави на торговельні...

-

Міжнародна економіка - Козак Ю. Г. - Митна вартість та країна походження товару

Нарахування, сплата і стягування мита на товари виробляється на підставі їхньої митної вартості, тобто ціни, що фактично сплачена чи підлягає сплаті за...

-

Державне регулювання національної економіки здійснюється на основі поєднання різних економічних теорій, зумовлених практикою господарювання. В розвитку...

-

Організація бізнесу - Скібіцький О. М. - 1.5.7. Державне регулювання економічної безпеки підприємств

Державне регулювання робить найбільш помітний і значний вплив на формування економічної безпеки підприємства, при цьому використовуючи прямі і непрямі...

Митна справа - Дубініна А. А. - 1.5. Тарифне та нетарифне регулювання в митній справі