Менеджмент організацій - Федулова Л. І. - 6.6. Контроль маркетингу

Контроль маркетингу - постійна, систематична перевірка та оцінка положення і процесів у галузі маркетингу. У зв'язку зі швидкими змінами умов середовища та зростанням складності підприємств контроль маркетингу набуває центрального значення.

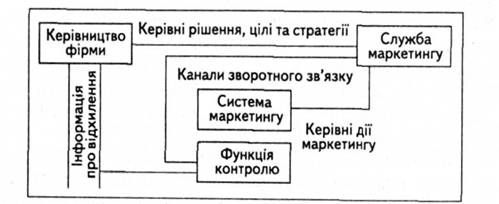

Схему організації контролю маркетингу на підприємстві наведено на рис. 45.

Рис. 45 Схема контролю маркетингу

Завдання контролю маркетингу:

- встановлення ступеня досягнення мети;

- виявлення можливостей поліпшення (зворотний зв'язок);

- перевірка ступеня пристосування підприємства до змін умов зовнішнього середовища.

Контроль може бути спрямований на маркетинг-мікс у цілому чи на окремі його інструменти. Розрізняють також контроль економічних (збут, частка ринку) та неекономічних (ставлення споживачів) результатів.

Процес контролю має такі етапи:

■ Вибір концепцій з альтернатив:

- концепція загального контролю;

- часткова (окрема) концепція - обмеження формальної сторони контролю.

■ Визначення цілей контролю:

- виявлення недоліків, їх кваліфікація і кількісна оцінка;

- усунення відхилень, мінімізація збитку, похибок;

- вироблення рішень стосовно достовірності даних.

■ Планування перевірки:

- визначення об'єкта перевірки;

- визначення суб'єкта перевірки (внутрішній чи зовнішній орган контролю);

- встановлення термінів і тривалості перевірки;

- визначення обсягу перевірки;

- встановлення засобів перевірки;

- послідовність перевірки;

- методи контролю.

■ З'ясування значень:

- фактично досягнутих;

- планових.

■ Виконання порівняльних дій.

■ Документування результатів перевірки.

■ Доповідь про результати перевірки органам, які приймають рішення на фірмі.

Контроль маркетингу являє собою глибоку аналітичну роботу, в результаті якої керівництво підприємства відмовляється від неефективних методів управління маркетингом і відшукує нові, адекватні умовам виживання підприємства засоби та інструменти дії на контрольовані фактори та адаптації до жорстких факторів внутрішнього і зовнішнього середовища.

Основні об'єкти контролю:

- обсяг продаж;

- розміри прибутків та збитків;

- реакція покупців на запропоновані підприємством нові товари й послуги;

- відповідність запланованих та реальних (фактичних) результатів виробничо-комерційної діяльності.

З метою забезпечення виконання стратегічного плану підприємству важливо знати, чи дійсно воно використовує всі наявні маркетингові можливості й наскільки ефективно воно їх використовує. Чинна система контролю тривалий час підтримує управління маркетингом на однаковому рівні й у межах жорстко обраних стандартів, але й маркетинг-менеджмент підприємства має бути гнучким, адаптивним, а система контролю - сприяти розвитку нових, адекватних змінам зовнішнього середовища, методів.

Динаміка ринкових відносин, структурні зміни в галузях промисловості, нові суспільні орієнтири, соціально-етичні норми виробництва і споживання товарів, екологічні норми - ці важливі для підприємства фактори можуть у реальному житті призвести до відмови від раніше намічених цілей, зміни моделі розвитку, істотного коригування прийнятих раніше планів.

З цих позицій кожне підприємство має проводити оцінку свого підходу до маркетингової діяльності, тобто використовувати такий вид контролю, який Ф. Котлер називає ревізією маркетингу: "Ревізія маркетингу - комплексне, системне неупереджене та регулярне дослідження маркетингового середовища фірми (чи її організаційної одиниці), її завдань, стратегій та оперативно-комерційної діяльності з метою виявлення нових проблем і можливостей, які сприяють виробленню рекомендацій щодо вдосконалення маркетингової діяльності фірми".

За можливостями здійснення контролю контроль маркетингу може проводитись:

- силами власної ревізійної служби (внутрішній аудит);

- через залучення незалежних експертів на засадах угоди з однією зі спеціалізованих консультаційних організацій (зовнішній аудит).

Зовнішній аудит маркетингу, на відміну від внутрішнього, вирізняється комплексним підходом експертів-аналітиків до вироблення досконалішої стратегії маркетингу підприємства, до створення умов для закріплення позицій підприємства на ринку.

Контролінг - концепція управління. На сьогодні його можна визначити як систему управління процесом досягнення кінцевих цілей і результатів діяльності підприємства.

Умови функціонування контролінгу:

- наявність філософії фірми, тобто розробленої системи узгодження цілей її генерального менеджменту;

- застосування планування, що грунтується на системі прямого і зворотного зв'язку з циклічним аналізом планових і фактичних показників;

- існування саморегульованого зворотного зв'язку з навколишнім середовищем;

- розроблена система обліку повних затрат і система обліку сум покриття;

- активізація нематеріальних факторів, таких як мотивація і можливість проявити особисті риси для надійного забезпечення існування фірми.

Організація, що здійснює контролінг, має створити всім учасникам кращі можливості для самоконтролю, щоб потім проаналізувати результати й розробити прогнози розвитку потрібних параметрів.

Мета контролінгу в маркетингу - допомогти керувати підприємством, орієнтуючись на потреби ринку, спрямовувати скоординовані маркетингові заходи й засоби на здійснення мети підприємства.

Інструменти контролінгу:

■ Інформаційна методика - укладання запитальника на підставі розгляду інформації з практики діяльності підприємства. Запитальники будуть різні для різних підприємств, адже залежать від об'єкта й ситуації, що контролюється.

Інформаційні сфери маркетингового контролінгу:

- економічні умови (їхні межі);

- якісні тенденції, що спостерігаються;

- інформація про продукти чи товарний знак;

- розподіл сортів продукції;

- спостереження за конкурентами;

- спостереження за торгівлею.

■ Аналіз - важливий процес перед плануванням (наприклад аналіз збуту, аналіз даних про продукцію, аналіз ніші ринку і т. д.).

Стратегічний контролінг - своєчасне виявлення змін потенціалу та вжиття контрзаходів.

Оперативний контролінг - спостереження за рентабельністю та ефективністю процесів на підприємстві.

Лише підприємства середніх розмірів можуть використовувати надійну й недорогу систему контролінгу, бо мають у своєму розпорядженні фінансову систему та бухгалтерський облік, визначають цілі підприємства й здійснюють планування, забезпечені відповідною інформацією та проводять її аналіз.

Функції контролінгу в маркетингу:

- сервісна - надання необхідної інформації для маркетингової діяльності;

- управлінська - методологія прийняття рішень у сфері маркетингу та їх координація;

- внутрішній контроль - контроль діяльності служби маркетингу підприємства.

Технологія контролінгу в маркетингу:

- підготовчий етап - аналіз економічного стану підприємства; аналіз звіту про прибутки та збитки; аналіз факторів виникнення витрат на маркетинг і т. ін.

- впровадження - диференціація видів витрат; звітність за групами товарів, сферами, групами клієнтів; облік доходів і витрат; річне планування; розрахунок основних показників для калькуляції;

- оцінка - вплив результатів маркетингової діяльності на рентабельність і платоспроможність; визначення ціни продукції та нижніх меж цін; аналіз відхилень; виявлення причин відхилень; програма заходів усунення причин відхилень.

Головним контролером на малих і середніх підприємствах може бути керівник фірми, її менеджер, а основна служба контролінгу - бухгалтерія.

"Контролером (навігатором) є чи стає той, хто більше, ніж інші, бачить і в усіх ситуаціях думає та діє цілеспрямовано, з помислами про майбутнє, з бажанням краще управляти підприємством".

Е. Майєр, "Контролінг для початківців"

Завдання контролінгу в маркетингу:

- розробка інформаційної системи маркетингу;

- аналіз наявної інформації з урахуванням цілей маркетингу;

- передавання інформації на робочі місця маркетингової служби;

- забезпечення формалізованої системи планування маркетингу;

- розробка мети маркетингової діяльності;

- оцінка результатів діяльності маркетингової системи;

- установлення ступеня досягнення цілей;

- аналіз причин відхилень;

- розробка пропозицій за коригуючими заходами;

- проведення порівнянь з іншими маркетинговими системами.

Інструментом створення системи контролінгу маркетингу на

Малих підприємствах може бути Запитальник.

Пропонуємо перелік запитань, що дають змогу приступити до контролінгу:

■ Чи правильно оцінюються дані про ринок або про підприємство?

■ Чи перетворюються ці дані послідовно у відповідні цільові установки та стратегії?

■ Як узгоджується змішаний маркетинг з метою?

■ Наскільки велика вірогідність успіху чи ризику запланованих заходів?

■ Чи збігаються окремі заходи з основними цілями політики підприємства, а також із цілями асортиментної політики, політики цін, розподілу товарів і стратегії підтримки іміджу?

Схожі статті

-

Менеджмент організацій - Федулова Л. І. - 6.1. Роль маркетингу в управлінні організацією

- Роль маркетингу в управлінні організацією - Організаційні принципи управління маркетингом - Управління за цілями в системі маркетинг-менеджменту -...

-

Менеджмент організацій - Федулова Л. І. - 6.3. Управління за цілями в системі маркетинг-менеджменту

Діяльність підприємства, що зорієнтоване на ринок, базується на глибокому вивченні споживчого попиту, можливих змінах ринку в найближчий час і...

-

Менеджмент організацій - Федулова Л. І. - Розділ 6. МАРКЕТИНГ-МЕНЕДЖМЕНТ

- Роль маркетингу в управлінні організацією - Організаційні принципи управління маркетингом - Управління за цілями в системі маркетинг-менеджменту -...

-

Менеджмент організацій - Федулова Л. І. - Частина друга. СИСТЕМА МЕНЕДЖМЕНТУ ОРГАНІЗАЦІЙ

Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ Менеджмент організацій - складна багатофункціональна система. Охоплюючи різні напрями діяльності підприємства, окремі види...

-

Менеджмент організацій - Федулова Л. І. - 5.2. Об'єкти стратегічного управління

Стратегічне управління як система стане ефективним тільки тоді, коли застосовуватиметься на всіх рівнях управління організацією. Система стратегічного...

-

Менеджмент організацій - Федулова Л. І. - Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ

Розділ 4. ЗАГАЛЬНА КОНЦЕПЦІЯ Менеджмент організацій - складна багатофункціональна система. Охоплюючи різні напрями діяльності підприємства, окремі види...

-

Менеджмент організацій - Федулова Л. І. - 5.3. Стратегія організації. Процес планування стратегії

Одним із продуктів стратегічного управління є стратегія організації. Поняття стратегії досить багатогранне. Загалом можна визначити стратегію як...

-

Аналіз практики функціонування як зарубіжних, так і вітчизняних фірм дає змогу виокремити певні види організаційних структур, які, у свою чергу, можна...

-

Менеджмент організацій - Федулова Л. І. - 1.3. Характеристики організацій

Усі складні організації, незалежно від специфіки їхньої діяльності, мають спільні характеристики. Розглянемо найголовніші з них. Наявність ресурсів,...

-

Менеджмент організацій - Федулова Л. І. - 6.2. Організаційні принципи управління маркетингом

Успіх компанії полягає в розробці такої стратегії менеджменту, за якої дії та внутрішня структура організації оптимально відповідають зовнішнім умовам....

-

Менеджмент організацій - Федулова Л. І. - 1.6. Моделі організацій як об'єктів управління

У теорії організацій виокремлюють чотири типи моделей організації як об'єктів управління. Кожна з них відображає ту чи іншу теоретичну концепцію, що...

-

Менеджмент організацій - Федулова Л. І. - 3.4. Методи управління організацією

Привести в дію організовану систему, щоб отримати потрібний результат, можливо лише шляхом впливу на неї керівного органу чи особи. Для цього необхідні...

-

Менеджмент організацій - Федулова Л. І. - 1.4. Внутрішні складові організації та їх взаємозв'язок

Усі складні організації, незалежно від специфіки їхньої діяльності, мають спільні характеристики. Розглянемо найголовніші з них. Наявність ресурсів,...

-

- Завдання проектування організацій. Принципи побудови організаційної структури - Формування підрозділів організаційної структури - Централізація і...

-

Менеджмент організацій - Федулова Л. І. - 5.1. Роль та місце стратегічного менеджменту в організації

- Роль та місце стратегічного менеджменту в організації - Об'єкти стратегічного управління - Стратегія організації. Процес планування стратегії -...

-

Менеджмент організацій - Федулова Л. І. - Розділ 5. СТРАТЕГІЧНИЙ МЕНЕДЖМЕНТ V СИСТЕМІ ОРГАНІЗАЦІЇ

- Роль та місце стратегічного менеджменту в організації - Об'єкти стратегічного управління - Стратегія організації. Процес планування стратегії -...

-

Менеджмент організацій - Федулова Л. І. - Розділ 2. СТРУКТУРА УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ

- Завдання проектування організацій. Принципи побудови організаційної структури - Формування підрозділів організаційної структури - Централізація і...

-

Менеджмент організацій - Федулова Л. І. - 1.8. Виробничий профіль (місія) організації

Оскільки системний підхід розглядає організацію як цілеспрямовану систему, стає зрозумілим, чому надзвичайно важливим для будь-якої фірми є визначення...

-

Менеджмент організацій - Федулова Л. І. - 6.4. Інформаційне забезпечення маркетингу

Отримання, систематизація, оцінка та виконання у виробничій і комерційній діяльності інформації, що характеризує стан і тенденції розвитку зовнішнього і...

-

Менеджмент організацій - Федулова Л. І. - ПЕРЕДМОВА

В умовах створення ринкової економіки України, розвитку підприємництва, модернізації державного сектору суттєво змінюється зміст організаційних,...

-

Під час вибору варіанта стратегії організації береться до уваги значна кількість чинників щодо самої організації, а також середовища, в якому вона...

-

Як один із визначальних системних елементів, структура управління має забезпечити не лише життєздатність, але й розвиток організації, синергічний ефект...

-

Менеджмент організацій - Федулова Л. І. - 6.5. Організація маркетингу

Оптимальна структура і форма організації маркетингу залежать від різних факторів і ситуації, в якій перебуває підприємство. Визначальними є такі фактори....

-

Менеджмент організацій - Федулова Л. І. - 2.2. Формування підрозділів організаційної структури

Організаційні структури створюються для того, щоб забезпечити координацію й контроль діяльності підрозділів фірми та її співробітників. Вони різняться...

-

Менеджмент організацій - Федулова Л. І. - 5.6. Управління реалізацією стратегії

Управління реалізацією стратегії передбачає визначення завдань, встановлення їх пріоритетності відповідно до значущості для реалізації стратегії, строків...

-

Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ - Сутність організації. Формальні Й неформальні організації - Види організацій - Характеристики організацій...

-

Стратегія конкурентоспроможності - це план управління окремою сферою діяльності організації для завоювання сильних довгострокових конкурентних позицій....

-

Менеджмент організацій - Федулова Л. І. - 1.7. Організація як система

Сучасна управлінська парадигма формувалася під впливом різних підходів до моделі організації як об'єкта управління. На її основні положення вплинули й...

-

Менеджмент організацій - Федулова Л. І. - Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ

Розділ 1. ПОНЯТТЯ І КЛАСИФІКАЦІЯ ОРГАНІЗАЦІЙ - Сутність організації. Формальні Й неформальні організації - Види організацій - Характеристики організацій...

-

Менеджмент організацій - Федулова Л. І. - 3.1. Поняття процесу управління

- Поняття процесу управління - Управлінське рішення як концентроване вираження процесу управління - Технологія прийняття управлінських рішень - Методи...

Менеджмент організацій - Федулова Л. І. - 6.6. Контроль маркетингу