Курс фінансів - Кудряшов В. П. - 9.4. Фінансові операції при передачі майна в концесію

Важливою формою залучення інвестицій та забезпечення розвитку господарської діяльності є концесії. Вони впроваджуються з метою ефективнішого використання об'єктів підприємницької діяльності. Термін "концесія" у перекладі з латинської мови означає "дозвіл" або "уступку" та полягає у наданні прав на проведення підприємницької діяльності іншим суб'єктам. За договором концесії одна сторона (правоволоділець) надає іншій (користувачу) комплекс прав. Користувач повинен дотримуватися умов надання таких прав та сплачувати передбачену угодою винагороду. В концесію можуть передаватися права, ділова репутація і комерційний досвід.

Передача таких прав передбачає використання одержаних активів тільки для досягнення узгодженої між сторонами мети. Фіксованими є також умови експлуатації переданого в користування майна. Такі операції проводяться на основі концесійного договору.

В Україні концесії використовуються з метою підвищення ефективності використання об'єктів державної і комунальної власності. Згідно з Господарським кодексом України (ст. 40), концесія - це надання державним або місцевим органом влади права суб'єкту підприємницької діяльності на створення (будівництво) та/або управління (експлуатацію) об'єктів з використанням державних ресурсів з метою задоволення суспільних потреб. При цьому, суб'єкт підприємницької діяльності приймає на себе зобов'язання щодо майнової відповідальності та підприємницького ризику. Як правило, концесія передбачає надання прав на створення (будівництво), покращання або управління (експлуатацію) об'єктів. Використання об'єкта здійснюється у визначені угодою терміни і на платній основі.

Суб'єктами концесій є концесіє давці та концесіонери. Концесієдавець - це орган державної виконавчої влади, що має повноваження укладати договори оренди. Такі повноваження надаються Кабінетом Міністрів України або органами місцевого самоврядування. Концесіонером може бути суб'єкт підприємницької діяльності, що одержує об'єкт у концесію. Це може бути фізична або юридична особа, як резидент, так і нерезидент. Надання об'єкта в концесію претенденту здійснюється, як правило, в процесі проведення концесійного конкурсу. Концесія надається з урахуванням загальнодержавних інтересів, інтересів регіону і територіальної громади, а також інтересів споживачів. Якщо на об'єкт концесії є лише один претендент, органом державної влади може бути прийняте рішення про надання концесій шляхом переговорів. Умовою при цьому є те, що пропозиції претендента мають відповідати умовам конкурсу.

Об'єктами концесії є майно, що перебуває в державній або комунальній власності та може бути передане для користування недержавним суб'єктам на визначені терміни. До їх складу входять активи, що використовуються в таких сферах діяльності, як:

- водозабезпечення, відвід і чистка стокових вод;

- надання послуг міським суспільним транспортом;

- збір і утилізація сміття;

- постачання тепла споживачам;

- будівництво та експлуатація автомобільних доріг та об'єктів дорожнього господарства;

- будівництво та експлуатація вантажних та пасажирських портів, аеропортів;

- надання послуг зв'язку, кабельного телебачення, поштових послуг;

- виробництво, транспортування і розподіл природного газу та електроенергії;

- суспільне харчування;

- будівництво житлових будинків та їх експлуатація;

- надання послуг у житлово-експлуатаційній сфері;

- використання об'єктів соціально-культурного призначення;

- створення комунальних послуг з паркування автомобілів;

- надання ритуальних послуг.

Місцеві ради можуть приймати рішення щодо додаткового переліку сфер господарської діяльності для надання об'єктів у концесію.

Об'єктами права державної та комунальної власності, що передаються в концесію, за складом майна можуть бути:

1) ЦМК;

2) об'єкти незавершеного будівництва та законсервовані об'єкти;

3) спеціально побудовані об'єкти.

Зокрема, до ЦМК, що можуть бути передані в концесію, згідно із законодавством України належать державні підприємства "Комунарпобут" (м. Миколаїв) та "Південна точка" (м. Феодосія). Об'єктами незавершеного будівництва та законсервованими об'єктами, що можуть використовуватися в проведенні концесійних операцій, визнано Нікопольський груповий водопровід, Південний груповий водопровід м. Донецьк, зрошувальна система м. Кривій Ріг, Інгулецько-Кам'янська зрошувальна система, Новоазовська вітрова електростанція та ін. З-поміж спеціально побудованих об'єктів відповідно до умов концесійного договору зазначено Південну трансєвропейську автомагістраль (довжиною у 735 км), комплекси дорожнього сервісу, автомагістралі в Харківській та Львівській областях та ін. Об'єкти державної власності, що можуть бути передані в концесію, занесено в Перелік об'єктів, який затверджується постановами Кабінету Міністрів України. Щодо комунальної власності, то перелік таких об'єктів затверджується місцевими радами.

Якщо для проведення концесійної діяльності необхідні земельні ділянки, вони можуть передаватися концесіонеру, в тому числі за умов оренди зі строками, що відповідають термінам дії концесійних договорів. Особливістю є також те, що об'єкти концесійних угод протягом строку дії договору приватизації не підлягають.

Строк дії концесійної угоди, що приймається сторонами і фіксується в договорі, має бути не менше ніж 10 років та не більше ніж 50 років. Строк концесії фіксується в угоді і підлягає зміні тільки за погодженням сторін. До важливих положень концесійної угоди, що пов'язані з грошовими потоками, належать порядок використання амортизаційних відрахувань, оновлення об'єкта і умови його повернення, розмір і порядок внесення концесійних платежів, страхування концесіонером об'єкта та ін.

Законодавством передбачено, що амортизаційні відрахування на об'єкт концесії залишаються в розпорядженні концесіонера і використовуються виключно на оновлення об'єкта. Право власності на покращене, реконструйоване та переоснащене майно належить власнику (державі або територіальній громаді). Відшкодування збитків, що виникають внаслідок проведення заходів, спрямованих на покращання стану майна, здійснюється за рахунок одержаного прибутку. Майно, одержане в концесію, зараховується на баланс концесіонера. З метою стимулювання концесійної діяльності концесіонер може бути звільнений від сплати загальнодержавних і місцевих податків та зборів.

За користування об'єктом концесіонер виплачує концесійні платежі, передбачені концесійним договором. Концесійні платежі - плата, яку вносить концесіонер за право створення (будівництва) та/або управління (експлуатації) об'єктами, що надаються в концесію. Такі платежі мають здійснюватися незалежно від результатів господарської діяльності концесіонеpa. Для розвитку збиткових та низькорентабельних об'єктів, які мають важливе соціальне значення, концесіонерам можуть надаватися пільги за концесійними платежами, а також дотації та компенсації. Порядок їх надання установлюється урядом.

Концесійні платежі зараховуються до Державного бюджету України або до місцевого бюджету. Зокрема, концесійні платежі за право будівництва та експлуатації автомобільних доріг спрямовуються до Державного бюджету України (до Державного дорожнього фонду України). Вони використовуються виключно за цільовим призначенням: на фінансування витрат, пов'язаних з ремонтом і утриманням автомобільних доріг загального користування.

Методика розрахунку та граничні розміри концесійних платежів визначаються Кабінетом Міністрів України. За основу розрахунку прийнято частку від вартості майна, яке передається в концесію з урахуванням рівня фондовіддачі в галузі, до якої належить об'єкт.

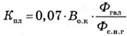

Концесійні платежі за право на експлуатацію ЦМК розраховуються з додержанням таких чинників:

1) сума річного концесійного платежу не повинна перевищувати 10% від вартості майна, що передається в концесію;

2) розрахунок річного концесійного платежу (КПл) проводиться за формулою

,

,

Де ВОк - вартість об'єкта концесії;

ФГал - середня фондовіддача в галузі;

ФС. Н. Г. - середня фондовіддача в народному господарстві;

3) платежі на право добудови об'єкта (незавершеного будівництва або законсервованого об'єкта) розраховуються на основі його експертної оцінки;

4) концесійний платіж за право створення (будівництво) об'єкта розраховується на основі експертної оцінки його майбутньої вартості;

5) розмір концесійного платежу за перший квартал ( ) після укладання договору визначається за формулою

) після укладання договору визначається за формулою

,

,

Де ІП. о - індекс інфляції з дати проведення оцінювання об'єкта до підписання угоди;

ІК - індекс інфляції за перший квартал після підписання угоди;

6) платежі за наступні квартали розраховуються шляхом коригування концесійного платежу за попередній квартал на індекс інфляції за поточний квартал.

Дія концесійного договору припиняється у разі закінчення строку угоди, ліквідації концесіонера, загибелі об'єкта концесії. Концесійний договір може бути розірвано тільки за погодженням сторін або за рішенням суду (у разі невиконання сторонами своїх зобов'язань). У разі припинення або розірвання договору концесіонер зобов'язаний повернути концесієдавцю об'єкт на умовах, зазначених у концесійному договорі. Якщо концесіонером було допущено погіршення стану об'єкта концесії або його загибель, він повинен відшкодувати концесієдавцю збитки. У разі покращання стану майна концесіонером, концесієдавець зобов'язаний відшкодувати концесіонеру його витрати.

Навчальний тренінг

Контрольні запитання

1. Що таке оренда майна?

2. Хто належить до орендодавців державного майна в Україні?

3. Яке майно є об'єктом оренди?

4. Які вимоги щодо компенсації майна у випадках припинення договору оренди?

5. Як нараховуються та використовуються амортизаційні відрахування на орендовані об'єкти?

6. Дайте характеристику форм оренди.

1. Що розуміють під лізинговими операціями?

2. Чим відрізняється фінансовий лізинг від операційного лізингу?

3. Які форми лізингу ви знаєте?

4. Перерахуйте ознаки фінансової оренди.

5. На які частини поділяється майно ЦМК при передачі його орендарю?

6. Перерахуйте складові майна, що передається орендарю за умов оренди.

7. Які активи зараховують до складу майна, що підлягає викупу орендарем?

8. Розкрийте порядок викупу майна орендарем.

9. Назвіть складові майна, що передається орендарю на умовах кредиту.

10. Дайте характеристику умов передачі майна орендарю в кредит.

11. Що таке орендна плата?

12. Назвіть складові орендної плати.

13. Які особливості нарахування та виплати орендної плати в Україні?

14. Які фактори враховуються в процесі розрахунку річної та місячної орендної плати?

15. Як розподіляється орендна плата за користування державним майном?

16. Дайте визначення змісту концесії.

17. Схарактеризуйте суб'єкти концесії.

18. Яке майно належить до об'єктів концесії?

19. Дайте визначення поняття "концесійні платежі" та факторів, які враховуються в процесі їх розрахунку.

Тести

1. Оренда - це:

А. Передача майна у власність на визначений термін.

Б. Засноване на договорі строкове, платне користування майном.

В. Часткова оплата майна з метою його придбання у розстрочку.

2. Об'єктами оренди є:

A. Оборотні активи, включаючи кошти.

Б. Дебіторська заборгованість підприємства.

B. Необоротні активи та земельні ділянки.

3. Лізингова операція - це:

A. Надання необоротних активів або землі у користування іншим особам з використанням кредитних відносин.

Б. Підприємницька діяльність з інвестування ресурсів в активи інших суб'єктів.

B. Придбання майна з метою його продажу після закінчення визначеного терміну.

4. До складу майна, що передається орендарю у складі ЦМК, входить:

A. Готова продукція, незавершене виробництво, виробничі запаси.

Б. Основні засоби, нематеріальні активи, незавершене будівництво.

B. Цінні папери, дебіторська заборгованість, кредиторська заборгованість.

5. Орендна плата має такі складові:

A. Амортизаційні відрахування, кошти на ремонт, частина прибутку.

Б. Залишкова вартість основних фондів, орендна ставка, темпи інфляції.

B. Валовий прибуток, собівартість продукції, податки і збори.

6. В Україні запроваджено пільги для виплати орендної плати таким суб'єктам:

A. Державним підприємствам та установам.

Б. Суб'єктам підприємницької діяльності з іноземними інвестиціями.

B. Суб'єктам малого бізнесу.

7. Концесія - це:

A. Створення філії іноземної юридичної особи на території країни.

Б. Одержання суб'єктом підприємницької діяльності державного майна в оренду на визначений термін.

B. Надання права суб'єкту на будівлю (експлуатацію) об'єктів з використанням державних ресурсів.

8. Об'єктами, що можуть передаватися в концесію, є:

A. Виробництво товарів, торгівля, надання послуг.

Б. Водозабезпечення, поставка тепла, будівництво доріг.

B. Енергозабезпечення, виробництво озброєнь, банківські послуги.

Завдання

1. Є такі дані про склад вартості ЦМК, що знаходиться у державній власності і передається орендарю, млн грн:

- вартість основних засобів (первісна) - 7,81;

- незавершене будівництво (балансова вартість) - 1,02;

- невстановлене устаткування (ціна придбання) - 0,72;

- довгострокові фінансові вкладення (цінні папери) - 1,34;

- виробничі запаси - 2,13;

- незавершене виробництво - 0,71;

- малоцінні та швидкозношувані предмети - 0,32;

- дебіторська заборгованість - 1,17;

- грошові кошти - 2,13;

- кредиторська заборгованість - 2,15.

При цьому знос основних засобів становить 45%, а коефіцієнт індексації відповідно:

- основних засобів - 4%;

- незавершеного будівництва - 5%;

- невстановленого обладнання - 3%. Розрахувати:

1) вартість майна, що передається орендарю на умовах оренди;

2) суму вартості майна, що має бути викуплене орендарем;

3) вартість майна, що передається орендарю на умовах кредиту.

2. Подано такі дані про передачу державного майна орендарю на умовах кредиту та його використання, тис. грн:

- довгострокові фінансові вкладення (цінні папери) - 12,4;

- грошові кошти - 49,7;

- дебіторська заборгованість - 21,2;

- довгострокові кредити одержані - 31,6;

- поточна кредиторська заборгованість зд товарами одержаними - 42,8;

- дивіденди, нараховані на акції та одержані орендарем протягом строку оренди - 1,4;

- відсотки, нараховані на боргові цінні папери, що передбачається виплатити протягом строку оренди - 0,7;

- сума вартості цінних паперів, що мають бути погашеними протягом строку оренди - 3,2.

Розрахувати:

1) вартість майна, що передається орендарю на умовах кредиту;

2) величину плати за використання кредиту в кожному періоді (році);

3) суму вартості, що підлягає поверненню орендодавцю після закінчення строку оренди.

3. Наведено такі показники, що відображають передачу державного майна (у складі ЦМК) орендарю на умовах оренди, млн грн:

- початкова вартість основних засобів - 12,8;

- знос -40,2%;

- коефіцієнт індексації основних засобів - 8%;

- майно використовується в галузі швейної промисловості;

- майно передається в оренду починаючи з березня;

- індекси інфляції з січня до червня становили 101,3%; 100,7%; 102,1%; 100,4%; 103,6%; 105,7%.

Розрахувати: величину місячної орендної плати, яку орендар має виплатити орендодавцю за червень.

4. Відомі такі показники, що відображають передачу державного майна в концесію:

- вартість об'єкта, що передається в концесію, - 34,42 млн грн;

- середня фондовіддача в галузі - 1,43%;

- середня фондовіддача в народному господарстві - 1,82%;

- індекс інфляції з дати проведення оцінювання об'єкта до підписання угоди - 108,3%;

- індекс інфляції за перший квартал після підписання угоди -110,7%;

- строк амортизації об'єкта - 20 років;

- строк використання об'єкта на умовах концесії - 15 років.

Розрахувати:

1) суму річного концесійного платежу, що концесіонер має виплачувати концесієдавцю;

2) величину концесійного платежу, який необхідно сплатити за квартал;

3) загальну суму амортизаційних відрахувань, що нараховується в процесі використання об'єкта на умовах концесії (використовуючи спосіб прямолінійної амортизації).

Схожі статті

-

Курс фінансів - Кудряшов В. П. - 9.1. Оренда державного майна і порядок її проведення

9.1. Оренда державного майна і порядок її проведення. 9.2. Орендна плата та її складові. 9.3. Лізинг і лізингові платежі. 9.4. Фінансові операції при...

-

Курс фінансів - Кудряшов В. П. - Розділ 9. ФІНАНСОВІ ОСНОВИ ОРЕНДИ, ЛІЗИНГУ І КОНЦЕСІЙ

9.1. Оренда державного майна і порядок її проведення. 9.2. Орендна плата та її складові. 9.3. Лізинг і лізингові платежі. 9.4. Фінансові операції при...

-

Курс фінансів - Кудряшов В. П. - 9.2. Орендна плата та її складові

Передача об'єктів в оренду здійснюється на платній основі, оскільки проведення оренди пов'язане з формуванням грошових потоків, які мають розподілятися...

-

Курс фінансів - Кудряшов В. П. - 9.3. Лізинг і лізингові платежі

Поряд з орендою у світовій практиці значного поширення набули лізингові операції. Вони почали використовуватися в США з 1952 р., коли було засновано...

-

Курс фінансів - Кудряшов В. П. - 3.1. Цінні папери та їх функції

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - 5.3. Державні підприємства та їх фінансова діяльність

Важливу роль у системі державних фінансів відіграють державні підприємства, які створюються з метою забезпечення розвитку галузей, важливих для...

-

Курс фінансів - Кудряшов В. П. - Розділ 3. ЦІННІ ПАПЕРИ ТА ЇХ ВИКОРИСТАННЯ У ФІНАНСОВІЙ ДІЯЛЬНОСТІ

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - 4.3. Характеристика податкової системи України

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки...

-

Курс фінансів - Кудряшов В. П. - 7.1. Джерела формування доходів державного бюджету

7.1. Джерела формування доходів державного бюджету. 7.2. Видатки державного бюджету та їх класифікація. 7.3. Критерії ефективності витрачання бюджетних...

-

Курс фінансів - Кудряшов В. П. - Розділ 7. ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ДОХОДАМИ І ВИДАТКАМИ

7.1. Джерела формування доходів державного бюджету. 7.2. Видатки державного бюджету та їх класифікація. 7.3. Критерії ефективності витрачання бюджетних...

-

Курс фінансів - Кудряшов В. П. - 1.3. Фінансова система та її складові

Фінанси завжди функціонують у певній системі, яка складається з багатьох елементів, якими є суб'єкти фінансової діяльності, що здійснюють фінансові...

-

Курс фінансів - Кудряшов В. П. - 5.1. Державні фінанси та їх структура

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Курс фінансів - Кудряшов В. П. - Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Курс фінансів - Кудряшов В. П. - 1.2. Функції фінансів

Фінанси виконують кілька важливих функцій у соціально-економічному розвитку країни. До них належать: 1) мобілізація ресурсів; 2) розподіл залучених...

-

Курс фінансів - Кудряшов В. П. - 3.4. Операції з цінними паперами та порядок їх проведення

З цінними паперами проводять різні операції. Метою їх здійснення є забезпечення випуску, обігу, використання цінних паперів як застави, виплати доходів...

-

Курс фінансів - Кудряшов В. П. - 3.3. Форми випуску цінних паперів

Цінні папери емітуються в різних формах випуску, які відображають умови емісії, обігу та використання цінних паперів. Форми випуску цінних паперів...

-

Курс фінансів - Кудряшов В. П. - 6.2. Бюджетна система України та її складові

Виконання державного бюджету передбачає фінансування державних функцій на загальнодержавному і місцевому рівнях. Проведення такої діяльності передбачає...

-

Курс фінансів - Кудряшов В. П. - 1.4. Фінансова політика та інструменти її проведення

Мобілізація, розподіл і використання фінансових ресурсів, залучених для забезпечення певної діяльності, здійснюються в процесі проведення фінансової...

-

Курс фінансів - Кудряшов В. П. - 1.1. Фінанси та їх роль в соціально-економічному розвитку

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 2.1. Форми організації бізнесу та структура капіталу підприємства

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу, яка має статус державного цільового позабюджетного фонду -...

-

Курс фінансів - Кудряшов В. П. - 8.2. Пенсійна система України і напрями її перебудови

Організація фінансування пенсійних витрат для різних верств населення має важливе значення в структурі державних фінансів. Система пенсійного...

-

Курс фінансів - Кудряшов В. П. - Розділ 2. КОРПОРАТИВНІ ФІНАНСИ

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - 4.1. Оподаткування та його функції

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - Розділ 4. ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - Розділ 1. ФІНАНСИ, ЇХ СТРУКТУРА І ФУНКЦІЇ

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Курс фінансів - Кудряшов В. П. - 3.2. Характеристика основних видів цінних паперів

Залежно від цільової спрямованості випуску та змісту операцій, що проводяться з використанням цінних паперів, всі вони поділяються на декілька видів....

-

Курс фінансів - Кудряшов В. П. - 8.1. Державне соціальне страхування та його організаційні форми

8.1. Державне соціальне страхування та його організаційні форми. 8.2. Пенсійна система України і напрями їі перебудови. 8.3. Джерела формування доходів і...

-

8.1. Державне соціальне страхування та його організаційні форми. 8.2. Пенсійна система України і напрями їі перебудови. 8.3. Джерела формування доходів і...

Курс фінансів - Кудряшов В. П. - 9.4. Фінансові операції при передачі майна в концесію