Інвестування - Гриньова В. М. - 10.2. Фінансова звітність підприємства з інвестиційної діяльності

Фінансова звітність - це бухгалтерська звітність, яка включає інформацію про фінансовий стан, результати діяльності підприємства та рух коштів за звітний період. Фінансова звітність підприємства включає: Баланс (форма № 1 ДКУД); Звіт про фінансові результати (форма № 2 ДКУД); Звіт про рух грошових коштів (форма № З ДКУД); Звіт про власний капітал (форма № 4 ДКУД); Примітки до фінансової звітності. Відкриті акціонерні товариства, підприємства - емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи повинні не пізніше 1 липня поточного року оприлюднити річну фінансову звітність шляхом публікації даних у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

Фінансова звітність забезпечує інформаційні потреби користувачів з таких питань, як придбання, продаж та володіння цінними паперами; участь у капіталі підприємства; оцінка якості управління; визначення кредитоспроможності підприємства; виконання підприємством своїх зобов'язань; забезпеченість зобов'язань; визначення суми дивідендів, які потрібно розподіляти; регулювання діяльності підприємства та ін. Фінансова звітність*33 має формуватися відповідно до таких принципів:

- *33: {Национальные стандарты бухгалтерского учета: Учеб. пособие. - Х.: ИПФ "Эпсилон", 1999. - Ч.1. - 44с.; Ч.2. - 24 с. }

- автономність підприємства, тобто кожне підприємство є юридичною особою, яка відокремлена від власників;

- безперервність діяльності - оцінка активів та зобов'язань підприємства, виходячи з того, що його діяльність буде продовжуватися;

- періодичність - розподіл діяльності підприємства на окремі періоди часу для складання фінансової звітності;

- фактична (історична) собівартість - пріоритет оцінки активів виходячи з витрат на їх виробництво та придбання;

- нарахування та відповідність доходів і витрат, за якими визначаються фінансові результати звітного періоду (зіставлення доходів і витрат для отримання прибутку. Витрати та доходи відображаються у звітності через облік у момент їх виникнення, незалежно від часу надходження та сплати коштів);

- повне висвітлення фінансової звітності (має вміщувати всю інформацію про фактичні або потенційні наслідки операцій та подій, які можуть вплинути на прийняття управлінських рішень);

- послідовність - постійне використання підприємством вибраної облікової політики. Зміна облікової політики повинна бути обгрунтована та розкрита у фінансовій звітності;

- обачність - методи оцінки в бухгалтерському обліку повинні передбачати зниження оцінки зобов'язань та витрат і завищення активів і доходів підприємства;

- превалювання змісту над формою - операції мають враховувати їх сутність;

- єдиний грошовий вимір - узагальнення та вимір усіх операцій підприємства в його фінансовій звітності в єдиній грошовій одиниці.

Баланс - це звіт про фінансовий стан підприємства, в якому на певну дату відображено його активи, зобов'язання та власний капітал (додаток Е).

Облік нематеріальних активів здійснюється за такими групами:

1) права користування природними ресурсами (надрами, іншими ресурсами природного середовища, інформацією щодо природного середовища);

2) права користування майном (користування земельними ділянками, будівлями, право на оренду приміщення та ін.);

3) право на знаки для товарів та послуг (товарні знаки, торгові марки, фірмові найменування тощо);

4) права на об'єкти промислової власності (права на винахід, корисні моделі, промислові зразки, сорти рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції та ін.);

5) авторські та інші права (права на літературні та музичні твори, програми ЕОМ, бази даних тощо);

6) гудвіл;

7) інші матеріальні активи (право на здійснення діяльності, використання економічних та інших привілеїв).

Придбання або отримання нематеріальних активів відображається у балансі, якщо існує ймовірність отримання майбутніх економічних вигід, пов'язаних з його використанням і вартість може бути достовірно визначена.

Нематеріальні активи (НА), отримані в процесі їх розробки, необхідно відобразити в балансі за умови, що підприємство має намір, технічну можливість і ресурси для доведення НА до стану, коли вони можуть бути реалізовані або використані; змогу отримати економічні вигоди від реалізації або використання НА; інформацію для визначення достовірних витрат щодо розробки НА.

Не визнаються активом, але необхідно включити до складу витрат операції, пов'язані з дослідженнями, підготовкою кадрів, рекламою та рухом продукції на ринку, створенням або реорганізацією підприємства, підвищенням ділової репутації (гудвіл) і вартістю їх видання.

У 1 розділі балансу (рядки 010, 011, 012) відображаються відповідно залишкова, первісна вартість, нарахована сума зносу НА.

Первісна вартість придбання нематеріальних активів (НАПрид) складається з ціни вартості) придбання (ЦПрид), мита (М), непрямих податків (НП) та інших витрат (ВІнш), які безпосередньо пов'язані з його придбанням та доведенням нематеріальних активів до стану, коли можна їх використати за призначенням (окрім отриманих торгових знижок). Розрахунки здійснюють за формулою:

Первісна вартість безоплатно отриманих нематеріальних активів підприємством або у випадку об'єднання підприємств - це справедлива їх вартість на дату отримання активів.

Первісна вартість (НАВар) нематеріальних активів створеного підприємства складається з таких витрат: на оплату праці (Оп); прямі матеріальні витрати (МВ); інші витрати (ВІнш). Обчислюється за формулою:

Первісна вартість нематеріальних активів збільшується на суму витрат, які пов'язані з удосконаленням цих матеріальних активів і підвищенням їх можливостей та строком використання.

Підприємство може здійснювати переоцінку нематеріальних активів. Сума дооцінки залишкової вартості об'єкта нематеріального активу відображається у складі додаткового капіталу, а сума уцінки - у складі витрат звітного періоду.

Нарахування амортизації нематеріальних активів здійснюється протягом періоду їх використання, який визначається підприємством самостійно, але має становити не більше 10 років. При визначенні строку корисного використання об'єкта нематеріальних активів слід враховувати: строк корисного використання, моральній знос, правові та інші обмеження щодо строків використання. Метод амортизації нематеріальних активів обирається підприємством самостійно з урахуванням умов отримання майбутніх економічних вигід. Якщо таких умов не можна визначити, то амортизація нараховується прямолінійним методом. Нарахування амортизації починається з місяця, що є наступним за місяцем, в якому нематеріальні активи стали корисними для використання.

Втрати від зменшення корисності нематеріальних активів включаються у витрати разом зі збільшенням у балансі суми їх зносу. Нематеріальні активи списуються з балансу у разі їх вибуття або внаслідок продажу, в разі безоплатної передачі або неможливості отримання економічних вигід від їх використання.

Звіт про фінансові результати відображає отримання доходів або збитків від операційної, звичайної діяльності і надзвичайних подій (додаток Є). Критерії визнання доходу використовується окремо за кожною операцією.

Визнання доходу від звичайної (основної) діяльності класифікується за такими групами:

1) дохід (виручка) від реалізації продукції (робіт, послуг);

2) інші операційні доходи;

3) фінансові доходи;

4) інші доходи.

Визначення чистого прибутку здійснюється на підставі фінансової звітності підприємства, де подані його доходи та витрати.

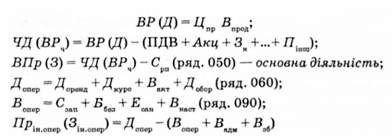

Дохід (виручка) від реалізації (ВР) продукції (товарів, робіт, послуг) відображає загальний (Д) дохід (виручку) від реалізації товарів, робіт, послуг, тобто без вирахування наданих знижок, повернення проданих товарів та податків з продажу (ПДВ, акцизних зборів та ін.). У складі доходу відображається сума ПДВ та акцизних зборів, які включені до складу доходу (виручки) від реалізації продукції, товарів, робіт, послуг. Підприємства, які сплачують інші збори або податок з обороту, відображають їх окремим рядком у звіті. Якщо їм надають знижки, повернення товарів та інші суми, які треба вирахувати з доходу (виручки) від реалізації.

Собівартість реалізованої продукції (СРп) складається з виробничої собівартості продукції (робіт, послуг), яка буде реалізована, нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат. Для реалізованих товарів собівартість (СРп) - це собівартість реалізованих товарів.

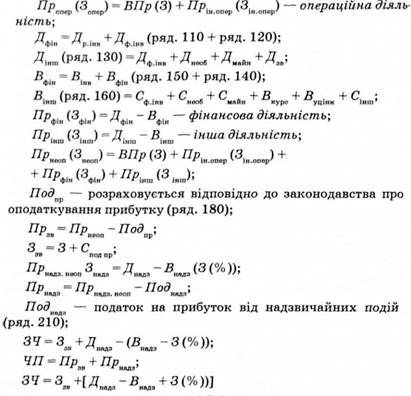

Доходи від операційної діяльності підприємства (стаття "Інші операційні доходи") включають: дохід від операційної оренди активів (Доренд); дохід від операційних курсових різниць (ДКурс); відшкодування раніше списаних активів (ВАкт); дохід від реалізації оборотних активів (ДОбор).

Витрати від операційної діяльності (стаття "Інші операційні витрати") такі (ВОпер): собівартість реалізованих виробничих запасів (СМп); безнадійні (сумнівні) борги та втрати від знецінення запасів (СЗап); втрати з операційних курсових різниць (ВКурс); визнання економічних санкцій (ЕСан); відрахування за забезпеченням наступних операційних витрат, а також інші витрати, які виникають у процесі операційної діяльності підприємства (ВНаст).

Адміністративні витрати (ВАдм) відображають загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства.

Витрати на збут (ВЗб) - це витрати підприємства, пов'язані з реалізацією продукції (товарів), на рекламу, доставку продукції споживачам та ін.

Дохід від участі в капіталі (ДрІнв) - це дохід, отриманий від інвестицій в асоційовані, дочірні та сумісні підприємства, облік яких здійснюється методом участі в капіталі (Др. Інв). Інші фінансові доходи (Дф. Інв) - це дивіденди, проценти та інші доходи, отримані від фінансових інвестицій. Інші доходи (ДІнш) - це дохід від реалізації фінансових інвестицій (ДФ. інв), необоротних активів (ДНеоб) та майнових комплексів (ДМайн) та інші доходи, які виникають у процесі звичайної діяльності (ДЗв), але не пов'язані з операційною діяльністю підприємства.

Фінансові витрати (ВФін) - це витрати на проценти та інші витрати щодо залучення позикового капіталу. Втрати від участі (ВІнв) у капіталі - це збитки, отримані від інвестицій асоційованих, дочірніх та сумісних підприємств, облік яких здійснюється методом участі в капіталі. Інші витрати (ВІнш) - це собівартість реалізації фінансових інвестицій (СФ. інв), необоротних активів (СНеоб), майнових комплексів (СМайн), втрати не-операційних курсових різниць (ВКурс), втрати й уцінка фінансових інвестицій та необоротних активів (ВУцінк), інші витрати (СІнш), які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства.

Чистий [ЧД(ВРЧ)] дохід (виручка) від реалізації (BP) продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу [Д(ВР)] від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок та ін. А це такі податки та збори: податок на додану вартість (ПДВ); акцизні збори (АКц), знижки (З) та інші (ПІнш).

Валовий прибуток (збиток) [ВПр (З)] розраховується як різниця чистого доходу від реалізації продукції (товарів, робіт, послуг) та собівартості (СРв) реалізованої продукції (товарів, робіт, послуг).

Прибуток (збиток) від операційної діяльності [ПІн. опер. ЗІн. опер] визначається як сума валового прибутку (збитку) [ВПр (З)], іншого операційного доходу (збитку) [ПІн. опер. ЗІн. опер] та адміністративних витрат (ВАдм), витрат збуту (ВЗб) та інших операційних витрат (ВОпер).

Прибуток (збиток) від звичайної [Пр (З)] діяльності - це різниця між прибутком від звичайної діяльності до оподаткування [ПрНеоп (ЗНеоп)] та сумою податку з прибутку [ПОдПр]. Він розраховується відповідно до чинного законодавства. Прибуток (збиток) до оподаткування від звичайної діяльності - це сума прибутків (збитків) від: основної діяльності [ВПр (З)]; фінансової діяльності ПрІн. опер. (ЗІн. опер); ПрФін (ЗФін); інших прибутків (збитків) ПрІнш.(ЗІнш).

Податок на прибуток ПОдПр відповідно до податкового законодавства - це сума податків з прибутку від звичайної діяльності з урахуванням ставки податку. Збиток від звичайної діяльності (ЗЗв) дорівнює збитку від цієї діяльності (З) та сумі податків з прибутку, яка зменшилася внаслідок цих збитків [СПол(пр)] з податкового обліку.

Надзвичайні доходи (ДНадз) та витрати (ВНадз) відображають відповідно збитки від стихійного лиха, пожарів, техногенних аварій та ін., а також витрати на їх попередження (за відрахуванням сум страхового відшкодування та покриття витрат). Збитки від цих подій відображаються з урахуванням суми, на яку зменшиться податок на прибуток внаслідок цих збитків. Витрати від надзвичайних подій зменшуються на суму податків на прибуток, виходячи із суми збитків (З (%)).

Якщо є надзвичайний прибуток ПНадз, то сума податку обов'язково відображається окремо ПОдНадз. .

Формули розрахунків усіх розглянутих показників щодо визначення прибутку підприємства такі:

(ряд. 060 - ряд. 090 + ряд. 070 + ряд. 080);

Чистий прибуток (збиток) [ЧП(ЗЧ)] розраховується як сума прибутків (збитків) від звичайної діяльності [ПрЗвЗЗв] та надзвичайного прибутку і податків (відносно збитків).

У Звіті про рух грошових коштів (форма № 3 ДКУД) відображається ;

1) прибуток (збиток) від звичайної діяльності до обкладання податком (ряд. 010) з корегуванням на: збиток (прибуток) від нереалізованих курсових різниць (ряд. 040); збиток (прибуток) від неопераційної діяльності: результати від отриманих дивідендів, процентів та ін.; реалізацію фінансових інвестицій; продаж основних засобів та нематеріальних активів; інші довгострокові активи; прибутки та збитки від інвестиційної та фінансової діяльності;

2) прибуток (збиток) від операційної діяльності (це різниця грошових надходжень та витрат) до змін у чистих оборотних активах (ряд. 070).

У Звіті про власний капітал (форма № 4 ДКУД) у статті "Чистий прибуток (збиток)" відображають (ряд. 130) суму чистого прибутку (збитку) зі Звіту про фінансові результати (форма № 2 ДКУД).

У статті "Розподіл прибутку" (ряд. 140. 160, 160, 170) наводять дані щодо розподілу прибутку між учасниками (власниками) підприємства; спрямування прибутку до статутного капіталу; відрахування до резервного капіталу; інші відрахування.

У додатках Ж ІЗ наведено форми звітності щодо руху грошових коштів і про власний капітал підприємства (форми № З і № 4 ДКУД). Аналіз руху грошових коштів від інвестиційної діяльності буде розглядатися більш детально в наступному розділі. Переоцінка активів підприємств відображається у формі № 4 (рядки 60-110). Дооцінка або уцінка основних засобів, незавершеного будівництва, нематеріальних активів відбивається у таких видах капіталу підприємств, як статутний, пайовий, резервний, неоплачений і вилучений, а також у додатково вкладеному капіталі та нерозподіленому прибутку.

Схожі статті

-

Залучення інвестицій в українські підприємства пов'язане з інвестиційною привабливістю об'єкта інвестування. Оцінка інвестиційної привабливості...

-

Інвестування - Гриньова В. М. - 9.2. Ресурси інвестиційної стратегії підприємства

В умовах зміни зовнішнього середовища діяльності підприємств з'явилася необхідність оперативного реагування на ці зміни та розробки моделі розвитку...

-

Інвестування - Гриньова В. М. - 2.6. Методика оцінки інвестиційної привабливості підприємства

Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на...

-

Інвестування - Гриньова В. М. - 1.5. Мета, завдання та функції інвестиційної діяльності

Зміст інвестиційної діяльності та принципи управління нею формують її мету та завдання. Розглядаючи головну мету управління інвестиційною діяльністю,...

-

Інвестування - Гриньова В. М. - 1.4. Інвестиційна діяльність підприємства

Для обліку, аналізу і підвищення ефективності інвестицій необхідна їх науково обгрунтована класифікація як на макро-, так і на мікрорівні. Продумана та в...

-

Інвестування - Гриньова В. М. - 9.3. Кредитування інвестиційної діяльності підприємства

Кредитний ринок сприяє зростанню виробництва й товарообігу, руху капіталів, трансформації грошових заощаджень у капіталовкладення, реалізації інновацій,...

-

Інвестування - Гриньова В. М. - 2.2. Суб'єкти інвестиційної діяльності

Важливу роль в інвестиційній діяльності відіграють основні суб'єкти та функціональні учасники, які здійснюють цю діяльність і впливають на неї та її...

-

Інвестування - Гриньова В. М. - 4.2. Реальні інвестиції та особливості управління ними

Основою інвестиційної діяльності підприємства є реальне інвестування. У сучасних умовах на більшості підприємств реальне інвестування - єдиний напрямок...

-

Інвестування - Гриньова В. М. - 10.1. Вибір підприємства для інвестування

10.1. Вибір підприємства для інвестування Для будь-якого інвестора найголовніше - це знайти об'єкт господарювання для вкладення коштів та отримання...

-

Інвестування - Гриньова В. М. - 1.1. Розвиток інвестиційних теорій

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 9.1. Характеристика джерел інвестиційних ресурсів

9.1. Характеристика джерел інвестиційних ресурсів Інвестиційна діяльність є процесом вкладення інвестицій (інвестування) і сукупністю практичних дій з їх...

-

Інвестування - Гриньова В. М. - Розділ 9. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ІНВЕСТИЦІЙНОГО ПРОЦЕСУ

9.1. Характеристика джерел інвестиційних ресурсів Інвестиційна діяльність є процесом вкладення інвестицій (інвестування) і сукупністю практичних дій з їх...

-

Інвестування - Гриньова В. М. - 8.3.2. Вимоги до інвестиційного проекту

Усі розрахунки в бізнес-плані необхідно робити в доларах США, застосовуючи офіційний курс НБУ на останню звітну дату. ІП повинен містити певну...

-

Інвестування - Гриньова В. М. - 8.2.1. Зміст розділів бізнес-плану інвестиційного проекту

Бізнес-план є одним з основних документів, що визначає стратегію функціонування підприємства. Разом з тим він базується на загальній концепції розвитку...

-

Інвестування - Гриньова В. М. - 8.2. Бізнес-планування інвестиційного проекту

Бізнес-план є одним з основних документів, що визначає стратегію функціонування підприємства. Разом з тим він базується на загальній концепції розвитку...

-

Інвестування - Гриньова В. М. - 7.2.1. Оцінка чутливості інвестиційного проекту

Сучасній економічній теорії та практиці відомо чимало методів оцінки інвестиційних проектів, які умовно можна поділити на дві групи: статичні та...

-

Інвестування - Гриньова В. М. - 7.2. Методи оцінки інвестиційних проектів

Сучасній економічній теорії та практиці відомо чимало методів оцінки інвестиційних проектів, які умовно можна поділити на дві групи: статичні та...

-

Інвестування - Гриньова В. М. - 4.3. Оцінка доцільності реконструкції цеху

Кожен реальний інвестиційний проект має свої особливості щодо його здійснення та впливу на техніко-економічні показники виробництва та підприємства в...

-

Інвестування - Гриньова В. М. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 5.3. Підтримка розвитку інноваційної діяльності

Держава повинна створювати всі умови щодо стимулювання інноваційної діяльності на всіх рівнях. Стимулювання інноваційної діяльності приватних фірм може...

-

Інвестування - Гриньова В. М. - 2.1. Інвестор - самостійний суб'єкт підприємницької діяльності

2.1. Інвестор - самостійний суб'єкт підприємницької діяльності Інвестори - суб'єкти підприємницької діяльності, які приймають рішення про вкладення...

-

Інвестування - Гриньова В. М. - 8.3.1. Критерії кредитора до одержувача позики і його характеристика

Відповідність одержувача позики та проекту критеріям кредитної лінії ЄБРР можна перевірити за допомогою картки відповідності. Рекомендації щодо...

-

Інвестування - Гриньова В. М. - Розділ 3. ФІНАНСОВІ ІНВЕСТИЦІЇ

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - Розділ 5. ІННОВАЦІЙНА ФОРМА ІНВЕСТИЦІЙ

5.1. Інвестиції та інновації Інвестування насамперед здійснюється за рахунок науково-технічного прогресу, що дає змогу здешевити основний капітал і...

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - 7.1.1. Вартість грошових потоків та інфляція

Інфляція впливає на вартість грошових потоків, "з'їдаючи" їх купівельну спроможність. Ринкові процентні ставки містять "інфляційні чекання", тобто...

-

Інвестування - Гриньова В. М. - 7.1. Оцінка ефективності реальних інвестиційних проектів

7.1. Оцінка ефективності реальних інвестиційних проектів Оцінка ефективності реальних інвестицій - відповідальний етап у процесі прийняття рішень. Від...

-

Інвестування - Гриньова В. М. - Розділ 7. ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ІНВЕСТУВАННЯ

7.1. Оцінка ефективності реальних інвестиційних проектів Оцінка ефективності реальних інвестицій - відповідальний етап у процесі прийняття рішень. Від...

-

Інвестування - Гриньова В. М. - 3.1.3. Оцінка дохідності окремих видів фінансових активів

Видами доходу за будь-яким фінансовим активом є дохід від володіння та дохід від перепродажу фінансового активу на вторинному ринку. Дохід від володіння...

Інвестування - Гриньова В. М. - 10.2. Фінансова звітність підприємства з інвестиційної діяльності