Інвестування - Гриньова В. М. - 7.1.1. Вартість грошових потоків та інфляція

Інфляція впливає на вартість грошових потоків, "з'їдаючи" їх купівельну спроможність. Ринкові процентні ставки містять "інфляційні чекання", тобто інвестори бажають отримати компенсацію за зменшення через інфляцію купівельної спроможності майбутніх грошових потоків і тому вимагають відповідного збільшення процентних ставок. Аналогічно інфляція часто враховується у норму прибутку (IRR), що використовується при оцінці проектів.

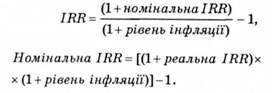

Норма прибутку, яка включає в себе інфляцію, називається номінальною ставкою. Можна також дати визначення реальної норми прибутку (тобто без інфляції) на основі прикладу розрахунку номінальної та реальної норм прибутку.

Приклад. Фірма припускає, що інфляція становитиме 6 %. Установлюючи номінальну необхідну процентну ставку для інвестиційного проекту, фірма бажає компенсувати інфляційний процес та отримати реальний прибуток обсягом 8 %.

(1 + номінальна IRR) = (1 + реальна IRR) · (1 + ставка інфляції) = (1 + 0,08) - (1 + + 0,06) = 1,1448.

Таким чином, номінальна IRR фірми становитиме 14,48 %. Це означає, що вона дістане реальний прибуток в обсязі 8 % після обліку впливу інфляції.

Невірно просто додавати реальну IRR до ставки інфляції. Інфляція виконує дію множника, тобто грошові потоки повинні щороку збільшуватися на (1 + ставка інфляції), щоб купівельна спроможність залишалася на одному рівні. Зв'язок реальної та номінальної IRR можна виразити двома способами:

Розраховуючи грошові потоки при аналізі NVP, важливо бачити розбіжності між реальною й номінальною IRR. Обидві ставки й грошові потоки мають відповідати один одному. Так, якщо номінальна IRR використовується як дисконтна ставка, то інфляція збільшить номінальний обсяг грошових потоків за певний термін використання капітальних вкладень. З іншого боку, якщо передбачається, що грошові потоки залишаться постійними протягом терміну роботи активів, то треба використовувати реальну IRR. Дуже поширена помилка, коли використовуються несумісні комбінації IRR і грошових потоків, що призводить до невірної оцінки NPV.

Існує два способи оцінки NPV - за. номінальною чи реальною ставками. Тому закономірно постає питання: який з них кращий. Однозначної відповіді немає.

Перевага використання номінальної IRR разом з грошовими потоками, що враховують інфляцію, визначається тим, що не всі витрати й доходи характеризуються однаковим рівнем інфляції. Наприклад, якщо очікується загальний рівень інфляції 6 %, водночас інфляція витрат на працю може становити 8 %. З огляду на рівень інфляції для кожного грошового потоку окремо, можна визначити їх реальний обсяг.

Отже, якщо є інформація для цього способу, то використання номінальних IRR і грошових потоків дає краще уявлення про реальну вартість майбутніх грошових потоків. Часто важко передбачити окремі індекси цін для кожного виду витрат і доходів, тому може бути використаний тільки загальний рівень інфляції. Безумовно, застосування загального рівня інфляції припускає, що всі грошові потоки корегуються на інфляцію за однією ставкою, тому перевага застосування номінальних IRR і грошових потоків зникає.

Однаковий результат NVP можна одержати, якщо використовувати загальну ставку інфляції або застосовувати реальні грошові потоки та реальну IRR.

Далі розглянемо приклад розрахунку дисконтування з використанням реального й номінального прибутку.

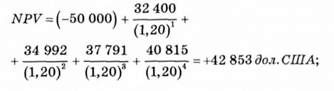

Приклад. Для компанії "Версія" номінальна IRR становить 20 % при очікуваній ставці інфляції 8 %. Компанія бажає провести аналіз NPV для такого проекту: первісні витрати - 50 000 дол. СІЛА; тривалість проекту - 4 роки (залишкова вартість дорівнює 0); очікуваний прибуток після сплати податків - 30 000 дол. США за рік.

1. Використання номінальної JAR і номінальних грошових потоків:

2. Грошові потоки з обліком інфляції:

Рік 1 = (30 000 · 1,08) = 32 400 дол. США;

Рік 2 = (30 000 · 1,082) - 34 992 дол. США;

Рік 3 = (30 000 · 1,08а) = 37 791 дол. США;

Рік 4 = (30 000 · 1,084) - 40 816 дол. СІЛА.

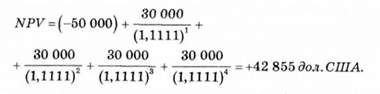

3. Використання реальної IRR і реальних грошових потоків:

Реальна IRR = [(1,20) · (1,08)]- 1 =11,11 %;

Ці два розв'язки відрізняються одне від одного на 2 дол. США шляхом округлення цифр.

Немає значення, які індекси цін використовуються для обліку інфляції - спеціальні чи загальні, найголовніше, щоб ставки IRR і грошові потоки від капітальних вкладень, використовувані при розрахунку, відповідали один одному. Тобто, якщо беруться за основу номінальні грошові потоки, то дисконтувати їх потрібно за номінальною IRR. Аналогічно для дисконтування реальних надходжень від капіталовкладень необхідно застосовувати реальну IRR*23.

*23: {Савчук В. П., Прилипко С. И., Величко Е. Г. Анализ и разработка инвестиционных проектов: Учеб. пособие. - К.: Абсолют-В: Эльга, 1999. - 304 с. }

Схожі статті

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - 7.1. Оцінка ефективності реальних інвестиційних проектів

7.1. Оцінка ефективності реальних інвестиційних проектів Оцінка ефективності реальних інвестицій - відповідальний етап у процесі прийняття рішень. Від...

-

Інвестування - Гриньова В. М. - Розділ 7. ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ІНВЕСТУВАННЯ

7.1. Оцінка ефективності реальних інвестиційних проектів Оцінка ефективності реальних інвестицій - відповідальний етап у процесі прийняття рішень. Від...

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - Розділ 3. ФІНАНСОВІ ІНВЕСТИЦІЇ

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - 3.1.3. Оцінка дохідності окремих видів фінансових активів

Видами доходу за будь-яким фінансовим активом є дохід від володіння та дохід від перепродажу фінансового активу на вторинному ринку. Дохід від володіння...

-

Інвестування - Гриньова В. М. - 5.1. Інвестиції та інновації

5.1. Інвестиції та інновації Інвестування насамперед здійснюється за рахунок науково-технічного прогресу, що дає змогу здешевити основний капітал і...

-

Інвестування - Гриньова В. М. - Розділ 5. ІННОВАЦІЙНА ФОРМА ІНВЕСТИЦІЙ

5.1. Інвестиції та інновації Інвестування насамперед здійснюється за рахунок науково-технічного прогресу, що дає змогу здешевити основний капітал і...

-

Інвестування - Гриньова В. М. - 3.1.2. Ризик портфеля інвестицій

Дотепер ризик і доходи розглядалися окремо за кожним активом. Однак компанії мають на своїх балансах різні активи й пасиви, а інвестори відповідно мають...

-

Інвестування - Гриньова В. М. - 4.2. Реальні інвестиції та особливості управління ними

Основою інвестиційної діяльності підприємства є реальне інвестування. У сучасних умовах на більшості підприємств реальне інвестування - єдиний напрямок...

-

Інвестування - Гриньова В. М. - 1.5. Мета, завдання та функції інвестиційної діяльності

Зміст інвестиційної діяльності та принципи управління нею формують її мету та завдання. Розглядаючи головну мету управління інвестиційною діяльністю,...

-

Залучення інвестицій в українські підприємства пов'язане з інвестиційною привабливістю об'єкта інвестування. Оцінка інвестиційної привабливості...

-

Інвестування - Гриньова В. М. - 6.3. Кредитна політика міжнародних фінансових організацій

Міжнародний валютний фонд (МВФ) - міжнародна валютно-фінансова організація, створена для підтримки розвитку міжнародної торгівлі та валютного...

-

Інвестування - Гриньова В. М. - 6.1. Іноземні інвестиції в Україні

6.1. Іноземні інвестиції в Україні Розвиток світового ринку, розширення масштабів міжнародної торгівлі, глобалізація виробництва і комерції, міжнародне...

-

Інвестування - Гриньова В. М. - Розділ 6. ЗАЛУЧЕННЯ ІНОЗЕМНОГО КАПІТАЛУ

6.1. Іноземні інвестиції в Україні Розвиток світового ринку, розширення масштабів міжнародної торгівлі, глобалізація виробництва і комерції, міжнародне...

-

Інвестування - Гриньова В. М. - 1.1. Розвиток інвестиційних теорій

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 1.2. Економічна сутність інвестицій

Термін "інвестиції" (від лат. invest - "вкладати") - нині це вкладення капіталу з метою його подальшого збільшення. У табл. 1.1 наведені визначення...

-

Інвестування - Гриньова В. М. - 4.3. Оцінка доцільності реконструкції цеху

Кожен реальний інвестиційний проект має свої особливості щодо його здійснення та впливу на техніко-економічні показники виробництва та підприємства в...

-

Інвестування - Гриньова В. М. - 2.6. Методика оцінки інвестиційної привабливості підприємства

Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на...

-

Відповідно до Закону України "Про цінні папери і фондову біржу"*10 цінний папір визначається як грошовий документ, Що засвідчує право володіння чи...

-

Інвестування - Гриньова В. М. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 2.4. Оцінка інвестиційного ринку

Порівняльний аналіз концепцій державного регулювання в контексті проблем функціонування інвестиційних ринків в умовах кризи доводить, що за зовнішніх...

-

Інвестування - Гриньова В. М. - 2.3. Інвестиційний ринок та його основні складові

Інвестиційний ринок (IP) - це ринок об'єктів інвестування в усіх його формах. Його можна розглядати як сукупність окремих ринків (об'єктів реального та...

-

Інвестування - Гриньова В. М. - 2.2.1. Фінансово-кредитні установи

Для успішної інвестиційної діяльності має бути створена фінансово-кредитна система держави (рис. 2.3). Важливе значення для здійснення інвестиційної...

-

Інвестування - Гриньова В. М. - 2.1. Інвестор - самостійний суб'єкт підприємницької діяльності

2.1. Інвестор - самостійний суб'єкт підприємницької діяльності Інвестори - суб'єкти підприємницької діяльності, які приймають рішення про вкладення...

-

Інвестування - Гриньова В. М. - 6.2. Інвестиційна безпека України

У ринковій економіці стабільність діяльності підприємства визначається такими основними факторами, як зростаючий обсяг реалізації продукції, стабільна...

-

Інвестування - Гриньова В. М. - Розділ 2. СУБ'ЄКТИ ТА ОБ'ЄКТИ ІНВЕСТУВАННЯ

2.1. Інвестор - самостійний суб'єкт підприємницької діяльності Інвестори - суб'єкти підприємницької діяльності, які приймають рішення про вкладення...

-

Інвестування - Гриньова В. М. - 3.2. Фінансовий ринок та його розвиток в Україні

Дослідження фінансових інвестицій як елементу ринкових відносин вимагає більш точного визначення і категорії "фінансовий ринок". П. Ю. Бороздін ототожнює...

-

Інвестування - Гриньова В. М. - 5.3. Підтримка розвитку інноваційної діяльності

Держава повинна створювати всі умови щодо стимулювання інноваційної діяльності на всіх рівнях. Стимулювання інноваційної діяльності приватних фірм може...

-

Інвестування - Гриньова В. М. - 1.4. Інвестиційна діяльність підприємства

Для обліку, аналізу і підвищення ефективності інвестицій необхідна їх науково обгрунтована класифікація як на макро-, так і на мікрорівні. Продумана та в...

Інвестування - Гриньова В. М. - 7.1.1. Вартість грошових потоків та інфляція