Інвестування - Гриньова В. М. - 4.3. Оцінка доцільності реконструкції цеху

Кожен реальний інвестиційний проект має свої особливості щодо його здійснення та впливу на техніко-економічні показники виробництва та підприємства в цілому. Пропонуємо провести оцінку ефективності реконструкції цеху з виробництва такого мінерального добрива, як карбамід. Для оцінки доцільності реальних інвестицій використовуються такі показники, як чиста дисконтована вартість, період окупності, індекс дохідності та внутрішня норма рентабельності. Крім цих показників, реконструкція впливає на загальні результати такого виробництва, зокрема на прибуток та собівартість виготовлення продукції. Методика, запропонована авторами цього підручника, базується на окремому врахуванні як результату (зниження собівартості - DСЗ), так і витрат (збільшення собівартості - DСУ ) за окремими статтями калькуляції, що виникли в результаті впровадження нової техніки. Результат щодо проведеної реконструкції може виражатися у збільшенні прибутку (DПР);

Приріст прибутку (DП) можна визначити за формулою

А зміна собівартості може відбуватися під впливом різних факторів і визначається за формулою

Де DС1, DС2, DС3, DС4, ..., DСП - зниження або збільшення собівартості за рахунок факторів;

Де DП1, DП2, DП3, ..., DПП - приріст прибутку за рахунок факторів.

Впровадження нової техніки може забезпечити зниження питомих витрат матеріальних та паливно-енергетичних ресурсів, зменшення кількості працівників, поліпшення якості, збільшення обсягу виробництва продукції, зниження вартості основних виробничих фондів (ОВФ). Разом з тим в більшості випадків впровадження нової техніки веде до зростання розмірів ОВФ і потребує збільшення витрат на утримання обладнання.

Основним документом, що використовується для цих розрахунків, є Національні стандарти щодо фінансової та бухгалтерської звітності, а також інші законодавчі документи, що регламентують відрахування в бюджетні та позабюджетні фонди, які враховуються у складі собівартості продукції.

Визначення результату (DСЗ) для окремих варіантів зниження витрат унаслідок впровадження нової техніки може бути таким: якщо впровадження нової техніки веде до скорочення питомих витрат сировини, матеріалів, палива, енергії, то зниження собівартості (DС1) можна визначити за формулою

Де Р1,Р2 - питомі витрати відповідного виду ресурсу, нат. од.;

Ц - відпускна ціна відповідного ресурсу, грн/од.;

А2 - обсяг виробництва продукції після впровадження нової техніки, нат. од.

Впровадження нової техніки може забезпечити скорочення кількості промислово-виробничого персоналу. В цьому випадку зниження собівартості продукції (DС2) можна розрахувати за допомогою формули:

Де DК - кількість робітників, звільнених із виробництва після впровадження нової техніки, осіб;

З - середньорічна заробітна плата працівників, грн;

ОС, ОП - відповідно відрахування на обов'язкове соціальне та державне пенсійне страхування, %;

ОЧ - відрахування в інші фонди згідно з законодавством, %.

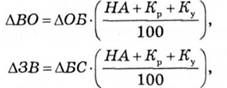

Якщо внаслідок впровадження нової техніки зменшується вартість ОВФ, то зниження собівартості DСЗ визначається за формулою:

Де DВО - зниження витрат на утримання та експлуатацію обладнання, грн;

DЗВ - зниження загальновиробничих витрат, грн.

Де DОБ - зниження вартості обладнання, грн;

KP, KУ - коефіцієнт, що враховує витрати на ремонт, утримання та експлуатацію ОВФ, % від вартості відповідного їх виду;

НА - норма амортизації відповідного виду ОВФ, %;

DБС - зниження вартості будівель та споруд, грн.

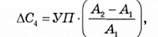

Якщо впровадження нової техніки спрямовано на зростання випуску продукції внаслідок збільшення виробничої потужності, то результат визначається як сума двох складових: економії постійних витрат (DС4) та збільшення (приріст) прибутку (DП1). Економія постійних витрат визначається за формулою

Де УП - річна сума постійних витрат, грн;

A2,A1 - відповідно річний обсяг виробництва продукції після впровадження нової техніки та за базовим варіантом, нат. од. За базовий варіант беруть виробничу потужність підприємства до впровадження нової техніки.

Друга складова - збільшення прибутку - визначається за формулою:

Де Ц - оптова ціна одиниці продукції, грн;

С1 - собівартість одиниці продукції до впровадження нової техніки, грн.

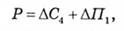

Таким чином, результат від впровадження нової техніки, яка сприяє збільшенню виробничої потужності (Р), буде визначатися за формулою

При підвищенні сортності продукції збільшення прибутку (DП2) буде розраховуватися за формулою:

Де  ,

,  - середньозважена оптова ціна продукції після й до впровадження нової техніки, грн.

- середньозважена оптова ціна продукції після й до впровадження нової техніки, грн.

Наприклад, є такі вихідні дані для розрахунку впливу зміни якості продукції на обсяг прибутку: до впровадження нової техніки обсяг виробництва продукції вищого сорту становив

100 тис т, а першого - 200 тис т. Після впровадження нової техніки передбачається збільшити випуск у 1,5 рази продукції вищого, а обсяг першого сорту залишиться на базовому рівні, тобто частка продукції вищого сорту зросте з 33,3 до 42,9 %. Ціна на продукцію вищого сорту дорівнює 300 грн/т, першого - 250 грн/т. Тоді середньо-оптова ціна на продукцію до впровадження нової техніки становитиме:

Після впровадження нової техніки ціна на продукцію становитиме

Тоді приріст прибутку за формулою дорівнюватиме 1 645 000 грн [(271,4 - 266,7) х х 350 000].

Спробуємо дати оцінку доцільності реконструкції діючого виробництва карбаміду з метою підвищення виробничої потужності цеху на основі вихідних даних (табл. 4.2).

Процес виробництва карбаміду безперервний, а тому ефективний фонд часу роботи одиниці обладнання дорівнює різниці календарного фонду (8760 год) та простоїв за нормою.

Таблиця 4.2. Вихідні дані цеху з виробництва карбаміду

|

№ З/п |

Відділення |

Кількість апаратів, шт. |

Прогресивна продуктивність одиниці обладнання, т/год |

Простої одиниці Обладнання за нормою, год |

|

1 |

Компресування |

1 |

73,0 |

860 |

|

2 |

Синтезу |

1 |

42,0 |

860 |

|

3 |

Кристалізації |

1 |

64,0 |

860 |

|

4 |

Дозування |

2 |

45,0 |

900 |

Розрахувавши пропускну здатність кожного відділення, побачимо, що проблемним місцем виробництва є відділення синтезу, що має найменшу пропускну здатність - 331 800 т/р.

Потреба ринку в карбаміді, що виробляється цим підприємством, визначена в обсязі 406 000 т/р. Для задоволення потреби ринку В карбаміді з метою ліквідації проблемного місця передбачається реконструкція колони синтезу. Прогресивна продуктивність її після реконструкції становитиме 57,2 т/р., а ефективний фонд часу роботи одиниці обладнання - 7900 год/р.

Після реконструкції колони синтезу виробнича потужність цеху становитиме 451 880 т карбаміду за рік, зміняться питомі витрати електричної та теплової енергії (табл. 4.3). Капітальні вкладення на реконструкцію цеху карбаміду встановлені в обсязі 4192,9 тис. грн. Собівартість виготовлення - 148 грн/т. Постійні витрати становитимуть 11 958 тис. грн. Норма амортизації обладнання за чинним законодавством дорівнює 15 % на рік; витрати на ремонт і утримання визначені в обсязі 5 % від його вартості; процентна ставка за кредит прийнята в розмірі 26 %; період розрахунку за кредит - 5 років.

Таблиця 4.3. Питомі витрати енергетичних ресурсів на виробництво карбаміду

|

З/п |

Ресурси |

Питомі витрати |

Ціна, грн/од. | |

|

До Реконструкції |

Після реконструкції | |||

|

1 |

Електроенергія, тис. кВт · год |

0,172 |

0,166 |

83,8 |

|

2 |

Теплоенергія, ГВт |

1,054 |

0,716 |

27,8 |

Отже, результатом реконструкції цеху є збільшення випуску продукції та зниження питомих витрат енергоресурсів. Використовуючи формулу (4.2), можна розрахувати зниження собівартості продукції.

Зниження вартості спожитої електроенергії становитиме 203,6 тис. грн [(0,172 - 0,166) 83,8 · 405 000], а теплоенергії - 3805,5 тис. грн [(1,064 - 0,716) · 27,8 405 000].

Розширення проблемного місця дозволить одержати додатково 73 200 т продукції (405 000 - 331 800).

Економія постійних витрат визначається за формулою:

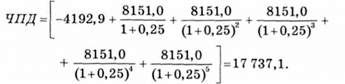

Приріст прибутку в результаті збільшення випуску продукції визначається за формулою та дорівнює 2342,4 тис. грн.

Таким чином, результат від реконструкції цеху карбаміду за рахунок усіх факторів становитиме 8989,6 тис. грн. Цю суму треба скорегувати на величину збільшення витрат на утримання та експлуатацію обладнання в собівартості продукції. Враховуючи норми амортизації обладнання й витрат на його утримання та ремонт, ця величина становитиме 838,6 тис. грн [4 192 900-(0,15+ 0,05)].

Отже, приріст прибутку дорівнюватиме 8151,0 тис. грн [8989,6-838,6].

Далі розраховуються показники доцільності реконструкції цеху (чистий приведений дохід, період окупності та індекс дохідності).

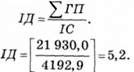

Чистий приведений дохід (ЧПД) розраховується таким чином:

Де ΣГП - сума грошового потоку (в теперішній вартості) за весь період експлуатації інвестиційного проекту;

ІС - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Для прикладу, що розглядається:

Індекс дохідності (ІД) визначається за формулою

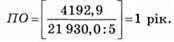

Період окупності (ПО) є одним з найпоширеніших показників оцінки інвестицій і визначається за формулою

Де ГПС - середня сума грошового потоку (в теперішній вартості).

Розраховані показники доцільності проведення реконструкції цеху свідчать про ефективність цього заходу.

Контрольні запитання і завдання

1. У чому полягає необхідність та значущість інвестицій на макро - та мікрорівнях?

2. Які основні етапи процесу відбору підприємства для інвестування?

3. Охарактеризуйте показники доцільності інвестування підприємства.

4. Розкажіть про форми реального інвестування.

5. Назвіть переваги та дайте характеристику форм реального інвестування.

6. Які є етапи формування політики управління інвестування?

7. У чому полягають особливості форм реального інвестування та їх доцільність?

8. Обгрунтуйте необхідність реконструкції цеху на конкретному прикладі.

Література

1. Господарський кодекс України // Офіційний вісник України. - 2003. - № 11. - С. 303-458.

2. Закон України "Про цінні папери та фондову біржу" // Відомості Верховної Ради України. - 1991. - № 38. - С. 1069-1083.

3. Закон України "Про інвестиційну діяльність"// Відомості Верховної Ради України. - 1991. - № 47. - С. 1351 - 1359.

4. Бланк И. А. Инвестиционный менеджмент. - К.: СП "Итем" ЛТД: Юнайтед Лондон Трейд Лимитед, 1995. - 448 с.

5. Гриньова В. М., Коюда В. О. Тлумачний словник економічних термінів: Навч. посіб. - X.: Гриф, 2001. - 184 с.

6. Гриньова В. М,, Коюда В. О., Лепейко ТІ., Коюда О. Л. Проблеми розвитку інвестиційної діяльності: Монографія / За заг. ред. В. М. Гриньової. - X.: ХДЕУ, 2002. - 464 с.

7. Інвестування: Навч. посіб. / В. М. Гриньова, В. О. Коюда, Т. І. Лепейко, О. П. Коюда; За заг. ред. В. М. Гриньової. - 2-ге вид., доопр. і доп. - X.: Інжек, 2004. - 404 с.

8. Інвестиційний менеджмент: Навч. посіб. / В. М. Гриньова, В. О. Коюда, Т. І. Лепейко, О. П. Коюда, Ю. М. Великий. - 2-ге вид., доопр. і доп. - X.: Інжек, 2005. - 664 с.

9. Пономаренко B. C., Ястремська О. М. Реальне інвестування суб'єктів господарювання: Навч. посіб. - X.: ХДЕУ, 2000.- 168 с.

10. Савчук В. П., Прилипко СЛ., Величко ЕХ. Анализ и разработка инвестиционных проектов: Учеб. пособие. - К.: Абсолют-В: Эльга, 1999. - 304 с

11. Сергеев И. В., Веретенникова ИЛ. Организация и финансирование инвестиций: Учеб. пособие. - М.: Финансы и статистика, 2000. - 272 с.

12. Управление инвестициями: В 2 т. / В. В. Шеремет, В. М. Павлюченко, В. Д. Шапиро и др. - М.: Высш. шк., 1998. - Т. 1. - 416 с; - Т. 2. - 512 с.

13. http://www. ir. org. uа.

Схожі статті

-

Інвестування - Гриньова В. М. - 3.1.3. Оцінка дохідності окремих видів фінансових активів

Видами доходу за будь-яким фінансовим активом є дохід від володіння та дохід від перепродажу фінансового активу на вторинному ринку. Дохід від володіння...

-

Інвестування - Гриньова В. М. - 2.4. Оцінка інвестиційного ринку

Порівняльний аналіз концепцій державного регулювання в контексті проблем функціонування інвестиційних ринків в умовах кризи доводить, що за зовнішніх...

-

Інвестування - Гриньова В. М. - 2.4.2. Оцінка інвестиційної привабливості галузей економіки

Привабливість держав розраховується міжнародними організаціями та установами за різними ознаками, однак математичний підхід є однаковим, - це розрахунок...

-

Інвестування - Гриньова В. М. - 4.1. Інвестиції на макро - та мікрорівнях

4.1. Інвестиції на макро - та мікрорівнях Інвестиції - відносно новий для вітчизняної економіки термін. У рамках централізованої планової системи...

-

Інвестування - Гриньова В. М. - Розділ 4. ІНВЕСТИЦІЇ В ЗАСОБИ ВИРОБНИЦТВА

4.1. Інвестиції на макро - та мікрорівнях Інвестиції - відносно новий для вітчизняної економіки термін. У рамках централізованої планової системи...

-

Інвестування - Гриньова В. М. - 1.2. Економічна сутність інвестицій

Термін "інвестиції" (від лат. invest - "вкладати") - нині це вкладення капіталу з метою його подальшого збільшення. У табл. 1.1 наведені визначення...

-

Інвестування - Гриньова В. М. - Розділ 2. СУБ'ЄКТИ ТА ОБ'ЄКТИ ІНВЕСТУВАННЯ

2.1. Інвестор - самостійний суб'єкт підприємницької діяльності Інвестори - суб'єкти підприємницької діяльності, які приймають рішення про вкладення...

-

Інвестування - Гриньова В. М. - 4.2. Реальні інвестиції та особливості управління ними

Основою інвестиційної діяльності підприємства є реальне інвестування. У сучасних умовах на більшості підприємств реальне інвестування - єдиний напрямок...

-

Інвестування - Гриньова В. М. - 1.1. Розвиток інвестиційних теорій

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 2.3. Інвестиційний ринок та його основні складові

Інвестиційний ринок (IP) - це ринок об'єктів інвестування в усіх його формах. Його можна розглядати як сукупність окремих ринків (об'єктів реального та...

-

Інвестування - Гриньова В. М. - 2.2.1. Фінансово-кредитні установи

Для успішної інвестиційної діяльності має бути створена фінансово-кредитна система держави (рис. 2.3). Важливе значення для здійснення інвестиційної...

-

Залучення інвестицій в українські підприємства пов'язане з інвестиційною привабливістю об'єкта інвестування. Оцінка інвестиційної привабливості...

-

Інвестування - Гриньова В. М. - 2.1. Інвестор - самостійний суб'єкт підприємницької діяльності

2.1. Інвестор - самостійний суб'єкт підприємницької діяльності Інвестори - суб'єкти підприємницької діяльності, які приймають рішення про вкладення...

-

Інвестування - Гриньова В. М. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - 1.5. Мета, завдання та функції інвестиційної діяльності

Зміст інвестиційної діяльності та принципи управління нею формують її мету та завдання. Розглядаючи головну мету управління інвестиційною діяльністю,...

-

Інвестування - Гриньова В. М. - 2.6. Методика оцінки інвестиційної привабливості підприємства

Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на...

-

Інвестування - Гриньова В. М. - 2.4.1. Макроекономічні показники розвитку інвестиційного ринку

Кошти інвесторів гарантують безпеку і розвиток будь-якої держави, тобто здійснення інвестиційної діяльності в державі є фактором її інвестиційної та...

-

Інвестування - Гриньова В. М. - 2.4.3. Інвестиційна привабливість регіонів

Інвестиційний проект може бути реалізований у тих регіонах, де для цього є найкращі умови. Важливу роль у процесі обгрунтування стратегії інвестиційної...

-

Відповідно до Закону України "Про цінні папери і фондову біржу"*10 цінний папір визначається як грошовий документ, Що засвідчує право володіння чи...

-

Інвестування - Гриньова В. М. - 3.2. Фінансовий ринок та його розвиток в Україні

Дослідження фінансових інвестицій як елементу ринкових відносин вимагає більш точного визначення і категорії "фінансовий ринок". П. Ю. Бороздін ототожнює...

-

Інвестування - Гриньова В. М. - ВСТУП

У підручнику викладені найбільш актуальні питання управління інвестуванням у реальні та фінансові інвестиції, які розроблено на основі аналізу й...

-

Інвестування - Гриньова В. М. - 3.1.2. Ризик портфеля інвестицій

Дотепер ризик і доходи розглядалися окремо за кожним активом. Однак компанії мають на своїх балансах різні активи й пасиви, а інвестори відповідно мають...

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - Розділ 3. ФІНАНСОВІ ІНВЕСТИЦІЇ

3.1. Рішення про інвестування у фінансові активи на основі розрахунку ризику і дохідності 3.1.1. Критерії оцінки ризику і дохідності окремих фінансових...

-

Інвестування - Гриньова В. М. - ПЕРЕДМОВА

У підручнику викладені найбільш актуальні питання управління інвестуванням у реальні та фінансові інвестиції, які розроблено на основі аналізу й...

-

Інвестування - Гриньова В. М. - 3.4. Управління портфелем цінних паперів

Під портфелем цінних паперів мають на увазі його упорядковану сукупність, яка відповідає прийнятному для інвестора рівню дохідності, ризику та...

-

Інвестування - Гриньова В. М. - 1.4. Інвестиційна діяльність підприємства

Для обліку, аналізу і підвищення ефективності інвестицій необхідна їх науково обгрунтована класифікація як на макро-, так і на мікрорівні. Продумана та в...

-

Інвестування - Гриньова В. М. - 2.2. Суб'єкти інвестиційної діяльності

Важливу роль в інвестиційній діяльності відіграють основні суб'єкти та функціональні учасники, які здійснюють цю діяльність і впливають на неї та її...

-

Інвестування - Гриньова В. М. - 1.3. Класифікація інвестицій

Для обліку, аналізу і підвищення ефективності інвестицій необхідна їх науково обгрунтована класифікація як на макро-, так і на мікрорівні. Продумана та в...

Інвестування - Гриньова В. М. - 4.3. Оцінка доцільності реконструкції цеху