Інвестиційна діяльність - Майорова Т. В. - Метод непрямої капіталізації або дисконтування майбутніх доходів

Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів.

Цей метод застосовується до тих об'єктів майна, які:

◊ приносять дохід;

◊ мають нерівні потоки доходів та витрат;

◊ мають рівні (ануїтетні) потоки витрат;

◊ приносять дохід після проведення реконструкції, навіть за відсутності доходу у перші роки прогнозного періоду.

Розрахунки за методом дисконтування майбутніх доходів можна розділити на три основні етапи:

1) прогноз потоку майбутніх доходів (витрат) та передбаченого перепродажу об'єкта (реверсії), навіть якщо продаж його не планується;

2) розрахунок ставки дисконту;

3) приведення майбутньої вартості грошових потоків до теперішньої з використанням техніки складного процента.

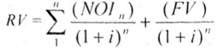

Вартість об'єкта, визначеного цим методом - це поточна вартість усіх майбутніх грошових потоків та реверсії з урахуванням міри ризику та альтернативних варіантів використання. Вона може бути визначена за такою формулою:

, (4.20)

, (4.20)

Де i - ставка дисконту, яка використовується при оцінці майна;

NOI - майбутня вартість грошових потоків;

FV - майбутня вартість перепродажу (реверсії) майна.

Прогноз потоку майбутніх доходів та перепродажу об'єкта здійснюється таким чином: період, що аналізується, в ході оцінки, поділяється на прогнозний та постпрогнозний період. Розмір прогнозного періоду визначається, виходячи із таких тенденцій.

È Оцінювач прагне скоротити його тривалість для забезпечення більшої реалістичності прогнозів.

È Оцінювач зобов'язаний продовжити період для виявлення тенденцій в отримані грошових потоків та їх розміру.

È Тривалість прогнозного періоду має відповідати строку служби об'єкта.

È Періодичність надходжень майбутніх доходів може бути різною (рік, квартал, місяць). У зв'язку з тим, що на ринку об'єктів нерухомості спостерігається рівномірність надходжень доходів (наприклад, орендної плати), за крок у розрахунках, зазвичай, приймається один рік.

За прогнозну базу в ході оцінки об'єктів може використовуватися чистий дохід або грошовий потік (до чи після сплати податків).

Чистий дохід (експлуатаційний) - це дійсний валовий дохід за мінусом експлуатаційних витрат та витрат з управління, але до сплати боргу та відсотків за кредит, податків та амортизаційних відрахувань.

Грошовий потік (до сплати податків) - це чистий дохід за мінусом витрат з обслуговування боргу та амортизації.

Розрахунок реверсії - це розрахунок виручки від продажу об'єкта в кінці останнього прогнозного періоду з урахуванням можливих змін у вартості об'єкта. Витрати, пов'язані з продажем та темпами зносу протягом прогнозного періоду, віднімаються. Своєю чергою, вартість перепродажу може бути визначена на основі прогнозування потоку доходу у постпрогнозний період з використанням базової формули капіталізації.

Важливим етапом цього методу є визначення ставки дисконту.

З математичної точки зору, ставка дисконту - це процентна ставка, яка використовується для перерахунку майбутніх потоків доходів в єдине значення теперішньої (поточної) вартості, яка є базою для визначення ринкової вартості бізнесу. З економічної точки зору, в ролі ставки дисконту виступає бажана інвестору ставка доходу на вкладений капітал у відповідні за рівнем ризику у подібні об'єкти інвестування, або - ставка доходу за альтернативними варіантами інвестицій із зіставлення рівня ризику на дату оцінки.

Ставка дисконту має визначатися з урахуванням трьох факторів:

А) наявності у підприємства різних джерел залученого капіталу, які вимагають різних рівнів компенсації;

Б) необхідності урахування для інвесторів вартості грошей у часі;

В) фактора ризику або міри ймовірності отримання очікуваних у майбутньому доходів.

Існують різні методики визначення ставки дисконту, проте найпоширенішими є: для грошового потоку для власного капіталу - модель оцінки капітальних активів (САРМ - Capital Asset Pricing Model) та метод кумулятивної побудови; для грошового потоку для всього інвестиційного капіталу - модель середньозваженої вартості капіталу (WACC - Weighted Average Cost of Capital). (Грунтовно модель оцінки капітальних активів та модель середньозваженої вартості капіталу розглянуті нами у темі 8 підручника).

Схожі статті

-

Інвестиційна діяльність - Майорова Т. В. - 4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Для проведення оцінки майна застосовуються такі основні методичні підходи: витратний (майновий - для оцінки об'єктів у формі цілісного майнового...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Хоскольда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Інвуда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - 3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для...

-

Перш ніж вкладати кошти, інвестор має оцінити вартість об'єктів реального інвестування. Оцінка майна та майнових прав - це процес визначення їх вартості...

-

Інвестиційна діяльність - Майорова Т. В. - Оцінка акцій

Моделі оцінки вартості акцій базуються на використанні таких показників, як: вид акції - проста чи привілейована; сума дивідендів, яка очікується в...

-

Інвестиційна діяльність - Майорова Т. В. - Оцінка боргових цінних паперів (облігацій)

Основними параметрами боргових цінних паперів (насамперед облігацій) є номінальна ціна, терміни сплати основного боргу, норма доходу, термін та порядок...

-

Інвестиційна діяльність - Майорова Т. В. - Фонд фінансування будівництва (ФФБ)

Фонд фінансування будівництва (ФФБ) - це грошові кошти, передані управителю ФФБ в управління, які використані чи будуть використані управителем у...

-

Основним об'єктом реального інвестування є основні засоби або матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва...

-

Інвестиційна діяльність - Майорова Т. В. - Недержавний пенсійний фонд (НПФ)

Недержавний пенсійний фонд (НПФ) - це юридична особа, яка має статус неприбуткової організації (непідприємницького товариства), функціонує та провадить...

-

Інвестиційна діяльність - Майорова Т. В. - 1.2. КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

З метою більш детального вивчення змісту інвестицій, їх класифікують за такими ознаками: За об'єктами вкладання коштів (майна) розрізняють інвестиції...

-

Інвестиційна діяльність - Майорова Т. В. - 3.6. ПОРЯДОК ФОРМУВАННЯ ПОРТФЕЛЯ ЦІННИХ ПАПЕРІВ

Портфель цінних паперів - це сукупність зібраних воєдино різних фінансових інструментів для досягнення конкретної мети інвестора. Портфель може бути...

-

Інвестиційна діяльність - Майорова Т. В. - 1.1. ЕКОНОМІЧНА СУТНІСТЬ ІНВЕСТИЦІЙ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 1.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІНВЕСТИЦІЙНИХ ПРОЦЕСІВ

Концептуальні основи державного регулювання інвестиційних процесів у країнах із ринковою економікою змінювалися та розвивалися під впливом розвитку...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - ВСТУП

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність компанії чи фірми є досить тривалою і тому має здійснюватися з урахуванням певної перспективи. Інвестиційна стратегія - це процес...

-

Інвестиційна діяльність - Майорова Т. В. - Промислово-фінансова група (ПФГ)

Промислово-фінансова група (ПФГ) - це велике угруповання підприємств, банків, інших юридичних осіб, які займаються виробничою, торговельною,...

-

Інвестиційна діяльність - Майорова Т. В. - 4.2. КРУГООБІГ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Розглянувши економічний зміст реальних інвестицій, його кругообіг можна подати у такому вигляді: Рис. 4.1. Кругообіг реальних інвестицій Де: І -...

-

Інвестиційна діяльність - Майорова Т. В. - 2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ

2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ Інвестиційний ринок у сучасній ринковій економіці с одним із найважливіших сегментів загального ринку. Це...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 2. ІНВЕСТИЦІЙНИЙ РИНОК

2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ Інвестиційний ринок у сучасній ринковій економіці с одним із найважливіших сегментів загального ринку. Це...

-

Інвестиційна діяльність - Майорова Т. В. - Державні гарантії захисту інвестицій

Державні гарантії захисту інвестицій - це система правових норм, спрямованих на захист інвестицій та які не стосуються питань фінансово - господарської...

-

Інвестиційна діяльність - Майорова Т. В. - 1.4. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Інвестиційний процес має всі ознаки системи: у ньому завжди наявний суб'єкт (інвестор), об'єкт (об'єкт інвестування), зв'язок між ними (інвестування з...

-

Інвестиційна діяльність - Майорова Т. В. - 3.2. РИНОК ЦІННИХ ПАПЕРІВ

Особливою сферою ринкових відносин, де здійснюється емісія, купівля-продаж цінних паперів та формується ціна на них є ринок цінних паперів. Ринок цінних...

-

Інвестиційна діяльність - Майорова Т. В. - 3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ

3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ Одним із найпоширених видів інвестицій є фінансові інвестиції, або інвестування у фінансові інструменти, серед...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 3. ФІНАНСОВІ ІНВЕСТИЦІЇ

3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ Одним із найпоширених видів інвестицій є фінансові інвестиції, або інвестування у фінансові інструменти, серед...

-

Кон'юнктура інвестиційного ринку - це форма виявлення на інвестиційному ринку загалом, або на окремих його сегментах системи факторів (умов), які...

-

Аналіз платоспроможності (фінансової стійкості) підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування...

-

Інвестиційна діяльність - Майорова Т. В. - 2.2. ІНВЕСТИЦІЙНА ПРИВАБЛИВІСТЬ ОБ'ЄКТІВ РИНКУ ІНВЕСТИЦІЙ

Одним з головних завдань, які стоять перед інвестором на ринку інвестицій, є вибір об'єктів інвестування компаній та фірм тих галузей, які мають найкращі...

-

Інвестиційна діяльність - Майорова Т. В. - 1.3. ОСНОВНІ ПОНЯТТЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Здійснення витрат у поточний період передбачає набуття суб'єктом інвестування певних інвестиційних об'єктів, використання яких дозволяє отримати вигоди у...

Інвестиційна діяльність - Майорова Т. В. - Метод непрямої капіталізації або дисконтування майбутніх доходів