Інвестиційна діяльність - Майорова Т. В. - Оцінка боргових цінних паперів (облігацій)

Основними параметрами боргових цінних паперів (насамперед облігацій) є номінальна ціна, терміни сплати основного боргу, норма доходу, термін та порядок сплати відсотків.

Номінальна ціна (вартість) - це ціна боргового цінного паперу на час його погашення.

Термін сплати основного боргу (термін погашення) - це дата, коли той, хто випускає цінні папери, має повернути інвестору їх повну (номінальну) вартість.

Норма дохідності - це розмір відсотку, що сплачується, або це купонна ставка, яку позначено на купонному листі.

Термін та порядок сплати відсотків визначає регулярність їх сплати протягом року.

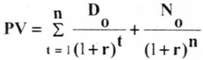

Ринкова вартість відсоткової облігації (PV) визначається за формулою:

(3.29)

(3.29)

Де D0 - сума відсотків за облігацією за кожен рік;

N0 - номінальна вартість облігації;

R - середня ставка дохідності на ринку або дисконтна ставка;

N - кількість періодів, які залишилися до погашення облігації.

Приклад. Визначити ринкову ціну облігації, яку випущено на 5 років з номінальною вартістю 1000 грн, купонною ставкою 10 % річних, сплатою відсотків щорічно, при ставці дисконту 12 %.

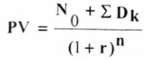

У випадку, коли вся сума відсотків

Виплачується при погашенні облігації, формула 3.27 матиме такий вигляд:

, (3.30)

, (3.30)

Де  - сума відсотків за облігаціями, яка буде нарахована при її погашенні за відповідної ставки.

- сума відсотків за облігаціями, яка буде нарахована при її погашенні за відповідної ставки.

Приклад. Облігація підприємства номіналом 100 грн. реалізується на ринку за ціною 85 грн. Погашення облігації і виплату відсотків передбачено через 3 роки. Ставка відсотку (купон) складає 20 % річних, норма поточної дохідності за облігаціями такого типу складає 12 %. Необхідно визначити поточну вартість облігації.

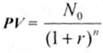

Ринкова вартість безвідсоткової облігації визначається за формулою:

(3.31)

(3.31)

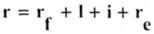

Найбільш важливим моментом у розрахунку вартості облігації є визначення ставки дисконтування. Вона повинна відповідати рівню ризику інвестицій. Зазвичай, за базу використовують котирування у брокерських контор за облігаціями з подібними характеристиками. Її також можна спробувати визначити кумулятивним методом:

, (3.32)

, (3.32)

Де r - ставка дисконтування;

RF - безризикова ставка (найчастіше дохідність за державними цінними паперами відповідних строків погашення); / - премія за ліквідність; і - темп інфляції; rЕ - реальна ставка відсотку.

Наприклад, rF= 16 %, rE= 7 %, 7 = 4 %, і = 9 %, тоді r= 16 + 7 + 4 + 9 = 36 %.

Безризикова ставка (/у) може враховувати інфляцію. Однак якщо інвестор очікує, що інфляція буде розвиватися більш високими темпами, він також врахує це у ставці дисконтування. Купуючи папір, інвестор стикається з ризиком ліквідності, який пов'язаний із тим, наскільки швидко і за якою ціною можна продати папір. Тому цей розмір повинен знайти відображення у ставці дисконтування.

Для оцінки облігацій інвесторами можуть використовуватися такі види дохідності:

1. Купонна дохідність (dK):

(3.33)

(3.33)

Де D - річний купонний дохід, грн.;

N - номінальна вартість облігації, грн.

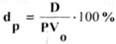

2. Поточна дохідність (dP):

(3.34)

(3.34)

Де PV0 - ціна, за якою була придбана облігація інвестором, грн.

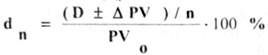

3. Кінцева дохідність (dK):

, (3.35)

, (3.35)

Де DРV - приріст або збиток капіталу, який дорівнює різниці між ціною реалізації (номіналом) та ціною купівлі облігації інвестором, грн.;

N - кількість років обігу облігації.

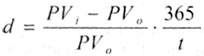

4. Для облігацій з нульовим купоном дохідність (d) визначається за такою формулою:

, (3.36)

, (3.36)

Де PVI~ ціна купівлі облігацій, в процентах до номіналу, або в гри.;

PVJ - ціна продажу облігацій, в процентах до номіналу, або в грн.;

І - кількість днів з дня купівлі до продажу облігацій.

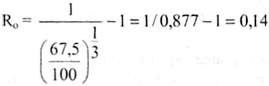

5. Розрахунок очікуваної прибутковості за облігаціями (R0):

Приклад. Облігація номіналом 100 грн реалізується за ціною 67,5 гри, погашення передбачається через 3 роки. Визначити норму очікуваної дохідності облігації.

(14%)

(14%)

Між курсовою вартістю та дохідністю до погашення облігації існують певні залежності.

à Ціна облігації та дохідність до погашення перебувають у зворотній залежності. При підвищенні дохідності ціна облігації падає, при зниженні - зростає.

à Якщо дохідність до погашення нижче купонного відсотку, то облігація продається з премією.

à Якщо дохідність до погашення вище купонного відсотку, облігація продасться зі знижкою,

à Якщо дохідність до погашення дорівнює купонному відсотку, ціна облігації дорівнює номіналу.

- За зниження дохідності до погашення на 1 % ціна облігації зростає більше, ніж під час її падіння за збільшення дохідності до погашення на 1 %.

Для оцінки ефективності фінансових операцій із векселями використовують такі розрахунки:

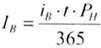

1. Сума процентів - дохід (ІB) нараховується на основі річної процентної ставки nа періоду обігу векселя за такою формулою:

, (3.38)

, (3.38)

Де ІB - вексельний дохід, гри.;

IB - річний відсоток по векселю, коефіцієнт;

T - кількість днів обігу векселя;

РH - номінал векселя, грн.

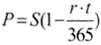

2. Дисконтний дохід (ID - різниця між номіналом векселя та дисконтною ціною (ціною придбання векселя) визначається за такою формулою:

, (3.39)

, (3.39)

Де РПр ціна придбання векселя.

3. Дохідність векселя (Ід) за строк позики визначається за формулою:

(3.40)

(3.40)

4. Дохідність векселя за рік:

, (3.41)

, (3.41)

Де і - кількість днів обіг у векселя.

5. При продажу фінансового векселя на ринку цінних паперів до закінчення строку боргового зобов'язання дохід ділиться між продавцем та покупцем. Дохід, який одержить покупець (IПок) розраховується за формулою:

(3.42)

(3.42)

Де IПок - дохід покупця, грн.;

ІR - ринкова ставка на момент угоди за борговими зобов'язаннями такої строковості, яка залишилася до погашення векселя, грн.;

РH - номінальна ціна векселя, грн.;

TI - кількість днів до погашення векселя.

З одного боку, дохід покупця не повинен бути менше тієї суми, що він отримав би при ринковій ставці за борговими зобов'язаннями такої строковості, яка залишилася до погашення векселя. З іншого - його реальний прибуток визначається як різниця ціни погашення (номіналу) та ціни купівлі (РR):

(3.43)

(3.43)

Дохід продавця - першого векселедержателя - визначається як різниця між ринковою ціною векселя та ціною його розміщення за формулою:

(3.44)

(3.44)

Дохід покупця - другого векселедержателя - визначається як різниця між номінальною ціною векселя та його ринковою ціною за формулою:

(3.45)

(3.45)

Загальний дохід за векселем (IB) визначається як сума доходу продавця (ІПр) та покупця (IПOК).

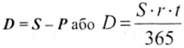

6. У банківській практиці при врахуванні простих векселів використовуються такі розрахунки: сума, яку банк віднімає з вексельної суми як премію за дострокове погашення кредиту, мас назву дисконту (D). Розмір дисконту визначається як різниця вексельної суми та її приведеного розміру на момент врахування векселя комерційним. Приведений розмір вартості векселя залежить від строку, який залишився до дати погашення боргового зобов'язання, та визначається шляхом комерційного обліку на основі облікової ставки, визначеної самим банком. При визначенні приведеного розміру вексельної суми використовується така формула:

, (3.46)

, (3.46)

Де Р - приведений розмір вексельної суми на момент врахування банком, грн.;

S - вексельна сума, грн.;

R - облікова ставка банку, коефіцієнт;

T - кількість днів від дати врахування до дати погашення векселя.

Дисконт на користь банку визначатиметься таким чином:

(3.47)

(3.47)

Аналогічні розрахунки проводяться з переказним векселем.

Схожі статті

-

Інвестиційна діяльність - Майорова Т. В. - 3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для...

-

Інвестиційна діяльність - Майорова Т. В. - Оцінка акцій

Моделі оцінки вартості акцій базуються на використанні таких показників, як: вид акції - проста чи привілейована; сума дивідендів, яка очікується в...

-

Інвестиційна діяльність - Майорова Т. В. - Види облігацій

Відповідно до чинного законодавства, існують такі види облігацій. Облігації підприємств , які підтверджують зобов'язання емітента за ними, розміщуються...

-

Інвестиційна діяльність - Майорова Т. В. - 3.3. УЧАСНИКИ РИНКУ ЦІННИХ ПАПЕРІВ ТА ЇХ ФУНКЦІЇ

Учасниками ринку цінних паперів можуть бути - емітенти, інвестори, саморегулівні організації та професійні учасники фондового ринку, див. рис. 3.5....

-

Інвестиційна діяльність - Майорова Т. В. - 3.2. РИНОК ЦІННИХ ПАПЕРІВ

Особливою сферою ринкових відносин, де здійснюється емісія, купівля-продаж цінних паперів та формується ціна на них є ринок цінних паперів. Ринок цінних...

-

Інвестиційна діяльність - Майорова Т. В. - Фонд фінансування будівництва (ФФБ)

Фонд фінансування будівництва (ФФБ) - це грошові кошти, передані управителю ФФБ в управління, які використані чи будуть використані управителем у...

-

Інвестиційна діяльність - Майорова Т. В. - Недержавний пенсійний фонд (НПФ)

Недержавний пенсійний фонд (НПФ) - це юридична особа, яка має статус неприбуткової організації (непідприємницького товариства), функціонує та провадить...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - Промислово-фінансова група (ПФГ)

Промислово-фінансова група (ПФГ) - це велике угруповання підприємств, банків, інших юридичних осіб, які займаються виробничою, торговельною,...

-

Інвестиційна діяльність - Майорова Т. В. - Державні гарантії захисту інвестицій

Державні гарантії захисту інвестицій - це система правових норм, спрямованих на захист інвестицій та які не стосуються питань фінансово - господарської...

-

Інвестиційна діяльність - Майорова Т. В. - 1.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІНВЕСТИЦІЙНИХ ПРОЦЕСІВ

Концептуальні основи державного регулювання інвестиційних процесів у країнах із ринковою економікою змінювалися та розвивалися під впливом розвитку...

-

Інвестиційна діяльність компанії чи фірми є досить тривалою і тому має здійснюватися з урахуванням певної перспективи. Інвестиційна стратегія - це процес...

-

Інвестиційна діяльність - Майорова Т. В. - 1.2. КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

З метою більш детального вивчення змісту інвестицій, їх класифікують за такими ознаками: За об'єктами вкладання коштів (майна) розрізняють інвестиції...

-

Інвестиційна діяльність - Майорова Т. В. - Сертифікати ФОН

Сертифікат фонду операцій із нерухомістю (сертифікати ФОН) - це цінний папір, що засвідчує право його власника на отримання доходу від інвестування в...

-

Інвестиційна діяльність - Майорова Т. В. - 1.1. ЕКОНОМІЧНА СУТНІСТЬ ІНВЕСТИЦІЙ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ

3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ Одним із найпоширених видів інвестицій є фінансові інвестиції, або інвестування у фінансові інструменти, серед...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 3. ФІНАНСОВІ ІНВЕСТИЦІЇ

3.1. ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНВЕСТИЦІЙ Одним із найпоширених видів інвестицій є фінансові інвестиції, або інвестування у фінансові інструменти, серед...

-

Аналіз платоспроможності (фінансової стійкості) підприємства здійснюється за даними балансу підприємства, характеризує структуру джерел фінансування...

-

Інвестиційна діяльність - Майорова Т. В. - 2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ

2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ Інвестиційний ринок у сучасній ринковій економіці с одним із найважливіших сегментів загального ринку. Це...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 2. ІНВЕСТИЦІЙНИЙ РИНОК

2.1. ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНОГО РИНКУ Інвестиційний ринок у сучасній ринковій економіці с одним із найважливіших сегментів загального ринку. Це...

-

Інвестиційна діяльність - Майорова Т. В. - ВСТУП

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 2.2. ІНВЕСТИЦІЙНА ПРИВАБЛИВІСТЬ ОБ'ЄКТІВ РИНКУ ІНВЕСТИЦІЙ

Одним з головних завдань, які стоять перед інвестором на ринку інвестицій, є вибір об'єктів інвестування компаній та фірм тих галузей, які мають найкращі...

-

Інвестиційна діяльність - Майорова Т. В. - 3.4. ФОНДОВА БІРЖА

Професійним учасником фондового ринку (організатором торгівлі) із створення організаційних, технологічних, інформаційних, правових та інших умов для...

-

Кон'юнктура інвестиційного ринку - це форма виявлення на інвестиційному ринку загалом, або на окремих його сегментах системи факторів (умов), які...

-

Інвестиційна діяльність - Майорова Т. В. - 1.4. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Інвестиційний процес має всі ознаки системи: у ньому завжди наявний суб'єкт (інвестор), об'єкт (об'єкт інвестування), зв'язок між ними (інвестування з...

-

Інвестиційна діяльність - Майорова Т. В. - 1.3. ОСНОВНІ ПОНЯТТЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Здійснення витрат у поточний період передбачає набуття суб'єктом інвестування певних інвестиційних об'єктів, використання яких дозволяє отримати вигоди у...

-

Інвестування - Мойсеєнко І. П. - Переваги та недоліки випуску акцій та облігацій

Облігації - це термінові цінні папери, тобто вони мають термін погашення, тому повернення їх номінальної вартості завжди гарантується. Крім цього,...

-

Фінансовий ринок - Шелудько В. М. - 4.1. Визначення і види облігацій

4.1. Визначення і види облігацій Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Банківські операції - Коцовська P. P. - 2.4.2. Емісія банком цінних паперів власного боргу

Важливим джерелом залучення ресурсів для банків є емісія власних цінних паперів. Банки можуть емітувати такі цінні папери: - ощадні (депозитні)...

Інвестиційна діяльність - Майорова Т. В. - Оцінка боргових цінних паперів (облігацій)