Фінансовий менеджмент - Шелудько В. М. - 7.4. Оцінка фінансових активів

Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому насамперед підлягають визначенню внутрішня вартість активу та реальна ставка доходу, яку він забезпечує інвестору, або необхідна ставка доходу, яку фінансовий актив має забезпечити інвестору відповідно до його ризиковості та ліквідності.

Оцінка фінансових активів здійснюється як на первинному, так і на вторинному ринках. На первинному ринку вона полягає у встановленні такої ставки доходу за фінансовим активом, яка б відповідала ступеню його ризиковості, ринковим процентним ставкам та кредитному рейтингу емітента. На вторинному ринку - це переоцінка фінансового активу, коригування його ринкової ціни так, щоб фінансовий актив певного рівня ризику забезпечував відповідний рівень доходу.

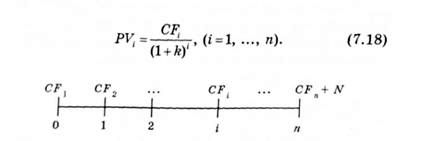

Якщо СР, - очікуваний грошовий потік за фінансовим активом за і-й період, п - кількість періодів до погашення фінансового активу, N - сума, яку отримає інвестор при погашенні, сумарний грошовий потік за активом можна визначати так:

Для обчислення теперішньої величини сумарного грошового потоку за фінансовим активом використаємо часову вісь, на якій відобразимо моменти надходження грошових коштів та відповідні їм суми, а також розрахуємо теперішню величину кожного з грошових потоків РУ{ (і = 1,..., п) з урахуванням моменту їх надходження:

Теперішня величина сумарного грошового потоку за фінансовим активом є сумою теперішніх величин грошових потоків за кожний із періодів:

Ця величина визначає внутрішню вартість фінансового активу, яка певною мірою є оцінкою його ринкової вартості. Наскільки добре внутрішня вартість відображатиме поточну ринкову ціну активу, залежить від точності визначення очікуваних грошових потоків за активом та вибору ставки дисконтування.

У результаті розрахунків внутрішньої вартості фінансового активу за формулою (7.19) можуть бути отримані різні значення внутрішньої вартості. Значення, яке отримають більшість учасників ринку, значною мірою відображатиме очікування ринку щодо цього фінансового активу і впливатиме на його ринкову ціну. Якщо значення внутрішньої вартості, розраховане більшістю інвесторів, виявиться меншим від поточної ринкової ціни активу, це означатиме, що актив переоцінений ринком і не варто вкладати кошти в його придбання. Попит на цей актив зменшиться, що призведе до падіння ринкової ціни активу. І навпаки, перевищення внутрішньої вартості, розрахованої більшістю учасників ринку, над поточною ринковою ціною активу, приведе до зростання останньої.

Очікувані грошові потоки за фінансовим активом можуть бути більш або менш визначені як за величиною, так і за строком надходження. Тому оцінка очікуваних грошових потоків за активом полягає в обчисленні визначених або в оцінці невизначених грошових потоків. В останньому випадку оцінюють не тільки величину очікуваного грошового потоку, а й імовірність його надходження.

До фінансових активів з чітко визначеним грошовим потоком належать облігації, для яких відомі величина й моменти процентних виплат, а також сума та строк погашення. Очікуваний грошовий потік за акціями є менш визначеною величиною, оскільки залежить від багатьох чинників, зокрема отриманого акціонерним товариством прибутку, дивідендної політики, що проводиться на підприємстві, ринкової вартості активів тощо.

Внутрішня вартість будь-якого фінансового активу може бути визначена як теперішня величина очікуваних грошових потоків за активом, дисконтованих за процентною ставкою, що визначається ступенем ризику певного фінансового активу та поточними ринковими процентними ставками. Якщо фінансовий актив є борговим зобов'язанням, ставку дисконтування визначають на основі існуючих процентних ставок за подібними зобов'язаннями.

Ставка дисконтування відображає очікувану дохідність фінансового активу. Для боргових інструментів очікуваний дохід є також доходом при погашенні.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - 7.3. Механізм оцінки інвестицій

У разі визначення доцільності інвестицій або безпосередньо в процесі інвестування коштів суб'єкти підприємницької діяльності постійно проводять оцінку...

-

Фінансовий менеджмент - Шелудько В. М. - 7.1. Ринкові процентні ставки

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 3.4. Знос і амортизація

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу....

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

Фінансовий менеджмент - Шелудько В. М. - 2.3. Формування статутного капіталу акціонерного товариства

Існує два види акціонерних товариств: відкрите товариство, акції якого розповсюджуються через відкриту підписку, та закрите акціонерне товариство, акції...

-

Вище було висвітлено поняття та показники, які характеризують окремі аспекти фінансово-господарської діяльності підприємства. Узагальнюючі оцінки...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти рентабельності виробничого процесу

Рентабельність продаж характеризують валова, операційна та чиста рентабельність реалізованої продукції. Коефіцієнт Кври відображає валову маржу, або...

-

Фінансовий менеджмент - Шелудько В. М. - 6.5. Аналіз рентабельності

Основним показником ефективності будь-якої фінансової операції є її прибутковість, яку визначають відношенням прибутку, отриманого в результаті...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Фінансовий менеджмент - Шелудько В. М. - 5.3. Звіт про фінансові результати

Звіт про фінансові результати (форма № 2) відображає результати фінансово-господарської діяльності підприємства за визначений період (квартал або рік)....

-

Фінансовий менеджмент - Шелудько В. М. - 7.2. Фінансові ризики та їх оцінка

Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Підприємницький...

Фінансовий менеджмент - Шелудько В. М. - 7.4. Оцінка фінансових активів