Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення

Фінансова звітність є основним джерелом інформації при проведенні аналізу фінансово-господарської діяльності підприємства. У фінансових звітах відображуються як фінансовий стан підприємства, так і результати його фінансово-господарської діяльності.

Рух грошових коштів, у результаті якого поліпшуються або погіршуються фінансові показники підприємства, також знаходить відображення у фінансових звітах.

Фінансові звіти дають змогу не тільки оцінити ефективність фінансово-господарської діяльності підприємства, а й вивчити і проаналізувати механізми управління власним капіталом і прибутком, що завжди важливо для акціонерів підприємства, його потенційних інвесторів і партнерів по бізнесу.

Фінансові звіти відображають поточний фінансовий стан і фінансово-господарську діяльність підприємства або результати його минулої діяльності та фінансовий стан протягом попередніх періодів. Однак за їх допомогою можна не тільки зробити висновки про діяльність підприємства в минулому, а и оцінити перспективи розвитку та розробити заходи, спрямовані на підвищення ефективності його діяльності в майбутньому.

Це свідчить про те, що фінансова звітність є необхідною і важливою складовою інформаційного забезпечення як фінансового менеджменту в цілому, так і окремих його розділів, зокрема фінансового аналізу, фінансового планування та прогнозування.

Фінансова звітність підприємства включає: Баланс (форма № 1), Звіт про фінансові результати або Звіт про прибутки та збитки (форма № 2), Звіт про рух грошових коштів (форма № 3) та Звіт про власний капітал (форма № 4). (Для суб'єктів малого підприємництва - Баланс та Звіт про фінансові результати.)

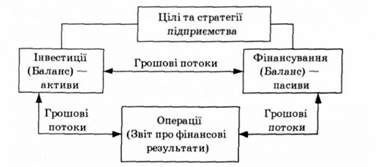

Сукупність цих форм звітності дає змогу отримати інформацію про всі види діяльності підприємства (операційну, фінансову, інвестиційну), його майновий стан, фінансові ресурси, результати виробничої діяльності та грошові потоки, які забезпечують цю діяльність (рис. 5.1). Іншими словами, за допомогою фінансової звітності можна отримати комплексну оцінку діяльності суб'єкта господарювання, визначити його економічний потенціал та оцінити перспективи розвитку.

Рис. 5.1, Розкриття основних видів діяльності підприємства у фінансовій звітності

Звітним періодом для складання фінансової звітності є календарний рік. Проміжну звітність складають щоквартальну наростаючим підсумком з початку звітного року в складі Балансу та Звіту про фінансові результати. Баланс підприємства складається за станом на кінець останнього дня кварталу (року). У разі ліквідації підприємства складають ліквідаційний баланс, який у випадках, передбачених законодавством, публікується в пресі протягом 45 днів.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Фінансовий менеджмент - Шелудько В. М. - 1.3. Організація фінансового менеджменту на підприємстві

Організаційна структура системи управління фінансами на підприємстві значною мірою залежить від розмірів підприємства, специфіки його...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 2.3. Формування статутного капіталу акціонерного товариства

Існує два види акціонерних товариств: відкрите товариство, акції якого розповсюджуються через відкриту підписку, та закрите акціонерне товариство, акції...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 4.2. Витрати підприємства

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням....

-

Фінансовий менеджмент - Шелудько В. М. - 2.4. Зобов'язання підприємства

Основним джерелом фінансування підприємств є банківські кредити, інші види позик, облігації та акції. За рахунок емісії акцій підприємства збільшують...

-

Фінансовий менеджмент - Шелудько В. М. - 3.4. Знос і амортизація

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу....

-

Фінансовий менеджмент - Шелудько В. М. - 2.7. Інші форми фінансування

Комерційні кредити надаються фірмами - виробниками товарів або послуг своїм клієнтам і полягають у продажу товару або наданні послуг на умовах угоди, що...

-

Фінансовий менеджмент - Шелудько В. М. - 2.6. Облігації підприємств

Облігація є одним із найпоширеніших інструментів позики і цінним папером, що засвідчу є внесення її власником грошових коштів, а також підтверджує...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.2. Бухгалтерський баланс як інструмент аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.1. Основні джерела інформації для фінансового аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА