Фінансовий менеджмент - Шелудько В. М. - 7.1. Ринкові процентні ставки

7.1. Ринкові процентні ставки

Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною, яку сплачують інвестору за отримані в користування кошти. Для інвестора процентна ставка відображує дохідність його інвестицій, для позичальника - витрати, які треба понести у зв'язку з залученням коштів. Дохідність інвестицій вимірюється номінальною і реальною процентними ставками. Реальна процентна ставка відображає реальний дохід інвестора від вкладення коштів і відповідає середнім темпам зростання економіки. На початок вкладення коштів реальна процентна ставка невідома і оцінюється на основі рівня очікуваного економічного зростання та ризиків, що супроводжують інвестиційний процес.

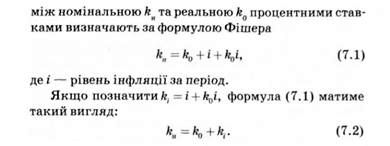

Номінальна процентна ставка виражає абсолютну плату за користування коштами і відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції. Залежність

Величину кї називають поправкою на інфляцію. Вона завжди перевищує рівень інфляції і залежить від величини реальної процентної ставки. Чим більшою є остання, тим більшою буде поправка на інфляцію к. порівняно з рівнем інфляції!. Дохідність будь-яких інвестицій, що здійснюються на певному ринку, залежить від ризико-вості самих інвестицій та загального стану ринку. На ефективно діючих фінансових ринках більш ризикові інвестиції забезпечують, як правило, вищу дохідність. На ринках, що перебувають на стадії формування, ризикові інвестиції можуть забезпечувати низький рівень доходу. При цьому на будь-якому фінансовому ринку існують інвестиції, які забезпечують інвесторам мінімальний рівень доходу і вважаються безризиковими. Такими інвестиціями є вкладення в короткострокові державні цінні папери: казначейські векселі, облігації внутрішньої державної позики тощо. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними і практично безризиковими цінними паперами, що гарантують отримання доходу на рівні та в строки, передбачені умовами випуску. Реальна дохідність короткострокових державних цінних паперів становить 2-4 %, а номінальна залежить від очікуваних у майбутньому рівнів інфляції. Саме ця дохідність визначає дохідність будь-яких інвестицій, які здійснюються на ринку. Ставка доходу к на кошти, вкладені в інвестиційний проект або фінансовий актив, тобто дохідність прямих чи портфельних інвестицій, визначається сумою безризикової процентної ставки кь та премії за ризик, пов'язаний з конкретними інвестиціями к :

Безризикова процентна ставка &;б є номінальною процентною ставкою по короткострокових державних цінних паперах і є, в свою чергу, сумою двох складових: реальної процентної ставки к0 та поправки на інфляцію к:

Складову к. розраховують на основі прогнозованих рівнів інфляції і в разі нестабільної економічної та політичної ситуації у країні вона може суттєво відрізнятися від реальних темпів інфляції.

Наприклад у на початку року були емітовані 12-мі-сячні державні облігації з купонними виплатами на рівні:  - запланована реальна дохідність облігацій і

- запланована реальна дохідність облігацій і  - прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

- прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

Рівень доходу за короткостроковими державними борговими зобов'язаннями є основою для формування ринкових процентних ставок тільки на розвинених ринках, де рівні інфляції невисокі і досить прогнозовані, а самі боргові зобов'язання є високонадійними та високоліквідними цінними паперами. В Україні, де фінансовий ринок перебуває на етапі становлення, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку.

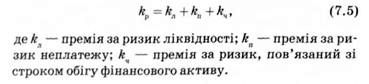

Складова процентної ставки к відображає ризики, пов'язані з інвестуванням коштів. Якщо це інвестиції у фінансовий актив, величина визначається сумою:

Премія за ризик ліквідності відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що цей актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити в готівку. Чим більш ліквідним є актив, тим менша премія за ризик ліквідності в загальній величині процентної ставки.

Премія за ризик неплатежу відображає ризики несвоєчасної сплати доходу за фінансовим активом, сплати доходу не в повному обсязі або повної його несплати. Чим більшим є ризик несплати за фінансовим активом, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний зі строком обігу фінансового активу &;ч, як правило, збільшується зі збільшенням строку обігу, оскільки більший період часу пов'язаний з більшою невизначеністю, а отже, з більшим ризиком. Чим більший строк обігу фінансового активу, тим важче спрогнозувати майбутні процентні ставки та майбутню ситуацію на ринку позикового капіталу. Зі збільшенням строку обігу зростає також невизначеність, пов'язана з ліквідністю фінансового активу та своєчасним отриманням доходу за ним. Тому можна вважати, що премія за ризик, пов'язаний зі строком обігу фінансового активу Ач, - це премія за ризики, пов'язані з майбутньою зміною процентних ставок на ринку, а також зі змінами в ліквідності та в певності отримання доходу за фінансовим активом.

Ризики, притаманні фінансовим активам, визначаються ризиками, що супроводжують діяльність емітентів фінансових активів - підприємств та фінансових інститутів. їх називають підприємницькими (комерційними) ризиками. Підприємницькі ризики визначають також ризики, пов'язані зі здійсненням прямих Інвестицій у підприємницьку діяльність.

Суть, механізм оцінки підприємницьких ризиків та методи управління ними, що розглядаються у наступних розділах, дають змогу краще зрозуміти принципи оцінки ризиків при прямому інвестуванні коштів у підприємницьку діяльність, а також розробити ефективні стратегії управління фінансами підприємницьких структур в умовах ризику.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Вище було висвітлено поняття та показники, які характеризують окремі аспекти фінансово-господарської діяльності підприємства. Узагальнюючі оцінки...

-

Фінансовий менеджмент - Шелудько В. М. - 2.7. Інші форми фінансування

Комерційні кредити надаються фірмами - виробниками товарів або послуг своїм клієнтам і полягають у продажу товару або наданні послуг на умовах угоди, що...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Фінансовий менеджмент - Шелудько В. М. - 2.3. Формування статутного капіталу акціонерного товариства

Існує два види акціонерних товариств: відкрите товариство, акції якого розповсюджуються через відкриту підписку, та закрите акціонерне товариство, акції...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 5.3. Звіт про фінансові результати

Звіт про фінансові результати (форма № 2) відображає результати фінансово-господарської діяльності підприємства за визначений період (квартал або рік)....

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Фінансовий менеджмент - Шелудько В. М. - 2.6. Облігації підприємств

Облігація є одним із найпоширеніших інструментів позики і цінним папером, що засвідчу є внесення її власником грошових коштів, а також підтверджує...

-

Фінансовий менеджмент - Шелудько В. М. - 6.5. Аналіз рентабельності

Основним показником ефективності будь-якої фінансової операції є її прибутковість, яку визначають відношенням прибутку, отриманого в результаті...

Фінансовий менеджмент - Шелудько В. М. - 7.1. Ринкові процентні ставки