Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити партнери по бізнесу, а також наявні та потенційні кредитори підприємства. Знання цих характеристик дає можливість визначити, якою мірою і протягом якого часу підприємство зможе виконувати свої грошові зобов'язання перед іншими суб'єктами ринку.

Ліквідність та платоспроможність розраховуються за даними балансу і відображують відповідні характеристики у певний момент часу. Кредитоспроможність є комплексним поняттям і означає спроможність підприємства погашати заборгованість не тільки в даний момент, а й у майбутньому. Високий рівень кредитоспроможності свідчить про те, що підприємство вчасно і в повному обсязі розраховувалось за усіма раніше отриманими позиками, має стійке фінансовий стан, високий рівень платоспроможності, ліквідності та прибутковості, а також позитивний прогноз щодо погашення заборгованості у майбутньому.

Залежно від часового інтервалу, протягом якого перевіряється спроможність підприємства виконувати свої зобов'язання перед кредиторами, для оцінки використовують ту чи іншу характеристику: на найбільш короткостроковому періоді - платоспроможність, більш тривалому - ліквідність. Розглянемо показники, які дають змогу оцінити платоспроможність та ліквідність.

Платоспроможність означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, що потребу є негайного погашення. Це визначення можна вважати визначенням платоспроможності у вузькому розумінні. Платоспроможність у широкому розумінні означає здатність підприємства виконувати свої зобов'язання перед кредиторами. Підприємство є неплатоспроможним у широкому розумінні, коли воно не може виконати свої зобов'язання перед кредиторами і потребує застосування санаційних заходів або визнання банкрутом.

Рівень платоспроможності визначається співвідношенням між обсягом грошових коштів, що можуть бути використані для розрахунків, та обсягом платежів, які необхідно здійснити. Підприємство може вважатися платоспроможним, маючи незначний залишок на розрахунковому рахунку, якщо воно не має простроченої заборгованості або заборгованості, що потребує негайного погашення.

У підприємств, які функціонують в умовах розвиненої ринкової економіки, вчасно отримують платежі від своїх контрагентів і мають кваліфікованих фінансових менеджерів, не виникає проблем з управлінням грошовими коштами, оскільки більша частина поточних витрат на заробітну плату, податки, оренду, комунальні послуги досить рівномірно розподілена в часі, і в таких умовах неважко розрахувати середньомісячну потребу в грошових коштах. В умовах перехідної економіки підприємствам нерідко важко підтримувати платоспроможність на належному рівні через нестабільну економічну ситуацію та низьку платоспроможність покупців і партнерів по бізнесу.

Основними ознаками платоспроможності підприємства є наявність на розрахунковому рахунку достатнього обсягу коштів та відсутність простроченої кредиторської заборгованості. Для забезпечення платоспроможності підприємства тримають на розрахунковому рахунку деякий страховий залишок, а якщо в країні функціонує розвинений фондовий ринок - страховий запас у вигляді високоліквідних цінних паперів.

Ліквідність - це спроможність підприємства погашати свої поточні зобов'язання вчасно і в повному обсязі. Для підтримки ліквідності на належному рівні підприємство повинно мати достатній обсяг грошових коштів та інших ліквідних активів, які в разі потреби можна перетворити в готівку і використати для погашення зобов'язань. При високому рівні ліквідності обсяг ліквідних активів значно перевищує обсяг поточних зобов'язань.

Потреби в ліквідності підприємства повністю визначаються обсягом і структурою його поточних зобов'язань. Якщо, наприклад, підприємство має кредиторську заборгованість у сумі 500 000 грн, яку потрібно погасити протягом місяця, у нього має бути відповідний обсяг ліквідних активів (не менш як 500 000 грн), які можуть бути реалізовані протягом місяця і використані для погашення заборгованості.

Оскільки поточні зобов'язання мають різний строк погашення, а оборотні активи - різний ступінь ліквідності1, для оцінки ліквідності використовують різні за змістом та призначенням коефіцієнти.

Так, коефіцієнт поточної ліквідності К характеризує спроможність підприємства погашати свої поточні зобов'язання за рахунок усіх оборотних активів: грошових коштів, дебіторської заборгованості, товарно-матеріальних запасів:

Критичне значення цього коефіцієнта дорівнює 1. Значення менше 1 свідчить про незадовільний рівень ліквідності та неспроможність підприємства вчасно погашати свої зобов'язання перед кредиторами.

Коефіцієнт миттєвої ліквідності К часто вважають більш інформативним з погляду оцінки ліквідності, ніж попередній К, оскільки він не враховує товарно-матеріальні запаси - найменш ліквідні з оборотних активів. У разі потреби запаси реалізуються, як правило, задосить низькою ціною, їх ліквідаційна вартість часто становить тільки половину балансової вартості:

За допомогою коефіцієнта абсолютної ліквідності, або коефіцієнта платоспроможності Кал, визначають, яку частку поточних зобов'язань можна погасити негайно за рахунок грошових коштів, що є на розрахунковому рахунку підприємства:

Коефіцієнт маневреності власних оборотних засобів Кмвоз показує, яка частка оборотних засобів перебуває в грошовій формі:

Величина коефіцієнта залежить від потреби підприємства у вільних грошових коштах та від величини страхового залишку, який намагаються підтримувати для забезпечення платоспроможності підприємства. Цей коефіцієнт, як і попередній, при достатній статистичній базі по конкретному підприємству та по інших підприємствах галузі дає змогу робити певні висновки щодо платоспроможності суб'єкта господарювання.

Чистий оборотний, або робочий, капітал ЧК (Net Working Capital) тісно пов'язаний з попередніми показниками ліквідності і відображує більш стійку частину оборотних активів, що фінансується за рахунок довгострокового боргу та власного капіталу:

ЧК = Оборотні активи - Поточні зобов'язання, (6.5)

Від'ємне значення ЧК, як і значення Кал < 1, свідчать про неспроможність підприємства вчасно розраховуватись за своїми поточними зобов'язаннями та про недостатню фінансову стійкість, оскільки в цьому випадку певна частина необоротних активів фінансується за рахунок поточних зобов'язань. У підприємств, що є фінансово стійкими, величина ЧК, як правило, не менша від системної складової оборотного капіталу.

Власний оборотний капітал ВОК визначає обсяг власних оборотних засобів, тобто засобів, що фінансуються за рахунок власних коштів підприємства. (Термін "власні оборотні засоби" досить умовний, оскільки підприємство має право власності на всі оборотні та необоротні активи, якими володіє.)

ВОК - Власний капітал - Необоротні активи.(6.6)

Цей показник близький за змістом до коефіцієнта забезпечення поточної діяльності власними оборотними засобами #авоа, який визначається співвідношенням:

Такий коефіцієнт, як і показник ВОК, на відміну від чистого оборотного капіталу майже не використовують у міжнародній практиці, оскільки власний капітал, як правило, дорожчий від позикового і фінансування за рахунок власних коштів не є безумовною перевагою для підприємств. В умовах перехідної економіки, коли існує значний розрив між величиною банківського процента та середнім рівнем рентабельності підприємств, а вартість власного капіталу близька до нуля, фінансування оборотних активів за рахунок власного капіталу є досить привабливим.

При розрахунку та аналізі коефіцієнтів ліквідності бажано звертати увагу на склад окремих груп оборотних засобів та структуру поточних зобов'язань. Якщо е доступ до відповідних джерел інформації, необхідно здійснити оцінку якості дебіторської заборгованості та товарно-матеріальних запасів, а також виявити іммобілізовані активи: прострочену дебіторську заборгованість, неліквідні запаси та ін. з тим, щоб при розрахунку коефіцієнтів ліквідності використати скориговані величини цих статей балансу. При обчисленні розміру поточних зобов'язань необхідно враховувати строки погашення окремих видів заборгованості та включати до складу поточних зобов'язань частину довгострокового боргу, яка підлягає погашенню в даному періоді.

Дебіторська та кредиторська заборгованості є досить специфічними статтями балансу. Як правило, у підприємств, які стабільно функціонують, кредиторська заборгованість за обсягами відповідає дебіторській. Різке зростання кредиторської заборгованості негативно впливає на ліквідність та платоспроможність підприємства. Збільшення коефіцієнтів ліквідності за рахунок різкого збільшення дебіторської заборгованості також не можна вважати позитивним чинником. Проте невисокі значення коефіцієнтів ліквідності не можуть однозначно свідчити про низьку ліквідність, оскільки такі значення можуть бути наслідком ефективного управління товарно-матеріальними запасами, високої інтенсивності руху грошових коштів та значних обсягів товарообороту.

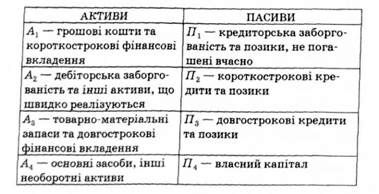

При оцінці ліквідності та фінансової стійкості суб'єкта господарювання нерідко проводять також аналіз ліквідності балансу. Для оцінки ліквідності балансу активи та пасиви поділяють на чотири групи: активи - за ступенем ліквідності (групи Ах - А4), пасиви - за строком погашення (групи Я1 - П ).

Ліквідність балансу визначається ступенем покриття зобов'язань господарюючого суб'єкта активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов'язань. Баланс називають абсолютно ліквідним у разі, якщо перші три групи пасивів не перевищують за обсягом відповідні групи активів:

Оскільки балансове рівняння не повинно порушуватись, для четвертої групи активів-пасивів має виконуватись нерівність

Що рівнозначно наявності у підприємства власних оборотних засобів.

Нерівності, що визначають ліквідність балансу, можуть більшою чи меншою мірою порушуватись, але в будь-якому разі вони дають можливість оцінити як поточні, так і очікувані в майбутньому рівні платоспроможності та ліквідності.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Фінансовий менеджмент - Шелудько В. М. - 2.7. Інші форми фінансування

Комерційні кредити надаються фірмами - виробниками товарів або послуг своїм клієнтам і полягають у продажу товару або наданні послуг на умовах угоди, що...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 2.4. Зобов'язання підприємства

Основним джерелом фінансування підприємств є банківські кредити, інші види позик, облігації та акції. За рахунок емісії акцій підприємства збільшують...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 3.4. Знос і амортизація

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу....

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - 2.6. Облігації підприємств

Облігація є одним із найпоширеніших інструментів позики і цінним папером, що засвідчу є внесення її власником грошових коштів, а також підтверджує...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - 4.2. Витрати підприємства

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням....

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності