Фінансовий менеджмент - Шелудько В. М. - 7.2. Фінансові ризики та їх оцінка

Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Підприємницький (комерційний) ризик характеризує невизначеність в успішній реалізації стратегій та досягненні цілей суб'єкта підприємницької діяльності. Такий ризик включає ризики, пов'язані з майновим станом підприємства, його виробничою та фінансовою діяльністю. Комерційний ризик характеризує загрозу настання таких подій, які будуть протидіяти успішній діяльності підприємства.

Деякі несприятливі для підприємницької діяльності події можуть бути малоймовірними і мати зовнішній характер, як, наприклад, пожежа, землетрус, погіршення політичної чи економічної ситуації. Таких подій важко уникнути, а отже, важко уникнути, або суттєво знизити рівень відповідних їм ризиків.

До комерційних ризиків, що постійно супроводжують фінансово-господарську діяльність підприємства і якими можна ефективно управляти, відносять фінансові ризики, пов'язані з невизначеністю майбутніх фінансових результатів діяльності підприємства. Оскільки прибуток є основним фінансовим результатом будь-якої підприємницької діяльності, фінансовий ризик можна тлумачити як невизначеність в отриманні майбутніх прибутків. Це не лише ризик отримання прибутку, меншого від запланованого, або отримання збитків. Це ще й ризик не використати сприятливу ситуацію на ринку, тобто ризик упущених можливостей.

При здійсненні фінансово-господарської діяльності в умовах ризику підприємство може отримати той чи інший рівень доходу лише з певним ступенем імовірності. Тому основним показником його майбутніх фінансових результатів виступає усереднена величина - середній очікуваний дохід. Його використовують для оцінки майбутніх доходів при плануванні капітальних вкладень або вкладень у фінансові активи, тобто при плануванні прямих та портфельних інвестицій. Середній очікуваний дохід М(К) визначають співвідношенням

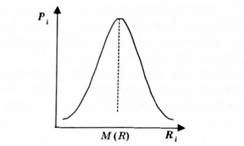

Функціональні залежності між величинами Я1 та їх імовірностями Р. мають назву кривих розподілу імовірностей. Якщо ці залежності мають вигляд, як на рис. 7.1, відповідний розподіл називають нормальним. Цей розподіл набув широкого практичного застосування як у математиці, так і в економіці, і, зокрема, у фінансах. З достатнім ступенем точності можна вважа

Рис. 7.1. Нормальний розподіл імовірностей

Ти, що залежність між можливою величиною очікуваного доходу та відповідною імовірністю у багатьох прикладних задачах підпорядковується нормальному закону. Це означає, що в більшості випадків оцінка ризиків може проводитись на основі зручного у використанні нормального розподілу імовірностей. У разі, якщо розподіл імовірностей не підпорядковується нормальному закону і є асиметричним, оцінка ризиків значно ускладнюється.

Якщо визначити ризик у термінах теорії імовірності як імовірність отримати дохід, менший від очікуваного, ступінь ризику або міру невизначеності в отриманні доходу доцільно вимірювати такими імовірнісними характеристиками, як дисперсія та стандартне відхилення а(Я), які визначають за формулами

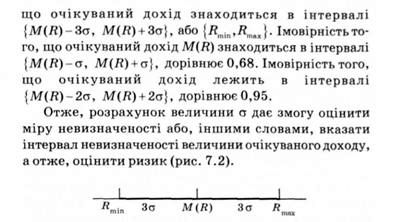

Рис. 7.2. Інтервал невизначеності величини очікуваного доходу

Чим більша величина а у кожному конкретному випадку, тим більший інтервал невизначеності і тим більший ризик.

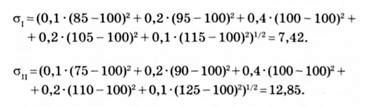

Визначимо стандартне відхилення для портфелів І і II, тис. грн:

Отримані результати свідчать про те, що портфель II є більш ризиковим, ніж портфель І, хоча очікуваний дохід по портфелю І дорівнює очікуваному доходу по портфелю II.

Стандартне відхилення є абсолютним показником мінливості очікуваного доходу. Відносним показником мінливості є коефіцієнт варіації, який визначають за формулою

Цей показник також характеризує ризик і вимі рюється в процентах до величини очікуваного доходу Значення V < 10 % відображає слабку мінливість очі куваного доходу і свідчить про низький рівень ризику 10 % V < 25 % - середню мінливість і середній рівені ризику, V > 25 % - високу мінливість і високий рівені ризику.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - 7.1. Ринкові процентні ставки

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Вище було висвітлено поняття та показники, які характеризують окремі аспекти фінансово-господарської діяльності підприємства. Узагальнюючі оцінки...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 5.3. Звіт про фінансові результати

Звіт про фінансові результати (форма № 2) відображає результати фінансово-господарської діяльності підприємства за визначений період (квартал або рік)....

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

Фінансовий менеджмент - Шелудько В. М. - 7.2. Фінансові ризики та їх оцінка