Фінанси підприємств - Славюк P. А. - 14.5. АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ НА ПІДПРИЄМСТВІ

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних активів перевищує розмір заборгованості.

Якісна оцінка стану активів і платоспроможності вимагає кількісного виміру. Для цього дуже часто використовують коефіцієнт покриття:

(14.5)

(14.5)

Де  - другий розділ активу в балансі підприємства;

- другий розділ активу в балансі підприємства;

- четвертий розділ пасиву в балансі підприємства.

- четвертий розділ пасиву в балансі підприємства.

При цьому до активів не включають витрат майбутніх періодів. Критичне значення  дорівнює 1. За

дорівнює 1. За  формується неліквідний баланс. Коефіцієнт покриття від 1 до 1,5 свідчить про своєчасність повернення боргів.

формується неліквідний баланс. Коефіцієнт покриття від 1 до 1,5 свідчить про своєчасність повернення боргів.

Крім цієї формули, ще використовують таку:

(14.6)

(14.6)

Де  - матеріальні ресурси;

- матеріальні ресурси;

- дебіторська заборгованість;

- дебіторська заборгованість;

- короткострокова заборгованість.

- короткострокова заборгованість.

Цей показник називають ще загальним коефіцієнтом покриття.

Поряд із цими показниками швидкість обігу оборотних активів є однією з якісних характеристик фінансової політики підприємства. Що більша швидкість обігу, то ефективніше працює підприємство.

Коефіцієнт обіговості оборотних активів( ) - це відношення виторгу (валового доходу) від реалізації продукції без урахування ПДВ та акцизного збору до суми оборотних засобів.

) - це відношення виторгу (валового доходу) від реалізації продукції без урахування ПДВ та акцизного збору до суми оборотних засобів.

Термін обороту визначається відношенням кількості календарних днів звітного періоду до коефіцієнта оборотності:

, (14.7)

, (14.7)

Де - коефіцієнт оборотності активів;

- виторг від реалізації;

- виторг від реалізації;

- середня величина активів;

- середня величина активів;

. (14.8)

. (14.8)

Де  - коефіцієнт оборотності поточних активів;

- коефіцієнт оборотності поточних активів;

- виторг від реалізації;

- середня величина поточних активів;

- середня величина поточних активів;

, (14.9)

, (14.9)

Де  - тривалість обороту;

- тривалість обороту;

- оборотність активів.

- оборотність активів.

Розрахунок оборотності проводять за табл. 14.4.

Таблиця 14.4

Динаміка показників оборотності активів

|

Рядок |

Показник |

Попередній період |

Звітний період |

Відхилення |

|

1 |

Виторг від реалізації (тис. грн) |

5482,2 |

5443 |

-39,2 |

|

2 |

Середня величина поточних активів (тис. грн) |

2100 |

2169 |

69 |

|

3 |

Оборотність поточних активів (р. 1 : р. 2) |

2,612 |

2,509 |

-0,103 |

|

4 |

Тривалість обороту поточних активів (360: р. 3) |

137 |

143,5 |

6,5 |

До чого ж приведе така зміна в оборотності поточних активів? Проведемо розрахунок за такою формулою:

(14.10)

(14.10)

Де  - сума залучених коштів в оборот;

- сума залучених коштів в оборот;

- виторг від реалізації у звітний період;

- виторг від реалізації у звітний період;

- період обороту у звітному періоді;

- період обороту у звітному періоді;

- період обороту в попередньому періоді.

- період обороту в попередньому періоді.

Таким чином, сповільнення обороту поточних активів на 6,5 дня вимагає залучення в оборот додаткових коштів на 98,28 тис. грн. А оскільки оборотність поточних активів у звітному році становила 2,509 раза, то сума додаткових залучень за весь рік коштів становитиме:

14.5. АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ НА ПІДПРИЄМСТВІ

Управління грошовими потоками є одним із найважливіших напрямів діяльності фінансового менеджера. Воно включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошових потоків і їх прогнозування, визначення оптимального рівня грошових коштів, складання планів (бюджетів) грошових коштів.

Якщо підприємство нарощує обсяги, то воно тим самим включає в оборот високоліквідні активи. По суті, цей період є операційним циклом.

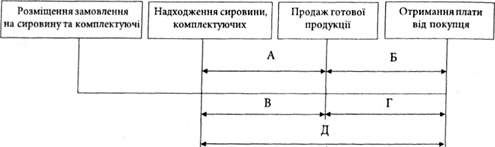

Однак повернімося до суті фінансового циклу. Фінансовий цикл, чи цикл обороту готівки, являє собою час, протягом якого грошові кошти вилучені з обороту. Основні етапи обороту грошових коштів у ході виробничої діяльності можна подати за певною схемою (рис. 14.2).

Рис. 14.2. Етапи обороту грошових коштів на підприємстві:

А - виробничий процес; Б - період обороту дебіторської заборгованості; В - період обороту кредиторської заборгованості; Г - фінансовий цикл; Д - операційний цикл.

Тобто операційний цикл характеризує загальний час, протягом якого фінансові ресурси перебувають у запасах і дебіторській заборгованості. Оскільки підприємство оплачує рахунки постачальників з проміжком часу, протягом якого грошові кошти вилучені з обороту, то фінансовий цикл менший від операційного на період обороту кредиторської заборгованості.

І операційний, і фінансовий цикли мають скорочуватися шляхом:

- прискорення виробничого процесу;

- прискорення оборотності дебіторської заборгованості. Фінансовий цикл може бути скорочений шляхом:

- прискорення виробничого циклу;

- прискорення оборотності дебіторської заборгованості;

- певного сповільнення оборотності кредиторської заборгованості. Тенденція до скорочення є позитивною.

Тривалість фінансового циклу (Тфц) можна виразити таким чином:

, (14.11)

, (14.11)

Де  - тривалість операційного циклу;

- тривалість операційного циклу;

- термін обороту кредиторської заборгованості;

- термін обороту кредиторської заборгованості;

- термін обороту виробничих запасів;

- термін обороту виробничих запасів;

- термін обороту дебіторської заборгованості.

- термін обороту дебіторської заборгованості.

Тепер визначимо терміни обороту окремих груп активів:

, (14.12)

, (14.12)

Де - час обороту виробничих запасів;

- середні виробничі запаси;

- середні виробничі запаси;

- собівартість;

- собівартість;

(14.13)

(14.13)

Де - час обороту дебіторської заборгованості;

- середня дебіторська заборгованість;

- виторг від реалізації;

, (14.14)

, (14.14)

Де - час обороту кредиторської заборгованості;

- середня кредиторська заборгованість;

- середня кредиторська заборгованість;

- собівартість.

Аналіз грошових коштів проводиться за даними звітного періоду, і тому ретроспективний аналіз не є надзвичайно цінним. Однак без цього аналізу дуже часто за наявності прибутку неможливо пояснити причини браку коштів. Тому у світовій практиці використовують прямий метод (обчислення надходжень коштів) і непрямий, який базується на ідентифікації та обміні інформації, пов'язаних із рухом грошових коштів і коригуванням чистого прибутку.

За прямого методу виділяють такі складові.

I. Поточна діяльність, де аналізують:

- надходження коштів від виторгу;

- зменшення чи збільшення дебіторської заборгованості;

- витрати коштів на виробництво;

- збільшення чи зменшення запасів;

- збільшення чи зменшення розрахунків із кредиторами;

- збільшення чи зменшення короткострокових кредитів і позик;

- платежі в бюджет.

II. Інвестиційна діяльність, де аналізують:

- надходження коштів від реалізації основних засобів;

- виторг від реалізації матеріальних активів і довгострокових фінансових вкладень;

- придбання основних засобів і нематеріальних активів;

- довгострокові фінансові вкладення.

III. Фінансова діяльність, де аналізують:

- суми виторгу від реалізації акцій підприємства;

- отримані довгострокові кредити;

- кошти на погашення позик.

IV. Інші операції:

- цільові надходження коштів;

- безоплатно отримані цінності.

Цей метод дозволяє оцінювати ліквідність підприємства, спостерігати за рухом грошових коштів, але не показує взаємозв'язку отриманого фінансового результату і зміни величини грошових коштів. Тому використовують непрямі методи аналізу, які дозволяють пояснити причину розбіжності між прибутком і, наприклад, скороченням грошових коштів.

У сучасних умовах зростає роль оптимізації рівня грошових коштів. Саме тому йдеться про те, що потрібно оцінити:

- загальний обсяг грошових коштів та їх еквівалентів;

- яку їх частку потрібно тримати на поточному рахунку, а яку - у швидкореалізовуваних цінних паперах;

- коли і в якому обсязі здійснювати взаємну трансформацію грошових коштів і швидкореалізовуваних активів.

В індустріальних країнах найбільшого поширення набули моделі Баумола (1952) і Міллера - Орра (1966).

Модель Баумола

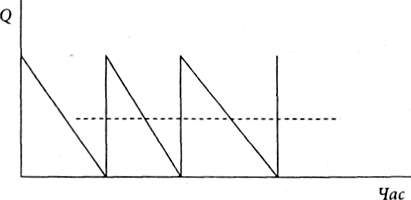

Передбачається, що підприємство почне працювати, маючи максимальний і доцільний для нього рівень грошових коштів. Усі кошти, які надходять від реалізації, підприємство вкладає в короткотермінові цінні папери (Кстр. ЦП). Якщо грошових коштів стає мало (або є небезпека погіршення фінансового стану), то підприємство продає частину ЦП. Графічно це можна зобразити як зигзагоподібну криву (рис. 14.3).

Рис. 14.3. Графік зміни залишку коштів на поточному рахунку

Сума поповнення (Q) визначається за формулою

, (14.15)

, (14.15)

Де  - прогнозована потреба в грошових коштах;

- прогнозована потреба в грошових коштах;

- витрати з конвертації грошових коштів у ЦП;

- витрати з конвертації грошових коштів у ЦП;

- прийнятний для підприємства процентний дохід із ЦП.

- прийнятний для підприємства процентний дохід із ЦП.

Таким чином, середній запас грошових коштів становить  , а кількість угод із конвертації ЦП у грошові кошти (ГК) становить:

, а кількість угод із конвертації ЦП у грошові кошти (ГК) становить:

. (14.16)

. (14.16)

Загальні витрати (ЗВ) із реалізації такої політики управління грошовими коштами становитимуть:

, (14.17)

, (14.17)

Де  - прямі витрати;

- прямі витрати;

- втрачена вигода зі зберігання коштів на розрахунковому рахунку замість купівлі ЦП.

- втрачена вигода зі зберігання коштів на розрахунковому рахунку замість купівлі ЦП.

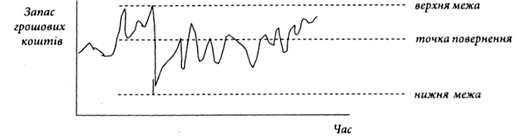

Модель Міллера - Орра

Вона досить проста (рис. 14.4), але доступна підприємствам зі стійким фінансовим станом. Учені використовують у цій моделі стохастичний процес Бернуллі, тобто коли надходження і використання коштів від періоду до періоду відбувається через стихійні і випадкові події.

Рис. 14.4. Модель Міллера - Орра

Реалізація моделі здійснюється кількома етапами:

1. Установлюють мінімальну величину грошових коштів.

2. Визначають варіацію щоденного надходження коштів.

3. Визначають витрати зі збереження коштів на поточному рахунку.

4. Розраховують розмір варіації.

5. Розраховують верхню межу грошових коштів на поточному рахунку, у разі підвищення якої треба купувати ЦП.

6. Визначають точку повернення - величину залишку грошових коштів на поточному рахунку, до якої потрібно повернутись, якщо фактичний залишок коштів виходить за межі інтервалу.

Схожі статті

-

Фінанси підприємств - Славюк P. А. - 14.4. ФІНАНСОВИЙ АНАЛІЗ ОБОРОТНОСТІ АКТИВІВ ПІДПРИЄМСТВА

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних активів перевищує розмір заборгованості. Якісна оцінка стану активів і...

-

Фінанси підприємств - Славюк P. А. - 14.2. ФІНАНСОВИЙ АНАЛІЗ КОРОТКОСТРОКОВОЇ ЗАБОРГОВАНОСТІ

Аналіз стану кредиторської заборгованості здійснюється поетапно: 1) вивчення динаміки загальної суми кредиторської заборгованості підприємства, її частки...

-

Фінанси підприємств - Славюк P. А. - 14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА

14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові...

-

Фінанси підприємств - Славюк P. А. - 14.3. АНАЛІЗ СТРУКТУРИ ДЖЕРЕЛ КОШТІВ ТА ЇХ ВИКОРИСТАННЯ

Аналіз стану кредиторської заборгованості здійснюється поетапно: 1) вивчення динаміки загальної суми кредиторської заборгованості підприємства, її частки...

-

Фінанси підприємств - Славюк P. А. - Тема 14. ФІНАНСОВИЙ АНАЛІЗ АКТИВІВ ТА ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок інвестиційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок операційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 3.4. ПРИЗНАЧЕННЯ ТА СТРУКТУРА ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 13.3. СКЛАД, ОЦІНКА ТА ВІДОБРАЖЕННЯ В БАЛАНСІ ОБОРОТНИХ АКТИВІВ

Склад оборотних активів доцільно розглядати відповідно до їх відображення в балансі (табл. 13.3). Таблиця 13.3 Склад оборотних активів II. Оборотні...

-

Фінанси підприємств - Славюк P. А. - 2.3. ФІНАНСОВИЙ МЕНЕДЖМЕНТ НА ПІДПРИЄМСТВІ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

Фінанси підприємств - Славюк P. А. - Тема 2. ОРГАНІЗАЦІЯ ФІНАНСОВОЇ РОБОТИ НА ПІДПРИЄМСТВІ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 13.1. ПРИЗНАЧЕННЯ БАЛАНСУ ТА ЙОГО СТРУКТУРА

13.1. ПРИЗНАЧЕННЯ БАЛАНСУ ТА ЙОГО СТРУКТУРА Баланс - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і...

-

13.1. ПРИЗНАЧЕННЯ БАЛАНСУ ТА ЙОГО СТРУКТУРА Баланс - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і...

-

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших...

-

Фінанси підприємств - Славюк P. А. - 5.7. ОСНОВНІ ПИТАННЯ ПРОГРАМИ ПЕРЕВІРКИ

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок...

-

Фінанси підприємств - Славюк P. А. - Особливості визнання різних видів доходу від реалізації

Загальні критерії визнання статей у фінансових звітах - імовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних із цією статтею, та...

-

Фінанси підприємств - Славюк P. А. - Загальні критерії визнання доходу і витрат

Загальні критерії визнання статей у фінансових звітах - імовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних із цією статтею, та...

-

Фінанси підприємств - Славюк P. А. - 13.4. СТРУКТУРА ПАСИВІВ БАЛАНСУ

Пасиви відображають джерела коштів підприємства. Структуру І розділу пасиву ми вже розглядали в темі "Фінанси акціонерних товариств". Спинимось...

-

Фінанси підприємств - Славюк P. А. - 4.4. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку № 3 [далі - П(с)БО № 3] "Звіт про фінансові...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - 4.2. СИСТЕМА ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

Для підприємств різного профілю - промислових, аграрних та інших, що функціонують в умовах ринкової економіки, головним критерієм ефективності...

-

12.1. ВЗАЄМОЗВ'ЯЗОК ФІНАНСОВОГО Й УПРАВЛІНСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ РОБОТИ І ФІНАНСОВОГО АНАЛІЗУ Методологічно й організаційно бухгалтерський облік...

-

12.1. ВЗАЄМОЗВ'ЯЗОК ФІНАНСОВОГО Й УПРАВЛІНСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ РОБОТИ І ФІНАНСОВОГО АНАЛІЗУ Методологічно й організаційно бухгалтерський облік...

-

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найсуттєвішими з них є такі: 1)...

-

Фінанси підприємств - Славюк P. А. - 9.3. НОРМУВАННЯ ВЛАСНИХ ОБОРОТНИХ АКТИВІВ

В умовах ринку постає проблема раціонального поєднання власних і залучених джерел формування оборотних активів. Межею між власними джерелами і джерелами...

-

Спрощена система оподаткування, обліку і звітності вводиться для таких суб'єктів малого підприємництва: - фізичних осіб, що здійснюють підприємницьку...

-

Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за...

-

Фінанси підприємств - Славюк P. А. - 6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

-

Фінанси підприємств - Славюк P. А. - Тема 6. ФІНАНСИ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

Фінанси підприємств - Славюк P. А. - 14.5. АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ НА ПІДПРИЄМСТВІ