Фінанси підприємств - Славюк P. А. - 5.8. ПОРЯДОК ВІДОБРАЖЕННЯ В АКТАХ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК АНАЛІЗУ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПЛАТНИКІВ ПОДАТКУ НА ПРИБУТОК

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших підприємств, купує акції та цінні папери, веде пошук покупців своєї продукції, значно підвищується роль аналізу фінансово-господарського стану підприємства.

Аналіз фінансово-господарського стану підприємства буде більш достовірним, якщо його проводити за даними квартальної та річної бухгалтерської звітності і балансу підприємства, статистичної та податкової звітності.

Основними завданнями аналізу фінансово-господарської діяльності підприємства є:

- визначення економічної ситуації, що склалася на підприємстві;

- виявлення причин та факторів, що негативно впливають на результати роботи підприємства;

- оцінка ефективності найважливіших економічних та фінансових показників;

- пошук варіантів рішень, які б забезпечили поліпшення діяльності підприємства.

Цілями такого аналізу є:

- оцінювання стану підприємства на внутрішньому і зовнішньому ринках;

- прогнозування роботи підприємства, що перевіряється, щодо умов ринку та ін.

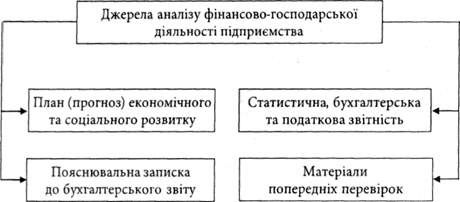

Джерелами аналізу фінансово-господарської діяльності підприємства визначаються (рис. 5.1):

- план чи прогноз економічного та соціального розвитку підприємства, організації:

- статистична, бухгалтерська та податкова звітність;

- дані первинних документів бухгалтерського обліку;

- пояснювальна записка до бухгалтерського звіту;

- матеріали (акти, довідки) попередніх перевірок контрольних органів і вищестоящих організацій.

Рис. 5.1. Структура джерел аналізу фінансово-господарської діяльності підприємства

Для економічної оцінки платоспроможності і фінансової стабільності юридичної особи рекомендується перелік питань, що підлягають аналізу. При цьому перевіряюча особа може вилучити непотрібні щодо діяльності підприємства питання, а також включити додатково питання, які він вважає доцільними.

Аналіз діяльності підприємства проводиться як у динаміці, так і в порівнянні з іншими підприємствами та із середніми в галузі.

Для аналізу виробничої (господарської) діяльності підприємства насамперед вивчається загальна виробнича структура, наводяться основні техніко-економічні показники підприємства, його структурних підрозділів. Визначаються основні види продукції (робіт, послуг), обсяги їх випуску та реалізації за попередній і звітний роки.

Рекомендується визначати частку кожного виду продукції (робіт, послуг) у загальному обсягу.

Аналізуючи діяльність підприємства, потрібно вказувати:

- причини спаду виробництва, використовуючи форму № 1-П місячну, затверджену наказом Міністерства статистики України;

- ритмічність випуску продукції, виконаних робіт (послуг) на великих підприємствах (питома вага випуску продукції кожної декади до підсумку за місяць, місяць до кварталу, року, квартал до року);

- якість продукції, що випускається, виконаних робіт чи послуг (відповідність продукції ДСТУ, наявність браку та ін.), використовуючи дані відділу технічного контролю;

- виконання поставок із державних контрактів, використовуючи форму № 1-П квартальну, затверджену Міністерством статистики України.

Аналізуючи виконання плану (прогнозного плану) реалізації продукції, виконаних робіт (послуг), потрібно звернути увагу:

- на порядок відображення в обліку та звітності обсягу реалізації [за відвантаженою продукцією, виконаними роботами (наданими послугами) чи в міру надходження коштів на розрахунковий рахунок], використовуючи наказ підприємства з цього питання;

- питому вагу бартерних операцій, а також взаємозалік з усього обсягу реалізації продукції (робіт, послуг). Основну номенклатуру (кількість, сума) продукції, що бере участь у цих операціях, як постачальника, так і споживача. Під час аналізу використовувати дані звіту форми № 2;

- питання збуту виготовленої продукції, звернувши увагу на її конкурентоспроможність, причини нагромадження її на складі підприємства (кількість у відповідних одиницях виміру, сума, вид продукції), у тому числі через низький попит покупців чи брак попиту взагалі. З якого періоду не реалізується продукція і які перспективи її реалізації, використовуючи дані відділу збуту та ін.;

- заборгованість із відвантаженої продукції, виконаних робіт (послуг) на експорт (в якій валюті), з якого періоду значиться та перспективи її погашення;

- частину продукції, що проходить через комерційні структури в загальному обсязі реалізації, суму їхньої заборгованості, за який період, з прикладами заборгованості. Чи продовжується відвантаження продукції за наявної заборгованості; аналізуючи обсяги реалізації у відносних цінах, ураховувати коефіцієнти інфляції;

- особливу увагу звернути на правильне включення податку на додану вартість до ціни готової продукції;

- випуск, реалізацію та обіг цінних паперів (форма № 2-Б квартальна, річна, затверджена Міністерством статистики України), ефективність цього питання.

Проводячи аналіз обліку основних засобів на підприємстві, податкові органи звертають увагу:

- на наявність власних та орендованих основних засобів, достовірність їхньої оцінки;

- відповідність аналітичного і синтетичного обліку основних засобів чинному законодавству;

- правильність відображення в обліку та звітності результатів: від індексації основних фондів; придбання, виготовлення та будівництва; реалізації; ліквідації та іншого вибуття; ремонту основних фондів; інвентаризації;

- методи визначення зношення (амортизації) основних засобів, забезпечення незмінності зазначених методів протягом звітного періоду. Відповідність обліку зношення та амортизації чинному законодавству;

- законність застосування норм прискореної амортизації, нарахування амортизації (зношення).

Під час аналізу обліку грошових коштів та розрахунків звертається увага:

- на відповідність чинному законодавству обліку касових операцій, залишків у касі та нормативів витрат на поточні потреби;

- наявність і правильність ведення операцій за рахунками в банку;

- стан та склад дебіторської і кредиторської заборгованості;

- відповідність чинному законодавству розрахунків із заробітної плати;

- відповідність чинному законодавству розрахунків із бюджетом та позабюджетними фондами;

- правильність розрахунків із засновниками та учасниками;

- відповідність обліку короткострокових і довгострокових кредитів та інших зобов'язань чинному законодавству;

- види цінних паперів, цілі випуску, терміни погашення та їх виконання;

- напрями використання грошових коштів, що були одержані від емісії цінних паперів, відповідно до зареєстрованої інформації;

- стан обліку іменних цінних паперів, своєчасність реєстрації зміни їх утримувачів;

- формування та джерела виплати процентів із цінних паперів, джерела погашення (викупу) облігацій.

Щодо обліку реалізації товарів та готової продукції, фінансових результатів і використання прибутку аналізу підлягають:

- оцінка готової продукції та товарів, їх облік;

- методи обліку реалізації готової продукції та товарів, забезпечення незмінності методу протягом звітного періоду;

- правильність розрахунків за зовнішньоекономічною діяльністю та їх стан тощо;

- наявність заборгованості, за якою минув термін позовної давності. Для вирішення питання про строк позовної давності слід керуватися вимогами статті 15 Закону України "Про банкрутство", якою встановлено, що з моменту визнання боржника банкрутом вважається такими, що минули, строки всіх боргових зобов'язань банкрута. Відповідно вважають таким, що минув, також строк позовної давності дебіторської заборгованості. Проте така заборгованість списується на збитки не за рішенням керівника підприємства, а на підставі постанови арбітражного суду.

Схожі статті

-

Фінанси підприємств - Славюк P. А. - 5.7. ОСНОВНІ ПИТАННЯ ПРОГРАМИ ПЕРЕВІРКИ

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Попередня (камеральна) перевірка підприємств, об'єднань та організацій з питань дотримання ними податкового законодавства, правильності обчислення,...

-

Фінанси підприємств - Славюк P. А. - Оцінка доходу

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Фінанси підприємств - Славюк P. А. - 4.4. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку № 3 [далі - П(с)БО № 3] "Звіт про фінансові...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси підприємств - Славюк P. А. - Класифікація доходів і витрату звіті про фінансові результати

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Фінанси підприємств - Славюк P. А. - Тема 3. ГРОШОВІ КОШТИ ТА ОРГАНІЗАЦІЯ РОЗРАХУНКІВ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом....

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок інвестиційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок операційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 5.3. НЕПРЯМЕ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

Серед непрямих податків чільне місце в Україні займає податок на додану вартість. Платниками ПДВ у бюджет є суб'єкти господарювання (юридичні особи) і...

-

Фінанси підприємств - Славюк P. А. - 5.4. МІСЦЕВІ ПОДАТКИ І ЗБОРИ

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

Фінанси підприємств - Славюк P. А. - 5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом....

-

Фінанси підприємств - Славюк P. А. - 3.4. ПРИЗНАЧЕННЯ ТА СТРУКТУРА ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 1.3. ФУНКЦІЇ ФІНАНСІВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

Фінанси підприємств - Славюк P. А. - 4.2. СИСТЕМА ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

Для підприємств різного профілю - промислових, аграрних та інших, що функціонують в умовах ринкової економіки, головним критерієм ефективності...

-

Фінанси підприємств - Славюк P. А. - Особливості визнання різних видів доходу від реалізації

Загальні критерії визнання статей у фінансових звітах - імовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних із цією статтею, та...

-

Фінанси підприємств - Славюк P. А. - Загальні критерії визнання доходу і витрат

Загальні критерії визнання статей у фінансових звітах - імовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних із цією статтею, та...

-

Фінанси підприємств - Славюк P. А. - 1.2. ГРОШОВІ ВІДНОСИНИ ЯК СКЛАДОВІ ФІНАНСІВ ПІДПРИЄМСТВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - ВСТУП

Динамічний розвиток економіки України неможливий без розуміння керівниками та працівниками фінансових служб особливостей функціонування фінансової...

-

Фінанси підприємств - Славюк P. А. - 1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ"

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - 2.3. ФІНАНСОВИЙ МЕНЕДЖМЕНТ НА ПІДПРИЄМСТВІ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - 2.2. ЗАВДАННЯ І ФУНКЦІЇ ФІНАНСОВОЇ СЛУЖБИ

2.1. ЗМІСТ ФІНАНСОВОЇ РОБОТИ Фінансова робота - це діяльність з управління фінансами фірми. Вона включає: - планування і організацію фінансів; - облік...

-

Фінанси підприємств - Славюк P. А. - Податок із власників транспортних засобів

Згідно з чинним податковим законодавством України передбачено такі платежі за ресурси для суб'єктів господарювання: плата (податок) за землю; податок із...

-

Фінанси підприємств - Славюк P. А. - Плата за землю

Згідно з чинним податковим законодавством України передбачено такі платежі за ресурси для суб'єктів господарювання: плата (податок) за землю; податок із...

Фінанси підприємств - Славюк P. А. - 5.8. ПОРЯДОК ВІДОБРАЖЕННЯ В АКТАХ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК АНАЛІЗУ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПЛАТНИКІВ ПОДАТКУ НА ПРИБУТОК