Фінанси підприємств - Непочатенко О. О. - Нормування оборотних активів у незавершеному виробництві і витратах майбутніх періодів

Норматив оборотних активів у незавершеному виробництві повинен забезпечувати ритмічний процес виробництва і рівномірне надходження готової продукції на склад.

Норматив виражає вартість початих, але не завершених виробництвом виробів, які знаходяться на різних етапах виробничого процесу.

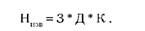

Норматив оборотних коштів для незавершеного виробництва (Ннзв) визначається за формулою:

Де 3 - одноденні витрати за планом IV кварталу (тис. грн.) - обчислюються діленням витрат на випуск валової продукції (за виробничою собівартістю) у IV кварталі планового року на 90; Д - тривалість виробничого циклу (днів) - тривалість виробничого циклу відображає час перебування продукції в незавершеному виробництві від першої технологічної операції до повного виготовлення продукції і передачі її на склад. Визначається на основі даних технологічних карт та інших планових нормативів виробництва; К - коефіцієнт зростання витрат - характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції. На підприємствах, що випускають широкий асортимент продукції, тривалість виробничого циклу визначається як середньозважена величина, виходячи з частки окремих видів та груп виробів у загальному обсязі продукції, що випускається, в оцінці за плановою собівартістю. Наведемо приклад розрахунку.

Приклад 11.

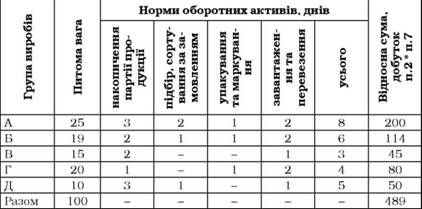

Визначити середньозважену тривалість виробничого циклу (табл. 6.5).

Таблиця 6.5. Розрахунок середньозваженої тривалості виробничого циклу

Розв'язок:

1) Визначаємо середньозважену тривалість виробничого циклу

88020 І 3520 = 25 днів

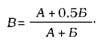

Обчислення коефіцієнта зростання витрат залежить від розподілу витрат протягом виробничого циклу. За рівномірного розподілу витрат коефіцієнт зростання витрат (К) визначається за формулою:

Де А - витрати, які здійснюються одноразово на початку виробничого циклу; Б - наступні витрати, які включаються до собівартості продукції.

Приклад 12.

Виробнича собівартість виробу 250 тис. грн, тривалість виробничого циклу - 6 днів. Витрати на виробництво склали у перший день 55 тис. грн, а у другий - 52 тис. грн, інші 143 тис. грн. Розрахувати коефіцієнт зростання витрат та норматив оборотних активів у незавершеному виробництві.

Розв'язок:

1 ) Визначаємо коефіцієнт зростання витрат

2) Визначаємо норматив оборотних активів у незавершеному виробництві

Якщо витрати на виготовлення одиниці продукції за днями виробничого циклу розподіляються нерівномірно, коефіцієнт зростання витрат (К) визначається як середньозважений показник.

Норматив оборотних коштів для витрат майбутніх періодів включає виробничі витрати, здійснені в певному плановому періоді, і віднесені на собівартість продукції, котра випускатиметься в наступні періоди.

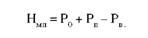

Норматив оборотних коштів для витрат майбутніх періодів (Н ) визначається за формулою:

Де Р0 - сума коштів, вкладених у ці витрати на початок запланованого періоду, за відрахуванням отриманих банківських кредитів; Рп-витрати, що проводяться у плановому році, передбачені відповідними кошторисами; Рв - витрати, які включаються до собівартості продукції запланованого року та передбачені кошторисом виробництва.

Нормування оборотних активів для створення запасів готової продукції

До готової продукції належать вироби, виробництво яких завершено. Ці вироби прийняті технічним контролером підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції.

Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати.

Норматив оборотних активів для готової продукції (Нгп) визначається за формулою:

Де 3 - одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн); Р - норма запасу оборотних активів для готової продукції (днів) - включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк.

Приклад 13.

Визначити середньозважену норму оборотних активів на запаси готової продукції на складі (табл. 6.6). Розв'язок:

1) Визначаємо середньозважену норму оборотних активів на запаси готової продукції на складі 489/ 100=4,89 днів

Таблиця 6.6. Розрахунок середньозваженої норми оборотних активів на запаси готової продукції на складі

Норму оборотних активів на готову продукцію визначають як час з моменту прийняття готової продукції на склад до здачі розрахункових документів у банк або до сплати продукції за акредитивом, платіжним дорученням, векселем, чеком з лімітованої чекової книжки. Її встановлюють окремо для готової продукції на складі і для відвантаженої готової продукції, розрахункові документи на яку ще не здано в банк.

Норму оборотних активів у днях щодо готової продукції, яка перебуває на складі, визначають як мінімальний час, необхідний для:

- комплектування і накопичення продукції до розмірів партії, відповідних замовлень або договорів, а також до обсягів транзитних норм;

- підготовки готової продукції до відвантаження (добирання, сортування, пакування тощо);

- зберігання на складі продукції, яку вивозять безпосередньо покупці за домовленістю;

- транспортування готової продукції зі складу підприємства до станції залізниці або пристані, навантаження продукції і передача її транспортним організаціям.

Розрахунок часу на проведення названих операцій диференційовано за окремими видами або групами продукції залежно від умов її приймання, зберігання і відвантаження.

Норма з відвантаженої продукції, документи за якою ще не здані до банку, визначається встановленими строками виписки рахунків і платіжних документів, часом здачі документів до банку і часом зарахування сум на рахунки підприємства.

Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. Це:

- умови постачання підприємств товарно-матеріальними цінностями (кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності);

- організація процесу виробництва;

- умови реалізації продукції (кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію).

Заниження величини оборотних активів призводить до виникнення нестійкого фінансового стану, затримки у виробничому процесі і, як наслідок, зниження обсягів виробництва і збуту.

У свою чергу, завищення норми оборотних активів знижує можливість підприємства здійснювати капітальні вкладення з метою розширення виробництва. Вилучення оборотних активів із кругообігу (чи то запаси готової продукції, чи припинення виробництва, зайві сировина і матеріали) вимагає додаткових витрат на їх обслуговування, що є для підприємства дуже дорогим. А вільні грошові кошти можна використати більш раціонально для одержання додаткового доходу.

Нормування оборотних активів на кожному підприємстві відбувається відповідно до кошторисів затрат на виробництво і невиробничих потреб, бізнес-плану, який відображає всі сторони комерційної діяльності.

Схожі статті

-

6.1. Сутність, склад, структура та види оборотних активів на підприємстві При здійсненні господарської діяльності у розпорядженні підприємства...

-

Фінанси підприємств - Непочатенко О. О. - Нормування оборотних активів у виробничих запасах

У складі виробничих запасів нормуються такі групи оборотних активів: сировина, основні матеріали, покупні напівфабрикати, паливо, тара, запасні частини,...

-

Фінанси підприємств - Непочатенко О. О. - 6.2. Нормування оборотних активів на підприємстві

Розмір власних оборотних активів, що необхідні підприємству для забезпечення нормальної діяльності, встановлюється нормуванням. Нормування - це процес...

-

6.1. Сутність, склад, структура та види оборотних активів на підприємстві При здійсненні господарської діяльності у розпорядженні підприємства...

-

Важливе значення для забезпечення умов невпинного зростання прибутку має якість його планування. Планування прибутку - Це складний процес, який включає...

-

Фінанси підприємств - Непочатенко О. О. - 4.1. Зміст та класифікація витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Важливе значення для забезпечення умов невпинного зростання прибутку має якість його планування. Планування прибутку - Це складний процес, який включає...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Мотивація досить істотно впливає на формування собівартості продукції [60]. Мотивація є однією з функцій як менеджменту. Робітник є ключовою фігурою в...

-

Фінанси підприємств - Непочатенко О. О. - 4.2. Планування витрат на обсяг продукції, що реалізується

Витрати на виробництво і реалізацію продукції, що формують її собівартість, - один з найважливіших якісних показників комерційної діяльності вітчизняних...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - 4.5. Функції управління витратами підприємства

Перехід до ринкових відносин в Україні вимагає нових, більш ефективних, підходів до управління суб'єктами підприємницької діяльності, що, у свою чергу,...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Фінанси підприємств - Непочатенко О. О. - 2) Показники рентабельності щодо активів

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - 4) Показники рентабельності витрат і продукції

1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу: 2. Термін окупності власного...

-

1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу: 2. Термін окупності власного...

-

Фінанси підприємств - Непочатенко О. О. - 4.6. Система "директ-костинг"

В даний час використання вітчизняними підприємствами моделі повного розподілу витрат і розрахунку на цій основі цін призводить до не...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.4. Нормування власних оборотних активів

Процес нормування оборотних засобів - це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого розрахунку,...

-

Фінанси підприємств - Непочатенко О. О. - Витрати на оплату праці

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Матеріальні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - 1) Показники рентабельності щодо реалізації

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - 5.3. Суть рентабельності підприємства та її показники

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Фінанси підприємств - Непочатенко О. О. - Інші операційні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Амортизація

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

Фінанси підприємств - Непочатенко О. О. - Нормування оборотних активів у незавершеному виробництві і витратах майбутніх періодів